Арбитражные операции

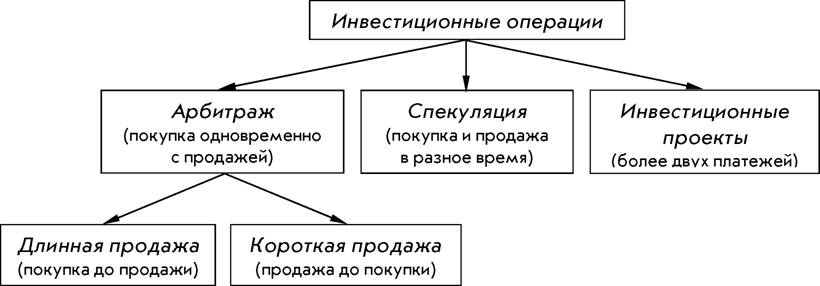

Простейшая инвестиционная операция представляет собой покупку и продажу некоторого актива. Если покупка и продажа происходят одновременно на разных рынках (вообще говоря, по разным ценам), то такая операция называется арбитражной, если же моменты покупки и продажи не совпадают — то спекулятивной.

Более сложные инвестиционные операции, связанные с потоком более чем двух платежей, называются инвестиционными проектами (рис. 5.1.1).

Рис. 5.1.1. Классификация инвестиционных операций

Приведем несколько примеров арбитражных операций. В начале приватизационной кампании в России (начало девяностых годов XX в.) к уже существовавшему теневому рынку иностранной валюты добавился теневой рынок приватизационных чеков (которые в народе называли «ваучерами»). Рынки эти действовали подпольно в крупных российских городах, и автор хорошо помнит момент, когда цена ваучера в Москве была ниже, чем в Ленинграде, а цена доллара — выше. Многие предприимчивые молодые люди приезжали в Москву, покупали ваучеры, ехали с ними в Ленинград, продавали их там и на вырученные деньги покупали доллары; затем в столице эти доллары продавались и покупались ваучеры, после чего «предприниматель» ехал в город на Неве и т. д. За непродолжительное время, в течение которого существовала разница в ценах одних и тех же активов в разных городах, многие из студентов Московского университета, в котором автор в то время учился, заработали таким способом весьма значительные суммы.

Чуть позже стал активно развиваться рынок недвижимости. Одной из самых популярных операций на этом рынке была операция по расселению коммунальных квартир. К примеру, в центре Москвы в трехкомнатной квартире, рыночная стоимость которой составляла, скажем, 100 000 долл., проживало три семьи, которые очень хотели разъехаться и получить по отдельной квартире.

Риэлтор покупал этим семьям три однокомнатных квартиры (в отдаленных от центра районах) по 20 000 долл. каждая, а взамен получал квартиру стоимостью 100 000 долл., которую тут же продавал по рыночной цене. В результате все оставались довольны — неискушенные жильцы коммунальной квартиры, имевшие ранее по комнате, получали по отдельной квартире, а риэлтор — прибыль в размере 100 000 - 3-20 000 = 40 000 долл. за вычетом скромных накладных расходов (объявления о покупке и продаже, оформление документов и даже организация переезда с оплатой транспорта обходились меньше, чем в 1000 долл.).В том же начале девяностых в России широко развернулась схема реэкспорта автомобилей «Жигули», когда «Жигули» вывозились за рубеж, не облагаясь налогом и по цене на 30% меньше себестоимости, а затем возвращались в Россию и продавались уже по внутренним, более высоким, ценам. Часто машины не вывозились вовсе — «экспорт» осуществлялся лишь на бумаге.

Обратим внимание, что описанные примеры арбитражных операций относятся ко времени, когда рыночные отношения только начинали развиваться, и рынки были плохо организованными.

Главной особенностью арбитражных операций является извлечение дохода при отсутствии риска, т. е. при полной определенности, поэтому арбитражные операции всегда выгодны, если цена продажи превышает цену покупки.

В качестве аксиомы примем, что на совершенном рын- к е арбитражных возможностей не существует. Реальные рынки при этом допускают возможность совершения арбитражных операций, но стремятся к тому, чтобы не допускать арбитражных возможностей.

Как только за ленинградскими ваучерами и московскими долларами начали выстраиваться длинные очереди, торговцы повысили соответствующие цены, и возможность совершения арбитражных операций исчезла.

Как только жильцы коммунальных квартир начали догадываться, что риэлторы на сделках по расселению зарабатывают намного больше, чем стоимость каждой из квартир, в которые эти жильцы разъезжаются, в договорах на оказание риэлторских услуг стали четко указывать вознаграждение риэлтора — либо фиксированную сумму, либо определенный процент от стоимости продаваемой квартиры.

Практика же реэкспорта автомобилей и вовсе была незаконной, поэтому и была прекращена правоохранительными органами.

5.2.

Еще по теме Арбитражные операции:

- Организация использования арбитражных операций

- Сущность и виды арбитражных операций

- 3.3. Организационные аспекты использования арбитражных операций и минимаксных контрактов в управлении ценовым риском проектов производства и поставок СПГ

- Решение арбитражного суда

- 3.7 Арбитражная модель оценки требуемой доходности

- 3. Налоговые правовые позиции Высшего Арбитражного Суда Российской Федерации

- Арбитражное хеджирование

- Арбитражные сделки

- 2.1.7. Арбитражная модель требуемой доходности (Arbitrage Pricing Theory, APT)

- Прибыль как доход от арбитражных сделок

- 1.2. Классификация и общая характеристика банковских операций. Активные и пассивные операции

- ПРАКТИЧЕСКАЯ ЧАСТЬ Методика учета валютных операций Валюта - национальная денежная операция любой страны.

- 2. Валютные операции с немедленной поставкой валюты (СПОТ-операции)

- • Конверсионные операции» Кассовые и срочные валютные сделки • Государственное регулирование операций по покупке и продаже иностранной валюты внутри страны

- Тема «Особенности учета кассовых операций в иностранной валюте и операций по валютному счету»

- Посреднические операции коммерческого банка с ценными бумагами Сущность посреднических операций

- Анализ изменений и дополнений порядка налогообложения операций, включая операции страхования, в соответствии с концепцией создания международного финансового центра в российской федерации[71]

- § 2.3. Правовые особенности финансирования лизинговых операций, включая банковские лизинговые операции

- 83. Характеристика операций коммерческих банков по привлечению средств в депозиты. Значение пассивных операций коммерческих банков. (20 баллов)