Фактори, які впливають на дивідендну політику

При виборі конкретних форм і методів виплати дивідендів необхідно враховувати вплив різних груп факторів, що стосуються інвестиційних можливостей, об'єктивних обмежень, досягнутої ефективності діяльності тощо.

Адже вивчення факторів, що впливають на обсяг виплати дивідендів, розуміння механізму їх дії є необхідною умовою обґрунтованого визначення дивідендної політики та підвищення її ефективності та дієвості.

Основні фактори, що обумовлюють конкретний зміст дивідендної політики суб'єкта підприємницької діяльності можуть бути згруповані в такий спосіб:

• перша група - фактори, що характеризують інвестиційні можливості суб'єкта підприємництва:

1) стадія життєвого циклу підприємства. На ранніх стадіях пріоритетним напрямком використання чистого прибутку є інвестиційний розвиток, що обмежує виплату дивідендів. На пізніх стадіях, навпаки, стабілізуються темпи росту прибутку, і дивідендні виплати можуть суттєво підвищуватися.

2) інтенсивність інвестиційних процесів на підприємстві. Необхідність розширеного відтворення та наявність високоефективних інвестиційних проектів потребують значної капіталізації прибутку і зменшують розмір фонду дивідендних виплат. Фактори, які об'єднані інвестиційною спрямованістю діяльності підприємства, впливають на розподільчу (дивідендну) політику з точки зору визначення пріоритетності фондів нагромадження і споживання. Далекоглядна розподільча політика має передбачати можливість акумуляції коштів для здійснення інвестицій і забезпечення джерела розширеного відтворення власного виробництва. Проте аналіз впливу означеної групи факторів на розподільчу (дивідендну) політику конкретного підприємства в умовах України ускладнений через згортання інвестиційної активності на макрорівні;

• друга група - фактори, що визначають можливості формування капіталу з альтернативних джерел:

1) вартість залучення фінансових ресурсів з альтернативних джерел та їх доступність на фінансовому та грошово-кредитному ринку.

Чим дорожчі зовнішні фінансові ресурси, тим більшу частину прибутку потрібно реінвестувати;2) рівень кредитоспроможності підприємства і його можливості щодо залучення додаткового позикового капіталу. Якщо ще не повністю використана позикова ємність підприємства і є можливість пролонгувати або залучити додаткові довгострокові кредити, зменшується потреба в нарощенні акціонерного капіталу, і дивідендна політика може бути більш виваженою;

3) фінансові обмеження. Необхідність першочергового погашення заборгованості по зобов'язаннях з фіксованими виплатами (кре-

дитах, облігаціях, привілейованих акціях) зменшує дивідендний коридор, в рамках якого може здійснюватися дивідендна політика;

4) договірні обмеження. Акціонерне товариство при виборі методів і форм виплати дивідендів повинно дотримуватися Договірних обмежень, включених в його установчі документи;

5) склад акціонерів та їх пріоритети. Дрібні акціонери (в т.ч. пенсіонери, працівники-акціонери), зацікавлені у збільшенні дивідендів і відповідно у підвищенні коефіцієнта виплат дивідендів. І, навпаки, високодохідні акціонери (в т.ч. стратегічні інвестори) зацікавлені у зменшенні сумарних податків і відповідно у меншому дивідендному виході. Якщо сформувався постійний контингент акціонерів, яких задовольняє дивідендна політика корпорації, тоді менеджери не повинні часто змінювати дивідендну політику. І, навпаки, якщо е коло потенційних акціонерів, зацікавлених у новій дивідендній політиці і попит на акції з їх боку буде переважати пропозицію акцій незадоволених акціонерів, то акціонерне товариство може змінити дивідендну політику з метою підвищення ринкової ціни акцій;

• третя група - фактори, які пов'язані з об'єктивними причинами:

1) рівень оподаткування дивідендів. Це основний фактор, який впливає на розподільчу (дивідендну) політику підприємства.

2) ефект фінансового важеля, зумовлений його диференціалом, впливає на розподільчу (дивідендну) політику підприємства колективної форми власності з тієї точки зору, що при достатньому розмірі диференціалу підприємство має фінансово-економічні підстави виплачувати дивіденди та приймати рішення про збільшення дивідендних виплат.

Невелике значення диференціалу зумовлює зменшення фінансової стабільності підприємства і розподіл прибутку на користь споживання в такому випадку представляється ризикованим. Фактичний розмір прибутку та рівень рентабельності власного капіталу виступають як головні критерії доцільності виплати дивідендів і безпосередньо впливають на їх розмір.• четверта група - інші фактори:

1) кон'юнктурний цикл. Зміна ринкової кон'юнктури формує загальну тенденцію розподільчої політики, характерну для економіки в цілому. Відповідно до стадії кон'юнктурного циклу (піднесення,

бум, послаблення, спад) розподільча (дивідендна) політика формується з урахуванням пріоритетності цілей загальноекономічної стратегії підприємства у кожний з цих періодів. На стадії піднесення ринкової кон'юнктури пріоритетною метою поточної діяльності підприємства має стати акумуляція коштів для розширення виробничої діяльності, а дивідендна політика базуватись на забезпеченні постійного рівня виплат. У період кон'юнктурною буму підприємство отримує можливість збільшувати дивіденди та інші виплати споживчого характеру, тому доцільно застосовувати політику «екстра дивідендів». Зниження прибутку на стадії послаблення ринкової кон'юнктури спричиняє необхідність обережного ставлення до витрат споживчого характеру, оскільки зростає необхідність акумуляції коштів для підтримки рівня фінансової стабільності та платоспроможності підприємства, але знижувати рівень дивідендних виплат не бажано, необхідно по можливості зберегти обраний рівень. У період спаду кон'юнктури підприємства, як правило, консервують дивідендні виплати, а розподіл істотно зменшеного прибутку відбувається в напрямку поповнення резервних фондів.

2) рівень дивідендних виплат конкурентами та ризик втрати контролю над підприємством. Низький рівень дивідендів в порівнянні з конкуруючими фірмами може призвести до суттєвого зменшення ринкової ціни акцій та їх масового розпродажу, що може збільшити ризик фінансового захоплення підприємства конкурентами.

Необхідно відмітити, що рівень дивідендних виплат підприємств- конкурентів не впливає суттєво на розподіл прибутку підприємства і виступає як орієнтир при виборі того чи іншого варіанту дивідендної політики. При наявності належних можливостей, підприємство може скорегувати свою розподільчу (дивідендну) політику у відповідності зі змінами у поведінці конкурентів.

Можливість втрати контролю над управлінням підприємством орієнтує розподільчу (дивідендну) політику на небажаність значного збільшення норми дивідендних виплат, оскільки це може привернути зайву увагу з боку потенційних інвесторів і спричинити розширення прав власності. З іншого боку, низький розмір дивідендів негативно відбивається на ціні акцій, що може призвести до масового продажу акцій дрібними акціонерами та захопленню під

приємства конкурентами. Виплата дивідендів акціями, яка збільшує частку у капіталі при незмінному рівні дивідендних виплат дозволяє зберегти співвідношення прав власності.

За сучасних умов доцільно також розглядати фактори, що мають враховуватися в процесі розроблення дивідендної політики підприємства, залежно від місця їх виникнення та можливостей управління. З цією метою вирізняють:

• фактори зовнішнього середовища, характер впливу яких не залежить від діяльності суб'єкта підприємництва;

• внутрішні фактори, вплив яких безпосередньо обумовлюється діяльністю суб'єкта підприємництва та її ефективністю.

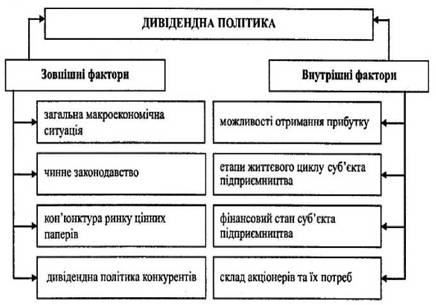

Отже, до зовнішніх факторів формування дивідендної політики відносяться:

• загальна макроекономічна ситуація. Для сучасних умов життєдіяльності підприємства характерне зниження темпів інфляції, що є необхідною передумовою для активізації виробничої діяльності, зниження рівня депозитної та облікової ставки з одночасним зрос-

Рис. 9.3. Зовнішні та внутрішні фактори впливу на дивідендну політику суб'єкта підприємництва

танням кредитної ставки внаслідок високого рівня банківської маржі, а також стабілізація курсу національної валюти. За цих умов вигідним для інвесторів є вкладення капіталу не в банк, а в реальний товар, у тому числі і в цінні папери, попит на які зростає, а їх курс підвищується. Для підприємства, відповідно, вигідніше здійснювати додатковий випуск акцій для залучення коштів, ніж використовувати банківські позики під високу кредитну ставку. Обсяги та темпи здійснення додаткової емісії акцій також зумовлюються обсягом дивідендних виплат суб' єкта підприємництва;

• чинне законодавство. Вплив законодавчих змін та обмежень на дивідендну політику підприємства відбувається через:

1) законодавство з питань випуску та обігу акцій суб' єкта підприємництва, періодичності та джерел виплати дивідендів за ними;

2) державне регулювання переліку витрат, що включаються до собівартості продукції (витрати обігу), а, отже, впливають на обсяг формування прибутку суб'єкта підприємництва;

3) податкове законодавство, яке визначає перелік та обсяги сплати окремих податків, а, отже, зумовлює обсяг формування чистого прибутку суб'єкта підприємництва;

4) державне регулювання умов здійснення підприємницької діяльності в цілому,яке визначає темпи зростання обсягів діяльності підприємств та можливості зростання рівня прибутковості;

• кон'юнктура фінансового ринку. Вплив цього фактору визначає можливості вкладення коштів за альтернативними варіантами інвестування (вкладення в різні цінні папери (акції, облігації) підприємств різних галузей діяльності, на депозитні рахунки в банк, у вільно конвертовану валюту), а для підприємств - можливості залучення коштів із альтернативних зовнішніх джерел (кошти акціонерів, кредити банку тощо). Тому дивідендна політика підприємства має враховувати кон' юнктуру фінансового ринку, що утворилася, та сприяти зростанню інвестиційної привабливості його акцій;

• дивідендна політика конкурентів. Вплив цього фактору стає особливо важливим, якщо власники коштів надають перевагу вкладенням свого капіталу в певну галузь діяльності. У зв'язку з цим суб'єкт підприємництва має проводити таку політику щодо виплати дивідендів, яка враховує дивідендну політику конкурентів. Це дасть можливість не викликати незадоволення акціонерів, яким можуть

скористуватися конкуренти для залучення їх коштів до свого капіталу.

До основних факторів внутрішнього характеру відносяться:

• обсяг чистого прибутку, отриманого суб'єктом підприємництва. Обсяг чистого прибутку залежить від обсягу діяльності суб' єкта підприємництва, обсягу його доходів та витрат, різницю між якими становить валовий прибуток,рівня податків та інших обов'язкових платежів, які сплачуються з прибутку. Обсяг одержаного прибутку визначає фінансові можливості суб'єкта підприємництва щодо формування фонду виплати дивідендів;

• структура розподілу чистого прибутку за окремими напрямами його використання. Крім дивідендів за рахунок отриманого чистого прибутку суб'єкту підприємництва необхідно фінансувати й інші напрями витрат. Вони обслуговують певні потреби акціонерів підприємства, забезпечують розвиток матеріально-технічної бази та збільшення власних обігових коштів суб' єкта підприємництва, стимулюють зростання ефективності праці робітників підприємства тощо;

• стадія життєвого циклу суб'єкта підприємництва. Якщо суб'єкт підприємництва перебуває на стадії становлення або зростання, дивіденди можуть взагалі не виплачуватися. Це зумовлюється перспективами зростання підприємства на цих стадіях, що визначає значну потребу суб' єкта підприємництва в капіталізації прибутку. Суб' єкти підприємництва, що перебувають на стадії зрілості, потребують меншого обсягу капіталізації прибутку, а отже, можуть виплачувати високі дивіденди;

• фінансовий стан суб'єкта підприємництва. Фінансова стійкість суб' єкта підприємництва пов' язана зі структурою його капіталу, а тому дивідендна політика не повинна призводити до змін у фінансовій структурі, які будуть мати несприятливі для підприємства наслідки, а саме: значне збільшення частки боргу, підвищення фінансової залежності від кредиторів, зростання ціни капіталу. У зв' язку з цим суб' єкта підприємництва може обмежувати виплату дивідендів доти, поки не буде досягнуто певного рівня ліквідності та співвідношення між власним та позиковим капіталом;

• склад акціонерів та їх потреб. Склад акціонерів зумовлює їх потреби щодо виплати дивідендів. Акціонерів з високими дохода-

ми, цікавить дохідність суб' єкт підприємництва, а тому їх може задовольнити низький рівень дивідендів та високий рівень реінвесту- вання прибутку, що максимізує їх сукупний дохід. Акціонери, які надають перевагу поточним доходам, навпаки, потребують виплати високих дивідендів.

Розглянутий перелік факторів звичайно не є вичерпним. Він потребує уточнення та глибшого вивчення механізму дії стосовно діяльності конкретного суб'єкта підприємництва.

3.

Еще по теме Фактори, які впливають на дивідендну політику:

- 4.4. Чинники, які впливають на проектування організації

- 10.4. Основні чинники, які впливають на попит домогосподарства

- Тема 6. Дивідендна політика підприємства

- Розділ 9. Дивідендна політика суб'єктів підприємництва

- 38. Норма прибутку і фактори, що на неї впливають.

- Цінові та нецінові фактори, що впливають на попит та пропозицію

- Види вартості майна і майнових прав та фактори, що на неї впливають

- Завдання та фактори дивідендної політики

- 1.2. Аграрна політика як складова економічної політики держави. Сутність і принципи аграрної політики

- 18. Норма і маса прибутку. Фактори що впливають на норму прибутку.

- Попит та пропозиція. Закон попиту та пропозиції. Цінові та нецінові фактори, що впливають на попит та пропозицію.Ціноутворення в ринковій економіці. Механізм функціонування ринкової економіки

- Фінансова політика як складова економічної політики держави

- Інші чинники, що впливають на прийняття управлінських рішень.

- 5.1. Науково-технічний прогрес та економічне зростання. 5.2. Необхідність і сутність науково-технічної політики. 5.3. Форми та методи реалізації науково-технічної політики. 5.4. Концепція державної інноваційної політики. 5.5. Організаційно-економічний механізм державного регулювання інноваційної діяльності

- Фіскальна політика (бюджетно-податкова) та її інструменти. Дискреційна та не дискреційна (автоматична) фіскальна політика

- Послуги, які надаються на місцевому рівні

- 5.6.2. Операції за платежами, які розподіляються між рівнями місцевих бюджетів