Понятие финансового потенциала страховой компании

Страховая организация наряду с другими институтами (банками, биржами, инвестиционными фондами) составляет органичный элемент финансовой системы общественного хозяйства. Принцип аккумулирования и последующего распределения значительных денежных потоков предопределяет состав и структуру капитала страховой организации, выделяя в качестве его основной ведущей части финансовые ресурсы.

Кругооборот средств страховой организации не ограничивается осуществлением страховых операций, он усложняется вовлеченностью ее в инвестиционный процесс.

Под финансовым потенциалом страховой организации понимают финансовые ресурсы, находящиеся в хозяйственном обороте и используемые для проведения страховых операций и осуществления инвестиционной деятельности.

Таким образом, данное определение обеспечивается:

• интегрированностью в финансовую систему общества;

• отраслевой спецификой структуры средств страховой организации;

• широкими возможностями инвестиционной деятельности.

Финансовый потенциал страховой организации складывается из собственного и привлеченного капитала. Привлеченная часть капитала в значительной степени преобладает над собственной, что обусловлено отраслевой спецификой. Деятельность страховой организации основана на создании денежных фондов на базе средств страхователей, поступивших в форме страховых премий. Эти средства лишь временно, на период действия договоров страхования, находятся в распоряжении страховой организации, после чего используются на страховые выплаты, преобразуются в доходную базу (при условии безубыточного прохождения договоров) либо возвращаются страхователем в части, предусмотренной условиями договора.

Возможность преобразования этих средств через некоторое время в доход страховщика обосновывает корректность определения «привлеченные средства», или «привлеченный капитал». Они временно могут быть использованы страховщиком, причем только в качестве инвестиционного источника.

В состав привлеченного капитала страховщика входят элементы, которые с полной уверенностью можно назвать заемным капиталом: кредиторская задолженность (например, по оплате труда), собственно заемный капитал - банковский кредит, занимающий в схеме чисто условное место. Страховые организации иногда прибегают к услугам банка в случае необходимости для выплаты заработной платы и т. п., но крайне редко, поэтому кредит - не столь значимый элемент привлеченного капитала.

Страховая организация может использовать на расходы только часть собираемой по договорам страхования премии, образованной за счет нагрузки. Основная же часть премии - рисковая премия (нетто) - предназначается строго на выплату страхового возмещения. Она обеспечивает исполнение основных договорных обязательств страховщика и используется только в случае необходимости при наступлении страхового события до тех пор, пока нетто-премия соби

рается и резервируется, образуя страховой фонд организации. По содержанию фонд представляет собой отложенные выплаты страховщика. Фонд сформированный за счет привлеченных средств, противостоит обязательствам по возмещению ущерба. Состав и структура элементов фонда определяются отраслевой направленностью страховой организации, т. е. зависят от того, какими видами страховой деятельности она занимается. Обобщенная структура финансового потенциала страховой организации представлена на рис. 10.

Рис. 10. Структура финансового потенциала страховой организации

Величина собственного капитала имеет существенное значение на начальном этапе функционирования организации как при получении лицензии на право занятия страховой деятельностью, так и в последующем, поскольку у начинающей страховой организации, как правило, еще не сформирован адекватный страховой фонд, способный противостоять крупным ущербам. В этом случае утрата части собственного капитала означает предпринимательский риск, присущий отрасли.

Собственный капитал складывается из уставного, добавочного, резервного капитала и нераспределенной прибыли.

Формирование собственного капитала осуществляется путем внесения взносов учредителей и последующего пополнения из прибыли от страховой деятельности, доходов от инвестирования средств, а также путем дополнительной эмиссии акций.

Уставный капитал страховой организации формируется из вкладов в денежной форме его участников-учредителей за счет индивидуального взноса (частная организация) либо за счет группового вложения членов - акционеров общества.

В соответствии с требованиями бухгалтерской отчетности в структуре собственного капитала выделяют добавочный капитал. Источники образования добавочного капитала:

- средства, полученные в результате переоценки объектов основных активов;

- эмиссионный доход от размещенных акций;

- средства, безвозмездно переданные другими организациями.

Другой элемент собственного капитала - так называемый резервный (запасный) капитал. Методика формирования резервного капитала страховой организации не имеет отраслевой специфики, а соответствует общим принципам организации хозяйственной деятельности предприятий. Резервный капитал создается в соответствии с законодательством и учредительными документами. На его формирование используется часть чистой прибыли до достижения им определенного размера (не менее 5% уставного капитала).

Резервный капитал при определенных обстоятельствах может быть использован на покрытие убытков по результатам деятельности за отчетный год, а также для погашения облигаций общества и выкупа акций общества в случае отсутствия иных средств. Формирование и использование резерва основано на законодательстве об акционерных обществах.

Для реализации функции основной деятельности страховая организация должна располагать специальными денежными ресурсами. В соответствии с целевым назначением они обозначаются страховыми резервами.

Назначение и виды страховых резервов определены в Законе РФ «Об организации страхового дела в Российской Федерации»: «...для обеспечения принятых страховых обязательств страховщики в порядке и на условиях, установленных законодательством Российской Федерации, образуют из полученных страховых взносов необходимые для предстоящих страховых выплат страховые резервы по личному страхованию, имущественному страхованию и страхованию ответственности...».

Формирование и использование страховых резервов составляют основную сторону деятельности страховых организаций. Страховые резервы предназначены для того, чтобы страховщик был в состоянии отвечать по своим обязательствам, которые он несет в соответствии с заключенными со страхователями договорами страхования. Согласно принятой за рубежом схеме формирования страховых резервов каждый вид обязательств, которые имеет страховщик, покрывается соответствующим видом страхового резерва. На практике величина страховых резервов показывает объем обязательств страховой организации на отчетную дату. Поскольку в основе расчета страховых резервов лежит оценка

неисполненных обязательств страховщика, размер страховых резервов изменяется адекватно увеличению или уменьшению страховой ответственности. Страховые резервы могут увеличиваться лишь адекватно увеличению обязательств страховщика по договорам.

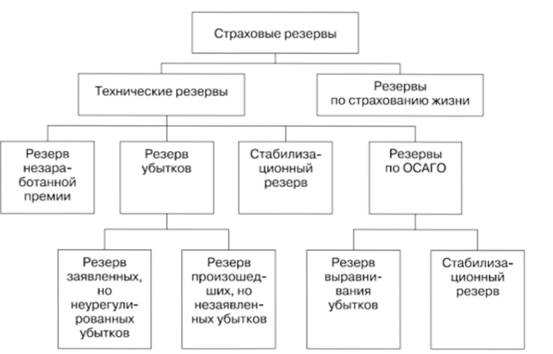

Рис. 11. Состав страховых резервов страховых организаций

Резервы страховых организаций, предназначенные для исполнения обязательств по договорам страхования, в соответствии с требованиями законодательства Российской Федерации рассматриваются отдельно по страхованию жизни и по иным видам страхования (рисковые виды).

На рис. 11 отображены основные виды страховых резервов, формируемых страховой организацией для выполнения обязательств перед страхователями. Существенным изменением в составе резервов следует считать требование о формировании стабилизационного резерва и резервов по обязательному страхованию гражданской ответственности владельцев транспортных средств (ОСАГО). Соотношение различных видов страховых резервов устанавливается законодательством и определяется в соответствии с деятельностью страховой организации.

3.1.3.

Еще по теме Понятие финансового потенциала страховой компании:

- Финансовый потенциал страховой организации и факторы формирования финансовых ресурсов

- Раздел IV. Финансовый потенциал страховой организации

- Страховая компания как центральный элемент страхового рынка

- Принципы размещения страховых резервов страховых компаний

- Раздел VI. Основные вопросы разделов III и IV «Организация страхования» и «Финансовый потенциал страховой организации» для повторения

- 13.4. Факторы надежности страховых компаний

- 2. Организация работы страховой компании

- 6.6. Определение рейтинга страховой компании

- Типы страховых компаний, риск и доходность

- 7.6. Организация маркетинговой службы в страховой компании