ТЕМА 7. ДОХОДИ И ВИДАТКИ ДЕРЖАВНОГО БЮДЖЕТУ

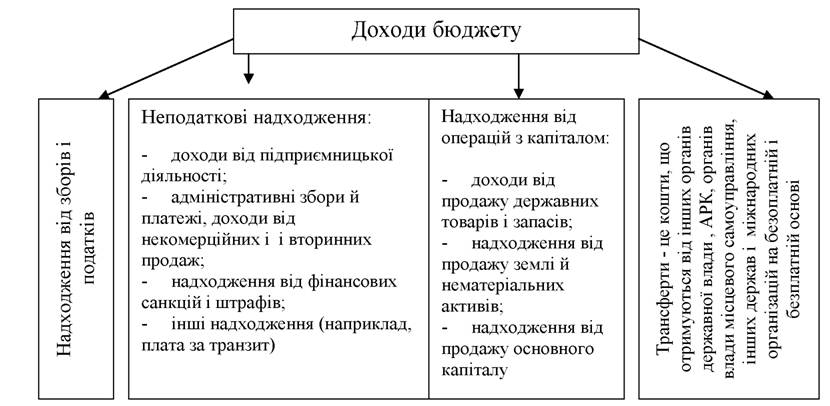

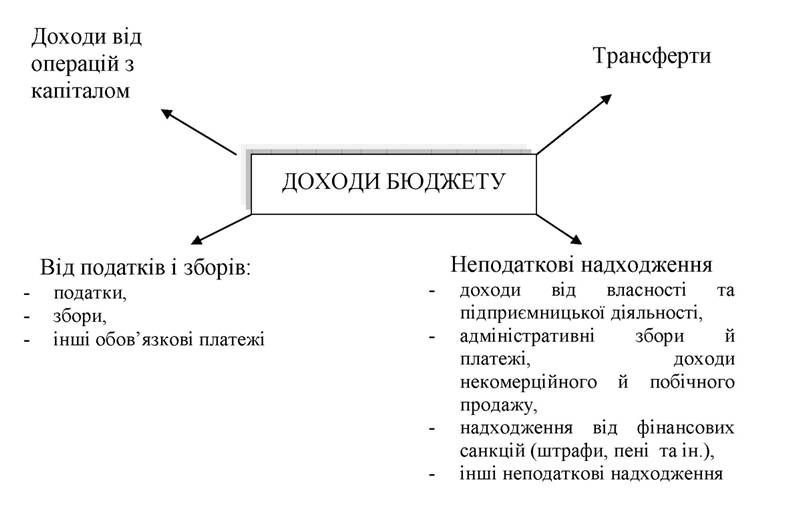

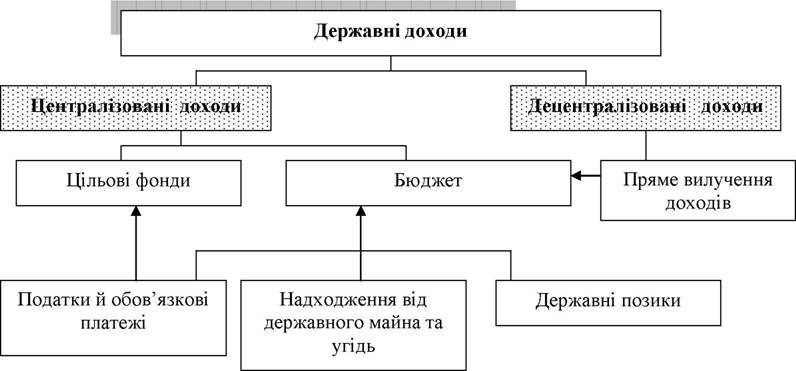

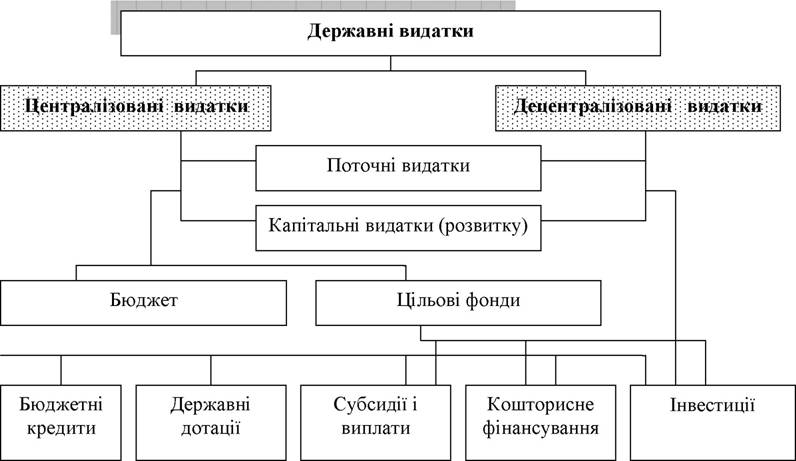

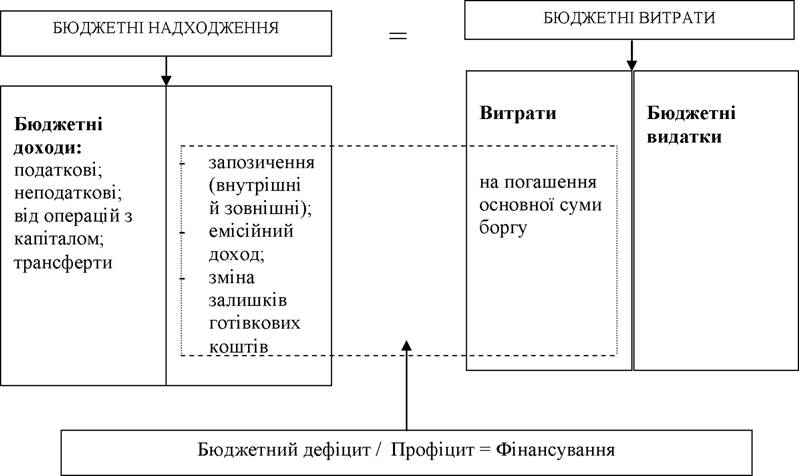

Ключові слова: доходи державного бюджету, доходи бюджету, видатки державного бюджету, поточні видатки, капітальні видатки, профіцит бюджету, дефіцит бюджету, правові принципи, податки, державний кредит, емісійні доходи, методи фінансування витрат, сеньйораж [6] [7] [8] державних доходів утворюється з доходів у грошовій формі і тільки в деяких виняткових випадках вони доповнюються натуральними. Доходи бюджетів утворюються за рахунок надходжень від сплати фізичними та юридичними особами податків, зборів та інших обов'язкових платежів, надходжень з інших джерел, установлених законодавством України, доходів від операцій з капіталом, трансфертів (рис. 7.1). Доходи бюджетів України поділяються на доходи Державного бюджету України, республіканського бюджету Автономної Республіки Крим і місцевих бюджетів. Рис. 7.1 - Класифікація доходів бюджету відповідно до бюджетного кодексу За правовим принципом державні доходи розподіляються на приватноправові й суспільно-правові. Приватноправові доходи держава одержує на підставі приватного права, тобто права власності на засоби виробництва. Це найбільші доходи періоду нерозвинених ринкових відносин, коли глава держави розглядав верховні права як свої власні й одержував доходи як приватна особа від належних йому об'єктів власності. В умовах розвинутого ринкового господарства суть приватноправових доходів змінюється, вони формуються головним чином з орендної плати за державне майно і доходів від державних підприємств. Держава, виступаючи власником засобів виробництва, бере участь у процесі відтворення як сукупний підприємець. Дії держави як приватного підприємця регулюється в основному державним правом, а державні підприємства в багатьох країнах називають суспільними. Суспільно- правові доходи держава одержує на основі публічного, чи державного права (як верховна влада), відповідно до якої в примусовому порядку стягується визначена частка доходів чи капіталів. Джерела державних доходів бувають внутрішніми й зовнішніми. Внутрішніми джерелами є: сукупний суспільний продукт, національний доход і національне багатство країни, зовнішні - це економічні ресурси інших країн. Сукупний суспільний продукт - це сума матеріальних благ, вартостей, створених суспільством за певний період. Та частина сукупного суспільного продукту, що направляється на відновлення витрачених засобів виробництва, називається національним доходом. Національне багатство країни є результатом праці всіх поколінь суспільства. Податки, державний кредит і емісійні доходи - це головні фінансові форми одержавлення частини вартості ВВП у грошовій формі. Серед них найважливішим методом акумуляції державою ВВП є податковий, оскільки податки забезпечують основну частину державних доходів. Податки - це економічні відносини, що виникають між державою і юридичними й фізичними особами з приводу примусового відчуження нею частини новоствореної вартості у грошовій формі, її витяг і перерозподіл для фінансування державних витрат. Вони є вихідною категорією фінансів, економічною базою функціонування держави, найважливішою фінансовою формою регулювання ринкових відносин. Державний кредит - це сукупність економічних відносин, що виникають між державою як позичальником і кредиторами фізичними чи юридичними особами у процесі формування загальнодержавного фонду грошових ресурсів. Кредитний метод також дозволяє залучати ресурси іноземних держав і організацій. Емісійний доход є грошовими відносинами між державою і фізичними та юридичними особами, у процесі функціонування яких держава одержує доход від емісії в оборот надлишок грошей, що приводить до їх наступного знецінювання і скорочення реальних доходів населення. Доходи бюджетів створюються за рахунок податків від фізичних і юридичних осіб, зборів та інших обов'язкових платежів та надходжень з інших джерел, установлених законодавством України. Вони розділяються на доходи Державного бюджету України, республіканського бюджету Автономної Республіки Крим і місцеві бюджети. Доходи Державного бюджету України формуються за рахунок: - податку на додаткову вартість, - акцизного збору, - податку на прибуток підприємств усіх форм власності і підпорядкування (крім комунальних) у розмірах, визначених законом про Державний бюджет України на наступний рік; - надходжень від зовнішньоекономічної діяльності, - доходів від приватизації державного майна, а також від його реалізації, - кредитної оплати за оренду майна цільових майнових комплексів загальнодержавної власності; - внесків у Пенсійний фонд, фонд соціального захисту населення; внесків у Державний фонд сприяння зайнятості населення та інші фонди, передбачені законодавством України; - надходжень від внутрішніх позик; - перевищення доходів над витратами Національного банку України; повернутих державних засобів (відсотків по державних позиках і кредитах і повернутих позиках); - плати за спеціальне використання природних ресурсів та інших доходів, установлених законодавством України. За умовами формування доходи бувають: безповоротними (власні прибутки держави і прибутки від інших суб’єктів розподільних відносин) й поворотними (державні позики). За рівнем централізації: - доходи, що використовуються за місцем їх утворення, на об’єктах державної форми власності (амортизаційні відрахування, прибуток); - доходи, що концентруються в державному бюджеті та ін. централізованих цільових централізованих фінансових фондах держави. До доходів республіканського бюджету Автономної Республіки Крим, обласних, Київського і Севастопольського міських бюджетів відносяться: частина податків на додаткову вартість, акцизний збір, якщо це передбачено законом про Державний бюджет України на наступний рік; податок на прибуток підприємств і організацій комунальної власності цього рівня; частина прибуткового податку з громадян; відрахування, дотації і субвенції з Державного бюджету України, плата за землю у визначених відсотках відрахувань та інші надходження, встановлені законодавством. У доходи районних, міських бюджетів відповідно до порядку, на умовах і в розмірах, зазначених законами України, зараховуються: податок на прибуток підприємств і організацій комунальної власності цього рівня; прибутковий податок з громадян у розмірах, визначених Радою народних депутатів вищого рівня; плата за землю в розмірах, установлених Радою народних депутатів вищого рівня; податок на нерухоме майно громадян; місцеві податки й збори; частина доходів від приватизації державного майна, що визначається Радою народних депутатів вищого рівня; надходження від оренди цільових майнових комплексів, що знаходяться в комунальній власності цього рівня; відрахування, дотації і субвенції, отримані з бюджету вищого рівня; інші надходження. Доходи міських і сільських бюджетів також встановлюються залежно від податку на прибуток підприємств і організацій комунальної власності цього рівня; податку на прибуток з громадян у відсотковому відрахуванні; плата за землю в розмірі, передбаченому законодавством; місцевих податків і зборів, а також відрахувань, дотацій і субвенцій, отриманих з бюджету вищого рівня; іншого надходження. Суспільне призначення державних витрат - забезпечення фінансування державної діяльності, здійснення функцій держави. Об’єктом державних витрат виступають грошові фонди, сформовані у процесі розподілу й перерозподілу валового внутрішнього продукту. У табл. 7.1 наведена функціональна класифікація витрат. Таблиця 7.1 - Функціональна класифікація витрат Державні прибутки не закріплені за державними витратами, що дозволяє маневрувати коштами. Державні витрати мають здійснюватися згідно з наступними принципами: - плановість; - цільове спрямування і використання коштів; - ефективність використання коштів; - безповоротність втрати виділених коштів; - дотримання режиму економії; - постійний контроль. Поточні видатки - це витрати бюджетів на фінансування мережі підприємств, установ, організацій і органів влади на початок бюджетного року, а також на фінансування заходів щодо соціального захисту населення та інших заходів, не передбачених у видатках розвитку. Видатки розвитку (капітальні видатки)- це витрати бюджетів на фінансування інвестиційної та інноваційної діяльності, зокрема фінансування капітальних вкладень виробничого і невиробничого призначення; фінансування структурної перебудови народного господарства; субвенції та інші видатки, пов'язані з розширеним відтворенням. Законодавчими і нормативними актами щодо видаткової частини державного бюджету України затверджуються бюджетні призначення головним розпорядникам коштів Державного бюджету України на поточний рік. Установлюється, що розпорядники коштів державного бюджету мають право брати зобов'язання на здійснення видатків або платежів Державного бюджету України тільки в межах відповідних бюджетних асигнувань, встановлених їм на рік у порядку, визначеному Міністерством фінансів України. Облік бюджетних асигнувань та контроль за їх дотриманням здійснюється Державним казначейством України. Якщо після прийняття закону про державний бюджет повноваження щодо виконання функцій або надання послуг, на які затверджене бюджетне призначення, передаються відповідно до законодавства України від одного головного розпорядника коштів державного бюджету іншому, то дія бюджетного призначення не припиняється і може застосовуватися в межах, визначених цим Законом для виконання тих же функцій чи надання тих же послуг головним розпорядником коштів державного бюджету, якому це повноваження передане. Методи фінансування державних витрат: 1. Кошторисний - фінансування бюджетних підприємств і організацій; Цей метод фінансування державних витрат має такі особливості: - кошти на покриття витрат виділяються тільки з одного бюджету залежно від підпорядкованості підприємства. У даному випадку виняток складає фінансування загальнодержавних заходів - боротьба з епідеміями, ліквідація наслідків катастроф і стихійних лих; - фінансування бюджетних організацій здійснюється на основі встановлених економічних нормативів залежно від сфери діяльності підприємства; 2. Фінансування госпрозрахункових (державно-комерційних) підприємств і організацій — тільки у випадку і участі в реалізації великих державних проектів і програм. До видатків Державного бюджету належать: - фінансування загальнодержавних централізованих програм підтримання і підвищення життєвого рівня народу, заходів щодо соціального захисту населення; - фінансування здійснюваних державними установами та організаціями заходів у галузі освіти, культури, науки, охорони здоров’я, фізичної культури, молодіжної політики, соціального забезпечення, що мають загальнодержавне значення; - фінансування виробничого і невиробничого будівництва, геологорозвідувальних, проектно-пошукових та інших робіт, що здійснюються відповідно до загальнодержавних програм; - фінансування оборони; - фінансування охорони навколишнього природного середовища; - утримання правоохоронних і митних органів, податкової служби, захисту прав споживачів та контрольно-ревізійної служб; - утримання органів законодавчої, виконавчої, судової влади й прокуратури; - здійснення зовнішньоекономічної і зовнішньополітичної діяльності; - дотації, субвенції, що передаються з Державного бюджету України до бюджету Автономної Республіки Крим, областей, міст Києва і Севастополя; - виплати всіх видів пенсій, видатків, спрямованих на захист громадян, постраждалих від Чорнобильської катастрофи, виплати допомоги з безробіття, витрати на професійне навчання вивільнюваних працівників і незайнятого населення та заходи для створення додаткових робочих місць; - утворення державних матеріальних і фінансових резервів; - обслуговування внутрішнього й зовнішнього державних боргів та їх повернення; - інші заходи, що фінансуються з Державного бюджету України відповідно до законів України. Видатки бюджетів усіх рівнів повинні формуватися, виходячи з наявних коштів у доходній частині бюджетів, тобто повинна чітко дотримуватись збалансованість бюджетів усіх ланок, що є необхідною умовою бюджетної політики. Незбалансованість веде до дефіциту бюджету. Надлишок бюджету (профіцит) — це перевищення доходів над видатками. Дефіцит бюджету — це перевищення видатків над доходами. Види бюджетного дефіциту: За формою прояву: - відкритий -офіційно визнаний у законі про бюджет, - прихований - офіційно невизначений дефіцит (або в результаті завищеного плану обсягу доходів, або включення до складу доходів бюджету джерела фінансування з дефіцитом), З причин виникнення: - вимушений - результат низького рівня виробництва ВВП і як результат - нестача фінансових ресурсів, - усвідомлений - визначається характером фінансової політики, тобто зменшення рівня оподаткування для стимулювання економіки. Розрізняють поняття «стійкий дефіцит», який існує в довготерміновому періоді, й «тимчасовий дефіцит», який створюється за рахунок касових розривів у виконанні бюджету. Від рівня дефіциту бюджету залежить економічна безпека держави. Гранична величина цього показника за даними міжнародної статистики для індустріально-розвинених країн складає 3-4% розміру ВВП, при середньосвітової його величині 4,5%. Вже тривалий час державний і місцевий бюджети України затверджуються з дефіцитом. Граничний розмір дефіциту всіх регіонів і джерела його покриття затверджуються відповідно Верховною Радою України, Верховною Радою Автономної Республіки Крим, місцевими Радами народних депутатів під час затвердження відповідних бюджетів. У разі наявності дефіциту бюджету фінансуються передусім поточні видатки. Держава, керуючись принципом першочергового фінансування поточних витрат, припиняє фінансування витрат на відтворення для збереження витрат на охорону здоров’я, освіту та інші заходи, спрямовані на створення необхідних умов для життєдіяльності населення. Основними причинами дефіциту бюджету є: 1. Деформована структура економіки, що не забезпечує надходження необхідного обсягу фінансових ресурсів у державний і місцеві бюджети. 2. Надмірні витрати на утримання державного управління, управлінського персоналу, армії, органів правопорядку. 3. Неефективне здійснення соціальних витрат на підтримку малозабезпечених прошарків населення, охорону здоров’я, культуру, освіту і т.д. Заходи для ліквідації дефіциту бюджету: 1. Стимулювання процесу виробництва з метою збільшення обсягу податкових надходжень до бюджету. 2. Ліквідація практики безпроцентного кредиту суб’єктам економічної діяльності з державного і місцевих бюджетів. 3. Припинення бюджетного фінансування збиткових суб’єктів економічної діяльності. 4. Ліквідація практики списання сум заборгованості суб’єктів економічної діяльності державному й місцевим бюджетам. 5. Скорочення необгрунтованих і неефективних витрат державного і місцевих бюджетів, у тому числі на соціальні потреби. 6. Введення режиму строгої економії бюджетних ресурсів. 7. Як тимчасовий захід - використання внутрішньої позики для покриття дефіциту бюджету. 8. Як надзвичайний захід - використання зовнішньої позиції для покриття дефіциту бюджету. Найголовнішими проблемами бюджетної системи України є економічно необґрунтований розмах соціальних програм і велика кількість усіляких пільговиків. Вагому проблему також складає масове приховування доходів і ухилення від сплати податків («тінізація» економіки). Проте необхідно вказати, що на сьогоднішній день у світі є 240 держав, а бездефіцитні бюджети мають тільки 8-10 країн. Для фінансування дефіциту бюджету можуть використовуватись як інфляційні, так і неінфляційні джерела. Неінфляційні джерела фінансування дефіциту включають: - запозичення зовнішнього й внутрішнього фінансових ринків та використання залишків бюджету; - трансферти - фінансування у вигляді безоплатної допомоги. Інфляційні джерела пов’язані з монетизацією дефіциту за рахунок позик центробанку (НБУ) уряду й купівлі центробанком державних цінних паперів. Покриття дефіциту бюджету за рахунок емісії приводить до неконтрольованої інфляції, яка негативно впливає на соціальний стан населення, знецінення його заощаджень та зниження інвестиційної привабливості. При монетаризації дефіциту бюджету держава отримує сеньйораж - дохід від друкування грошей. Зростання грошової маси відбувається більшими темпами, ніж зростання ВВП, що приводить до підвищення середнього рівня цін і, як наслідок, всі економічні агенти сплачують «інфляційний податок», який через вищі ціни перерозподіляє частину їхніх доходів на користь держави. Між дефіцитом бюджету та його фінансуванням існує залежність Дефіцит = Видатки - Доходи = Фінансування дефіциту. (7.1) Фінансування дефіциту бюджету розраховують, виходячи з різниці запозичених коштів і платежів з погашення основної суми боргу: За умови наявності у процесі виконання бюджету перевищення граничного рівня дефіциту чи скорочення надходжень із доходних джерел бюджету вводиться механізм секвестру видатків. Секвестр бюджету полягає у пропорційному скорочення видатків за всіма статтями (щомісячно) у періоді, що залишився до кінця року. За цих умов скороченню не підлягають захищені статті, визначені Верховною Радою. Питання до теми 1. Економічна сутність доходів бюджету і джерела їх формування. 2. Видатки державного бюджету, їх класифікація. 3. Склад і структура доходів і видатків державного бюджету України. 4. Бюджетний дефіцит і профіцит: поняття і причини виникнення. 5. Розгляд питання впливу бюджетного дефіциту на рівень економіки в науковій літературі. 6. Джерела покриття бюджетного дефіциту і шляхи його скорочення. 7. Сутність поняття «сеньйораж». 8. Особливості секвестру бюджету. Література: 11,18,20,23,22,25. СТРУКТУРНО-ЛОГІЧНІ СХЕМИ ДО ТЕМИ 7. ДОХОДИ Й ВИДАТКИ ДЕРЖАВНОГО БЮДЖЕТУ Схема 7.1 - Структура доходів бюджету Схема 7.2 - Система державних доходів Схема 7.3 - Система державних видатків Схема 7.4 - Бюджетний баланс

Функції держави Видатки бюджету Управлінська На державне управління, судову владу й прокуратуру, правоохоронні органи, службу безпеки й митні органи України, фінансові органи, міжнародні відносини Оборонна На фінансування національної оборони Соціальна На соціальний захист і соціальне забезпечення населення, на розвиток соціальної сфери (освіта, культура, охорона здоров’я, молодіжні програми, фізкультура і спорт та ін.) Економічна На державні капітальні вкладення, фінансування реконструкції підприємств, нарощування виробництва ТНС та виробничого призначення тощо, на фундаментальні наукові дослідження

Еще по теме ТЕМА 7. ДОХОДИ И ВИДАТКИ ДЕРЖАВНОГО БЮДЖЕТУ:

- 2.7. Доходи і видатки Державного бюджету

- 2. 3. Доходи та видатки Державного бюджету

- Тема 9. Державний кредит і видатки бюджету на обслуговування державного боргу

- Тема 4. Виконання державного бюджету за видатками в органах Державного казначейства

- Тема 7. Виконання Державного бюджету за видатками

- Механізм виконання державного бюджету за видатками через органи Державного казначейства

- Видатки державного бюджету

- 4.1. Організація виконання державного бюджету за видатками

- Організація роботи щодо виконання державного бюджету за видатками

- Механізм виконання державного бюджету за доходами через органи Державного казначейства

- Бюджетна класифікація. Доходи та видатки бюджету

- Місцеві бюджети, їх доходи та видатки

- Тема 3. Доходи та видатки місцевих бюджетів

- 97. Роль державного бюджету у перерозподілі національного доходу.

- Доходи Державного бюджету

- Тема 7. Видатки бюджету на оборону та управління