Види вартості та ціна капіталу

Вартість капіталу - одне з найважливіших понять фінансової діяльності, яке дає можливість дати оцінку суб'єкта підприємництва, регулювання та прогнозування його фінансової стійкості, відображає умови, на яких залучається капітал для фінансування підприємницької діяльності.

Необхідно розрізняти середньозважену, поточну, граничну та цільову вартість капіталу.

Середньозважена вартість капіталу (СЗВК), (WACC - Weighted Average Cost of Capital) визначає середньозважену ціну кожної грошової одиниці капіталу, а також середньозважену ціну кожної нової грошової одиниці приросту капіталу в разі, коли капітал підприємства збільшується.

Поточна вартість капіталу характеризує існуючу структуру капіталу та може бути виражена як в балансовій оцінці, так і в ринковій.

Гранична вартість капіталу - це мінімальна вартість, за якою підприємство може залучити нову грошову одиницю.

Лінію, що відображає зміну ціни кожної наступної грошової одиниці залучених коштів, називають лінією граничної вартості капіталу. При зростанні підприємства, реалізації великих інвестиційних проектів можливості фінансування за рахунок власного капіталу досить обмежені порівняно з борговим. Зростання частки боргового капіталу пов'язане зі зростанням фінансових ризиків, що призводить до зростання вартості нових запозичень, що, у свою чергу, збільшує загальну вартість капіталу підприємства. Стабільне значення СЗВК спостерігається при стабільному співвідношенні власних та залучених ресурсів. Точки розриву мають місце, коли суттєве зростання за рахунок нерозподіленого прибутку неможливе і необ

хідно здійснювати фінансування за рахунок боргового капіталу. В цілому ціна акціонерного і боргового капіталу зростає при значному збільшенні обсягу ресурсів підприємства.

Отже, вартість капіталу виступає як критерій прийняття управлінських рішень при виборі джерела фінансування, тому до уваги слід приймати майбутню структуру капіталу та витрати, пов'язані з залученням додаткових коштів.

Здійснення інвестиційних проектів залежить від того, наскільки майбутні доходи від цих інвестицій зможуть компенсувати витрати, що пов'язані з їх фінансуванням. А вартість капіталу при цьому виступає як гранична ставка тієї форми фінансування, яку підприємство збирається використовувати в майбутньому.Цільова вартість капіталу характеризує співвідношення власних та запозичених фінансових коштів підприємства, яке дозволяє в повній мірі забезпечити досягнення вибраного критерію її опти- мізації.

Середньозважену вартість капіталу можна розраховувати як на основі балансової, так і на основі ринкової оцінок складових капіталу. У першому випадку обсяг акціонерного капіталу буде визначатись сумарною номінальною вартістю акцій, а обсяг позикового - загальною сумою отриманих позик. При розрахунку СЗВК на основі ринкових оцінок акціонерний капітал визначатиметься сумарною ринковою вартістю акцій, а позиковий — сумарною ринковою вартістю облігацій (якщо позиковий капітал сформовано за рахунок емісії облігацій).

У результаті використання різних оцінок капіталу отримують, як правило, різні величини середньозваженої вартості капіталу і різне співвідношення власних та позикових коштів. У багатьох випадках для аналізу вартості та структури капіталу доцільно використовувати саме ринкові оцінки, оскільки вони дають більш об'єктивну інформацію про реальний обсяг фінансових ресурсів підприємства та їх реальну вартість.

При визначенні СЗВК можуть бути враховані різні складові капіталу. При плануванні капітальних вкладень, як правило, СЗВК визначають на основі складових власного капіталу та довгострокових позик, оскільки капіталовкладення підприємства має здійснюватись за рахунок довгострокових джерел фінансування. Безпроцентна

кредиторська заборгованість (за товари, роботи, послуги, заборгованість по заробітній платі, по сплаті податків тощо) у процесі формування й аналізу інвестиційного бюджету не враховується і не включається до складу ресурсів при обчисленні середньозваженої вартості капіталу.

В деяких випадках до складових капіталу при розрахунку СЗВК включають короткострокові позики, якщо за їх рахунок на постійній основі здійснюється фінансування капіталовкладень підприємства.За незмінної структури капіталу протягом певного часу підприємство може залучати кошти за середньою ціною, що визначається наявною середньозваженою вартістю капіталу. При цьому кожна нова грошова одиниця залучених коштів матиме таку саму структуру, як і весь капітал підприємства. Однак залучення нових джерел фінансування у великих обсягах може призвести до зростання фінансового ризику підприємства, а отже, і до збільшення СЗВК. Середня вартість капіталу також збільшується в результаті зростання ринкових процентних ставок і відповідного зростання вартості акціонерного та позикового капіталу.

Розрахунок вартості всього капіталу підприємства проводять за методом середньозваженої величини:

I

I

де Чі - частка і-го джерела в загальній сумі фінансування;

Ці - ціна і-го джерела, %.

Ціна власного капіталу розглядається з позиції втраченої вигоди, при цьому необхідно враховувати особливості формування окремих його складових, а саме статутного капіталу - ціну акцій даного підприємства. Визначення ціни статутного капіталу є досить складною задачею. Методи визначення ціни акцій враховують два напрямки: прогноз майбутньої прибутковості по акціям та оцінку ризику, що пов'язаний з вкладанням коштів у дане підприємство. Існують такі методи визначення ціни акціям:

• метод доходів;

• метод дивідендів;

• оцінка ризику на основі моделі САМР.

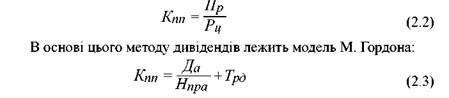

Метод доходів будується на розрахунку коефіцієнтів: співвідно-

шення ринкової ціни акції (Рц) і прибутку на одну акцію (Пр), що визначається, в свою чергу, відношенням прибутку, направленого на виплату дивідендів, на кількість акцій. І тому, приблизна оцінка майбутньої прибутковості акцій визначається за формулою:

Да - прогнозний дивіденд на акцію;

Нпра — необхідна норма прибутку на акцію;

Трд — очікуваний темп росту дивідендів.

Більш вдосконаленим і точним є метод оцінки ризику на основі моделі оцінки капітальних активів (САМР). Він включає в себе розрахунок таких показників, як:

• безризикова ставка, яка відповідає дохідності державних цінних паперів (ставці НБУ) (Бс);

• середньоринкова дохідність, тобто середня ставка доходу за усіма акціями, щокотируються на фондовому ринку (Дср). Фондові індекси в Україні в зв'язку з обмеженою кількістю корпоративних цінних паперів та різних методик розрахунку ще не в змозі дати повну та об'єктивну картину, яка характеризує середньоринкову дохідність;

• коефіцієнт бета, який є показником систематичного ризику (в). Даний показник трактується як коефіцієнт еластичності, який показує на скільки зміна ціни акції підприємства обумовлена ринковими тенденціями. Тобто, якщо коефіцієнт в дорівнює 1,3, то це говорить про те, що ціна акцій підприємства зростає на 30 % швидше, ніж середньоринковий індекс.

При визначенні ціни запозиченого капіталу в розрахунок включають тільки ті кошти, залучення яких пов' язане з додатковими витратами. На основі цього не рекомендується включати до складу запозиченого капіталу суму кредиторської заборгованості (крім розрахунків з постачальниками у формі векселя та штрафних санкцій за прострочені платежі та податки до бюджету та позабюджетні фонди).

58

Ціна запозиченого капіталу (Кз) знаходиться як відносна величина, що виражена у відсотках:

де Взал - витрати по залученню запозичених коштів;

Зк - сума запозичених коштів.

До витрат по залученню запозичених коштів відносять в першу чергу відсотки за кредитами, які підприємство у відповідності з договором повинно виплачувати .

Рішення про вибір тих чи інших форм залучених коштів приймається на основі порівняльного аналізу їх ціни, а також оцінки впливу використання запозиченого капіталу на фінансові показники діяльності підприємства в цілому.

Перед фінансовим менеджером стоять дві задачі — як при залученні запозиченого капіталу не допустити критичної втрати фінансової незалежності і, разом із тим, збільшити рентабельність власного капіталу.

Механізм оцінки впливу використання запозичених коштів на рентабельність власного капіталу будується на врахуванні дії фінансового важеля. Ефект фінансового важеля відображає принцип зростання доходів власників за рахунок залучення запозичених коштів. Рівень ефекту фінансового важеля залежить від умов кредитування, наявності пільг при оподаткуванні кредитів та порядку оплати відсотків за кредит і визначається за формулою:

де ЕВФ - ефект фінансового важеля;

СОП - ставка оподаткування прибутку;

Пр - прибуток підприємства;

Вкр - відсотки за кредит;

Б - підсумок балансу активів;

СРСП - середня розрахункова ставка процента (фінансові витрати на 1 грн. позичених коштів або відношення суми відсотків, що сплачені за кредит до загальної суми кредитів);

ПК - позичені кошти, на які нараховуються відсотки;

ВК - власні кошти;

59

(Пр + Вкр) = НРЕІ - нетто-результат експлуатації інвестицій;

(ЕРА - СРСП) - диференціал фінансового важеля;

ПК

- плече фінансового важеля.

ВК

На основі розрахованого ефекту фінансового важеля можна зробити наступні висновки:

1) якщо нова позика приносить підприємству збільшення рівня ЕФВ, це є вигідним. Але при цьому необхідно слідкувати за станом диференціалу: при нарощуванні плеча фінансового важеля банків є схильність компенсувати зростання свого ризику за рахунок підвищення ціни кредиту;

2) ризик кредитора виражається через величину диференціалу: чим він більше, тим менше ризик і навпаки;

3) розумний фінансовий менеджер не буде збільшувати за будь- яку ціну плече фінансового важеля, а регулюватиме його в залежності від диференціалу;

4) диференціал не повинен бути від'ємним.

Отже, головною метою управління фінансами є формування капіталу за найнижчою ціною з одночасною підтримкою кредитної репутації суб'єкта підприємництва на рівні, достатньому для того, щоб забезпечити додаткові надходження коштів на прийнятних умовах.

4.

Еще по теме Види вартості та ціна капіталу:

- 7 ПІДПРИЄМСТВО, КАПІТАЛ, ВИТРАТИ ВИРОБНИЦТВА, ЦІНА, ПРИБУТОК

- § 4. Ціна як економічна категорія, її'функції. Ціноутворення. Види цін, методи їх формування

- Види вартості майна і майнових прав та фактори, що на неї впливають

- Інформаційна теорія вартості. Проблеми визначення вартості і ціни інформації

- 14. Основні теорії вартості. Закон вартості.

- § 4. Теорії вартості: зміст, підхід до визначення величини вартості

- Міжнародний рух капіталу. Суть, причини і форми вивезення капіталу

- 22. Кругооборот капіталу. Функції форм капіталу.

- 69. Первісне нагромадження капіталу. Особливості нагромадження капіталу в Україні.

- 6.4. Ціна в ринковій економіці

- Капітал, витрати, ціна і прибуток

- 28. Вартість і ціна: альтернативні теорії.

- Ціна в умовах недосконалої конкуренції

- 42. Ринкова ціна: механізм формування та функції.