АНАЛИЗ БЮДЖЕТНОЙ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТЬЮ СУБЪЕКТА РОСИЙСКОЙ ФЕДЕРАЦИИ.

Актуальность проблемы оптимизации управления государственной собственностью очевидна: оптимальной может считаться такая система отношений собственности, которая обеспечит устойчивый рост национальной и региональных экономик, расширенное воспроизводство общественного капитала и достаточно высокий уровень социализации благ.

Определенная методологическая трудность исходит из отсутствия общего подхода к определению бюджетной эффективности государственного управления объекгами государственной собственности. Структура использования и распоряжения объектами государственной собственности по организационно - правовым формам, по отраслям, структура участия государства в смешанных обществах позволяет судить о месте и роли государственной собственности в системе регионального воспроизводства и формировании внутренних источников финансирования.

Но наряду с бюджетным критерием целесообразно использовать и воспроизводственный критерий оценки эффективности управления. Это позволит исследовать и оценить экономическую и социальную эффективность форм реализации государственной собственности.

В узком смысле слова, эффективность - это соотношение результатов и затрат на его достижение. Несовершенство этого подхода заключается в том, что результат функционирования госсобственности целиком отнесен к управлению, тогда как эффект достигается функционированием всех факторов, задействованных в процессе воспроизводства общественного капитала. Поэтому показатель эффективности управления можно отождествить с эффективностью функционирования объекта управления. Это предполагает 100% вовлечение объектов в хозяйственный оборот.

Экономический эффект в этом случае будет определяться:

Ill

а) на уровне функционирования госпредприятий речь идет и показателях микроэкономической эффективности: прибыли, рентабельности, фондоотдачи и т.д., а для бюджета - это часть прибыли, перечисляемая в бюджет субъекта РФ после уплаты налогов плюс сумма налогов, перечисляемая в бюджет субъекта РФ.

Следует отметить, что налоги, выплачиваемые государственными предприятиями и государственными учреждениями нс выделены отдельной строкой в доходах от государственной собственности.

б) по недвижимости - это отношение суммы арендных платы, поступающей в бюджет за вычетом годовых бюджетных затрат арендодателя, связанные с некомпенсируемыми арендатором амортизацией и расходами на содержание объекта аренды к расходам арендодателя на содержание объектов аренды к объективной оценке рыночной стоимости объекта аренды умноженное на продолжительность арендного периода в годах.

в) по госпакетам акций: сумма дивидендов, поступающих в бюджет субъекта РФ.

г) по нематериальным активам: доходы от продажи, аренды и т.д. нематериальных активов субъекта РФ.

В широком смысле слова, экономическая оценка управления госсобственностью должна учитывать тот макроэкономический эффект, который возникает в экономике региона в результате управленческих воздействий на весь комплекс отношений собственности. Данный подход предполагает выработку определенной системы критериев его оценки и соответствующего инструментария.

Таким инструментом, позволяющим дать комплексную количественную оценку состояния управления государственной собственностью, может быть система показателей:

- бюджетной эффективности (соотнесение совокупных доходов бюджета субъекта РФ и расходов на управление);

- социальной эффективности (объем, динамика доходов населения, распределение населения, уровень бедности и др.);

- воспроизводственной эффективности (показатели самообеспеченности региона: финансовая обеспеченность на душу населения, степень бюджетной зависимости, доля импорта по группам товаров).

К специфическим показателям в области управления государственной собственностью субъекта РФ относится система показателей, которая, с одной стороны, отраж'аст динамику самого объекта управления (показатели динамики по группам объектов управления: увеличение общей стоимости государственных активов, показатели состояния государственного сектора региональной экономики, динамику доходов бюджета субъекта РФ), а с другой стороны, показатели должны учитывать воздействие на региональное воспроизводство, формирование рыночной структуры, учитывать социальный эффект (воспроизводство трудовых ресурсов), иначе, сохранение государственной собственности и управление ею теряет всякий смысл.

Часто не учитываются доходы от использования природных ресурсов, нематериальных активов (НМД), прибыль КГУП, доходы от деятельности КГУ, доходы от временно свободных средств бюджета и т.д. /Приложение 16/.

Определенную методологическую трудность для расчетов представляет отсутствие общего методологического подхода к определению бюджетной эффективности, что требует систематизации всех форм доходов от владения, пользования и распоряжения государственной собственностью и расходов бюджета на содержание, эксплуатацию объектов государственной собственности. Минэкономики Хабаровского края выделяет три основные группы доходов от хозяйственного использования и распоряжения государственной собственностью: 1. доходы от продажи государственного имущества; 2. доходы по государственным пакетам акций; 3. средства от сдачи государственного имущества в аренду / Приложение 16 /.

В рамках данного исследования считаем целесообразным все доходы по типам источников поделить на две группы: возобновляемые, несвязанные с переходом прав собственности и невозобновляемые, связанные с переходом прав собственности (доходы от приватизации объектов государственной собственности).

К первой группе отнесем неналоговые и налоговые доходы бюджета субъекта РФ от хозяйственного использования объектов государственной собственности несвязанные с переходом прав собственности. По формам доходов они включаю г в себя:

1. Налоговые доходы от возобновляемых источников:

= Тре + + Ткгуп*Дкгу+Дл* Л + Пк+Днш, где

/-1

а) Трс - платежи за пользование природными ресурсами:

Трс ~ П3 -t- Пм, + Про +Пожма> + + Пц, где Т3 - земельные налоги; ТЛФ - платежи за пользование лесным фондом, Тро - платежи за пользование водными объектами; Тожмбр - платежи за право пользования объектами животного мира, водными био- ресурсами; Тдкз - аренда земли, находящейся в краевой государственной собствеїтости.

б) Taw - сумма прибыли (по нормативу, ежегодно устанавливаемому законом о бюджетной системе субъекта РФ) и налогов К1ЛП и организаций государственного сектора, перечисляемых в бюджет субъекта РФ:

Ткгу'п ~ прибыль КГУП и организаций государственного сектора, перечисляемая в бюджет после уплаты налогов и обязательных платежей + налоги, уплачиваемые ГУП и организациями государственного сектора экономики субъекта РФ;

в) Дкгу - доходы от деятельности краевых государственных учреждений, зачисляемые в бюджет субъекта РФ;

г) ДА - дивиденды по акциям, находящимся в собственности субъектов;

д) А - доходы от сдачи в аренду краевого государственного имущества, в том числе:

А = арендная плата за земли, находящиеся в собственности субъектов Российской Федерации после разграничения государственной собственности на землю (арендная плата за земли сельскохозяйственного назначения + арендная плата за другие земли несельскохозяйственного назначения) + доходы от сдачи в аренду имущества, закреплен нот за образовательными учреждениями + доходы от сдачи в аренду имущества, закрепленного за учреждениями здравоохранения 1- доходы от сдачи в аренду имущества, закрепленного за научными организациями + доходы от сдачи в аренд)' имущества, закрепленного за государственными учреждениями культуры и искусства.

ё)П« - проценты по кредитам и вкладам:

ґік ~ Пм+ Пю; где Г1К, - проценты от размещения временно свободных средств бюджета, Пк2 — проценты полученные от размещения в банках и кредитных организациях временно свободных средств бюджетов субъектов Российской Федерации + проценты, полученные от предоставления бюджетных кредитов (бюджетных ссуд) внутри страны;

ж)Дни,\ - доходы от использования нематериальных активов;

и) доходы от сдачи государственной собственности субъекта РФ в концессию;

к) доходы от государственного имущества, используемого во внешнеторговых операциях (Дето).

Ко второй группе относятся единовременные невозобновляемые доходы от приватизации (Дц), связанные с переходом прав собственности и объекта. Как правило, в этом случае в бюджет поступает разность между заявленной рыночной ценой объекта и ценой его продажи за вычетом расходов по управлению и сделкам с государственным имуществом:

Дп = Выручка от продажи объекта - стоимость объекта - 10 % отчисление орган)' управления имущественными отношениями на покрытие затрат на организацию продажи объекта.

Приватизация приводит к приращению собственности в негосударственном секторе экономики, что способствует созданию новых и укрупнению имеющихся бизнесов и объективно должно приводить к приросту доли частного сектора в ВРП и положительной динамике налоговых доходов, сокращению расходов бюджета на содержание, эксплуатацию и охрану неэффективных, убыточных и неработающих объектов государственной собственности. Специфика современного этапа приватизации государственной собственности в Хабаровском крае заключается в том, что она распространилась не только на отдельные объекты или комплексы, но захватила целые отрасли, производство

общественных б.таї п yc.iyi. коммунальную сферу, электроэнергетику и др. Опа еще приносит доход, но в целом ее значение в повышении бюджетной обеспеченное I и тосраеходов будет снижаться, поскольку государственная собствен носи» имеет пределы и ограничения приватизации пообьекзам.

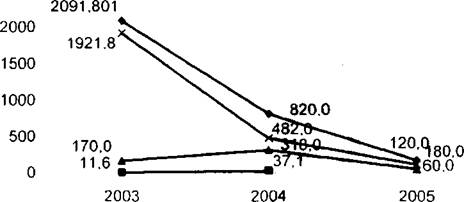

ао.

подается снижение іемиов приваїизапии ■' 11К . (рис. 10).

2500

Т, год

♦ ' Общий показатель пест/пленяй

—•—Выкуп земельных участков еобемзенкикоиобьктои недвижимости (без учета приватизации других видов госимуществаї

—а—Продажа юспакета акций ОАО

м Продажа гос им/шест Da (включая земельные участки)

Рве. 10. Динамика ностуа.іспиті от припаї и танин государе і ненині о им\щества в 2(Н)5-2()05* г.г.. млн руб. (2004 і -оценка. 2005 і - нроінот)

Па величину доходов от приватизации оказывает влияние тог факт, что объекты государственной собсі венное ги в периферийных уда ленных от цен іра регионах малопривлекательны для ннвесюров. по крайней мере, ио трем группам причин:

1. высокая капиталоемкость производства: природно климатические особенности, высокие iaipaiы на модернизацию производства и создание развитой инфраструктуры, рост транспортпых и энерго іарифон;

2. значительный удельный все федеральной государственной собственности на высоколиквидные объекты (например, в сфере BI IК):

3. неэффективная объектная структура коммерческой региональной государственной собственности (ограниченность и низкая ликвидность приватизируемых объектов);

4. наличие объектов, не подлежащих приватизации по соображениям национальной или региональной безопасности (функционально - целевое имущество).

5. Высоколиквидные активы, привлекательные для частных инвесторов, частично выведены за пределы регионального управления на федеральный уровень, а доходы - за пределы бюджетной сис темы региона.

В соответствии с предложенной выше классификацией доходов от пользования и распоряжения государственной собственностью сіруппируем доходы и рассчитаем общий бюджетный эффект от управления ею, который будет определяться совокупностью доходов краевого бюджета в 2002 - 2004г.г. и их удельным весом в доходах бюджета (таблица 9).

Рост налоговых и неналоговых доходов от государственной собственности по возобновляемым источника очевиден, особенно в части использования недвижимости, природных ресурсов региона. В 156 раз в течение 2004 г.выросли доходы в форме арендной платы за земельные участки, после разграничения государственной собственности на землю. В то же время можно отметить сужение налогооблагаемой базы в связи с «муниципализацией земель сельскохозяйственного и несельскохозяйственного назначения».

Доходы от приватизации значительны по объему, но носят единовременный характер. Данные в отчетах об исполнении бюджета и отчете Минэкономики края за первое полугодие 2004 различаются: 2003 г. - 2083648 млн. руб.; 2004 г. - 840000 млн. руб. / Приложение 16, строка 1/.

В отчетах отсутствуют данные по доходам от управления нематериальными активами, использования объектов государственной собственности во внешнеторговой деятельности, налоги от государственного сектора экономики и др. Статистических учет по ним отдельной строкой не ведется. Они нс отражены в отчетах Правительства Хабаровского края об исполнении бюджета. Анализ отчетов об исполнении бюджетов по годам свидетельствует о занижении планируемых показателен (план) при утверждении параметров краевого бюджета по доходам. Отклонения по прогнозируемым показателях! (факт) в среднем составляют 10,0 % (занижение).

На данный момент времени отсутствие достоверной статистической базы не позволяет достаточно точно определить, как бюджетный эффект от использования и распоряжения государственной собственностью (доходность государственной собственности). так и эффективность управления.

Таблица 9.

| I к?/ | Обьекгы госулЧарсгвсніюй | Стгпъл доходов краевого бюджета | 2002 | 2003 | 1 1 ( 2004 | |

| пп | собственности | (тип и форма доходов) |

| 1. Неналоговые доходы от краевого госудзіхтвеиіісго сектора (использование) по возобновляемым источникам j

| Возобновляемые объекты, втом числе | Неналоговые доходы по возобновляемым источникам | 214264 | _ 1273625 | 826665 | |

| "1 | Пакеты (доли) акций | Дивиденды по акциям, принадлежащим Хабаровскому краю | 12004 | 10526 | 3770* |

| 2 | Недвижимость в том числе: | Аренды плата | 154208 | 376189 | 425906*** |

| земля годов и поселков | Арен дна л плата | 88666 | 280948 | 328125 | |

| 4 | Имущеадекмые комплексы КГУП | Прибыль КГУП і косу шипы ншюгпп и обязательных платежсіі | 9918 | 25270 | 5585 |

| 5 | Временно свободные средства бюджета (денежные с|хдепва) | Проценты, полученные от размещения п банках и кредитных организациях | 7162 | 6535 | 6425 |

| Проценты, полученные от предоставления бюджетных ссуд внуїрк ецйны | 26808 | 23868 | 5227 | ||

| 6 | Имущесчиепныс ком- | Доходы игохшании услуг | 137 | 61625 | 48504 |

| ILTCKCW К ГУ | Арендная плат | 2028 | 27202 | 36434 | |

| 2. На/юговь>е доходы or природных ресурсов (исшпюоеание) по ікт^обиоштясмьім гхлтуїннкам | |||||

| Природные ресурсы, ВТОМЧІКЛС | 1 Ресурсные платежи | 254850 | 1 201551 | 433431 | |

| 1 | Лесной фонд | Платежи за пользование | ! 30514 ! | 32234 | 156855 |

| 2 | Водные объекты | ' Платежи за лодькюанис | 52279 | 26053 | 40036 |

| 3 | Земли городов и посёлков | Земельный налог | 74871 | 0*} | 044 |

| Земли сельскохозяйствен- ! ното назначения ' | ! Налог 1 | 0»:» ! | (Р* | о** | |

| Земли несельскохозяйственного назначения | Налог | -|2Si | Q44 | ()44 | |

| і | Земельные участки, после разграничения государственной собственности на землю | Арендная пла та | ... 1 20 і | 312.3 | |

| 4 | Объекта! животного мира ] и водные и биоресурсы ■ | | Платежи за право ппльдавания | 1 1 1 2305 | 1 1 3498 | ' 162858 |

| 5 | Недра | Налог на добычу полезных ископаемых | | 7S408 | ! 112039 | | 221282 |

| 3. Доходы ог распоряжения понесозсбновляемыта источникам (or приватизации) | |||||

| Акции ОАО. земельные >ПЗСЯШ,Др>ТТССКр0С0СС I имущество | Ден»тзіьіссрсхх:і'ва, порученные 1 от продажи объектов государственной собетвентюетн | 853 | I 18997 | 83239 | |

| Неналоговые д оходы без у’чега доходов or і іриваги- зации | 262720 ! | 1360957 | 673128 | ||

| Удельный вес неналоговых доходов в доходах | 1 і | , 18,8 1 | 8,1 1 | 2,4 | |

♦ Составлено и рохчитано но: Хаба|ювским крон Отчеты об исполнении ко< іеолидироктілюго бюджета субъекта РФ за 2002 - 2004 г.г., - Режим доступа: www.minfin.nf» * Виды плалежей по вгообиояляеліьім источникам, выведенные на муниципальный уровень (регулирующие доходы);’** - Приложение 16, строка 1.

Методика прогнозирования доходов краевого бюджета, связанных с использованием краевого госимущества утверждена Постановлением Правительства Хабаровского края от 02.02.2004 .V» 17-пр. и включает в себя расчет будущих доходов краевого бюджета по следующим статьям:

1. Доходы от коммерческого использования имущества:

Еще по теме АНАЛИЗ БЮДЖЕТНОЙ ЭФФЕКТИВНОСТИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТЬЮ СУБЪЕКТА РОСИЙСКОЙ ФЕДЕРАЦИИ.:

- 2.1. Анализ эффективности государственного управления инновационной экономикой в Российской Федерации

- Бюджетные полномочия органов государственной власти субъектов Российской Федерации

- Прекращение долговых обязательств субъекта Российской Федерации, выраженных в валюте Российской Федерации, и их списание с государственного долга субъекта Российской Федерации

- Организационно-правовые основы управления государственным долгом субъекта Российской Федерации

- Региональная модель эффективного управления имущественными комплексами государственной собственности

- Структура государственного долга субъекта Российской Федерации, виды и срочность долговых обязательств субъекта Российской Федерации

- Анализ структуры государственной собственности как объекта управления

- 1.3. Анализ зарубежного опыта управления государственной собственностью

- Анализ методических подходов к нормативному финансированию государственных (муниципальных) услуг в сфере дошкольного образования в субъектах Российской Федерации

- 3.1. Проблемы эффективного государственного управления в условиях инновационной экономики в Российской Федерации и основные направления их решения

- 2.2. Анализ эффективности государственного управления инновационной экономикой в Калужской области

- Статья 110.2. Программа государственных гарантий Российской Федерации, государственных гарантий субъектов Российской Федерации, муниципальных гарантий в валюте Российской Федерации