3.1. ФАКТОРНАЯ МОДЕЛЬ ОПТИМИЗАЦИИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТЬЮ.

В рамках факторного анализа, как правило, решаются несколько задач, основная из которых - выявление в абсолютных и относительных показателей роли того или иного фактора в формировании результативного показателя.

Он имеет смысл только в том случае, если факторы поддаются управлению, то есть прямому или косвенному воздействию со стороны субъекта (ов) управления. Факторные модели строятся для того, чтобы понять и выявить ключевые факторы и характер их воздействия иа систему регионального воспроизводства, оказывая тем самым влияние на конечные финансовые результаты государственного управления.В дотационных регионах, к которым относится и Хабаровский край, проблема стабилизации социально - экономического развития и создания условий для экономического роста упирается в наличие факторов экономического роста, к которым традиционно относят: 1. материальные факторы и их качественные характеристики - производственные возможности хозяйства: структуру промышленного производства, концентрацию капитала, численность, половозрастную структуру и квалификацию рабочей силы, научно - технический и технологический потенциал (НТП); 2. организационные факторы - систему государственного регулирования процессов воспроизводства.

Таким образом, в качестве ключевого понятия рассматривается организационно - экономическая структура управления. Ее можно определить как систем)' государственного регионального управления, функционирующую в режиме взаимодействия с другими системами управления: федеральными органами власти и управления, органами власти и управления других регионов, а так же физическими и юридическими лицами, являющимися пользователями и организующими использование объектов государственной собственности - менеджментом государственных предприятий и учреждений, доверительными управляющими государственными пакетами (долями) акций, арендаторами в целях организации управления региональным воспроизводством и максимизации доходов бюджета на основе владения, пользования, распоряжения объектами государственной собственности.

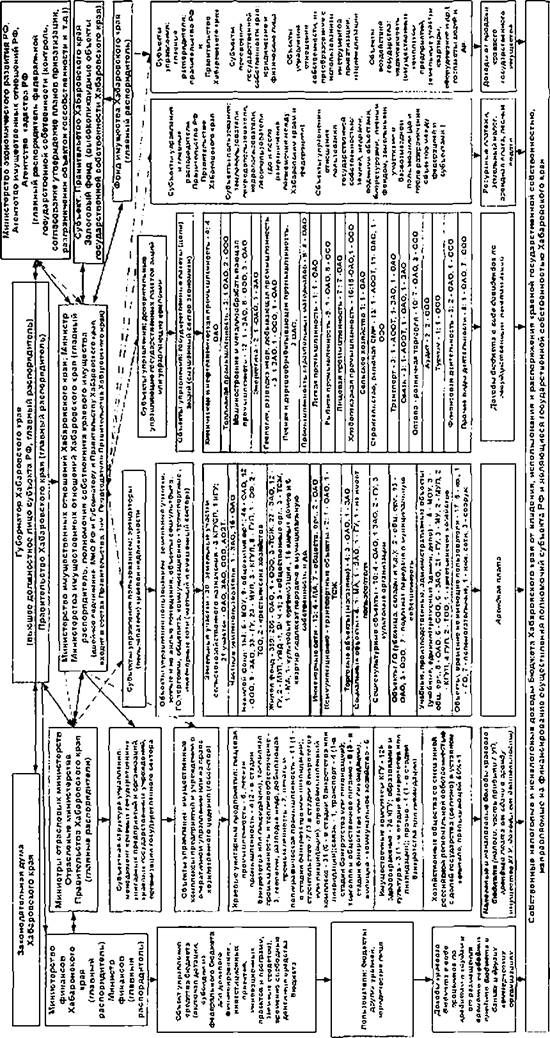

Это предполагает выделение таких направлений регионального государственного управления, как управление владением (управление процессом институционализации региональной государственной собственности и формированием эффективного объема экономических прав субъектов РФ), управление использованием и распоряжением объектами и построение эффективной структуры субъект - субъектных и субъект - объектных отношений пользования (формы реализации) во всех секторах экономики; управление бюджетной эффективностью использования государственного имуществаВ то же время в организационно - экономической структуре (далее по тексту - ОЭС) субъекта РФ выделяем организационную структуру управления, объекты управления, структуру и механизм формирования собственных доходов регионального бюджета посредством использования государственной собственности в хозяйственной деятельности во всех секторах экономики, включая домашние хозяйства. Используемые на рис. 11 обозначения позволяют представить нормативно - правовой механизм взаимодействия органов государственной власти федерального и регионального уровня в сфере управления владением, пользованием и распоряжением государственной собственностью:

►использование договорных процедур: согласование нормативно - правовой базы управления, планов и программ управления государственной собственностью и приватизации и т.д.;

_______ k прямое воздействие - управление менеджментом КГУП, КГУ и доверительными управляющими госпакетами акций в организациях с различной степенью приватизации;

................ * управление структурой пользования объектами государственной

собственности в негосударственном секторе экономики Хабаровского края;

► уПравление объектами совместного ведения, связанные с передачей части полномочий по управлению объектами на уровень субъекта РФ.

В рамках данного подхода была изучена и построена ОЭС управления Хабаровского края, которая является объектом государственного воздействия (рис.

11):Структуре и динамика доходов бюджета Хабаровского кіхія or использования и распоряжения государственной собственностью в 2002 - 2004 г.г., лыс. руб*

Рис. 11. Организационно - экономическая структура управления государственной собственностью Хабаровского края.

Таким образом, ОЭС субъекта РФ представляет собой сложившуюся на определенный момент времени совокупность и единство организационно - функциональной структуры государственного управления и структуры отношений владения, пользования и распоряжения государственной собственностью в регионе, обеспечивающая функционирование регионального воспроизводства по определенному типу и реализацию бюджетной функции государственного управления и представляет собой иллюстрацию функционирования системы государственного управления региональной государственной собственностью. Воспроизводство частного капитала в значительной степени детерминировано объемом государственной собственности, функционирующей в негосударственном секторе, а именно, объемами государственного акционерного капитала, государственной недвижимости, сдаваемой в аренду или концессию, приватизации, государственных инвестиций в рыночную инфрастуктуру (поддержка малого бизнеса, налоговые льготы и кредиты, государственные гарантии и поручительство). Доверие к органам государственной власти гак же имеет экономическое основание и определяется стоимостью высоколиквидных объектов государственной собственности, образующих залоговый фонд под государственные гарантии защиты прав частных инвесторов и т.д.

Как показал посекторальный анализ регионального воспроизводства, частный сектор экономики не более эффективен, чем государственный (глава 2, §1), а по уровню технологической оснащенности, производительности труда даже уступает ему.

При формировании основных подходов к разработке факторной модели управления государственной собственностью следует исходить из того, что управление имуществом складывается из первичного формирования рынка (сегмента рынка), государственного регулирования в соответствии со структурой рынка и управления имуществом собственником, включая РФ, субъектов федерации, муниципальные образования и частных собственников.

Рассмотрим качественную факторную модель управления государственной собственностью в субъекте РФ, позволяющую определить степень зависимости прироста ВРП

Для построения динамической модели в нее введен временной параметр. Это позволяет соотносить, сравнивать, анализировать состояние системы управления в динамике, в зависимости от изменения управляющих параметров.

В предложенной модели, абстрагируясь от множества пространственно - временных, социальных, политических и геополитических факторов, рассматривается влияние этих двух ключевых факторов на рост ВРП и бюджетной эф(|хжтивности государственной собсгвенности в регионе:

1. объем государственной собственности (по стоимости), вовлеченной в хозяйственный оборот, обозначим через G. Качество объектов будет определяться долей ВРП, создаваемой с использованием объектов государсгвенной собственности во всех секторах экономики, и доходами бюджета субъект РФ от использования и распоряжения объектами.

В данной модели не учитываются обьекты государственной собственности, не вовлеченные в хозяйственный оборот, поскольку они не участвуют в создании ВРП. К тому же возникают дополнительные бюджетные расходы на «управление» этими объектами. Очевидно, что если затраты на их содержание и охрану равны нулю, то эти объекты разрушаются и расхищаются, а стоимость данной части государственной собственности постепенно снижается или становится равной нулю.

Предположим, что в текущем периоде объем государственной собственности G(t+1) определяется стоимостью государственного имущества и находится в прямой зависимости от процедур приватизации, недоиспользования материальных и нематериальных объектов государственной собственности и выбытия части стоимости roe- имущества и природных объектов, а так же капитализации, муниципализации части объектов и инфляции:

G(t+l) = G(t) + bG(t+l) + h - Дб'/= G(t) + AG, (1)

где G(t+1) и G(t) - стоимости государственной собственности в конце (t+l) и в начале (t) рассматриваемого периода; &G(t+l) - прирост государственной собственности, обусловленный хозяйственной деятельностью; h - часть государственной собственности, восстанавливающаяся естественным путем (возобновляемые гфиродные ресурсы), AG; описывает часть государственной собственности, вовлечегшой в хозяйсгвегшый оборот, и расходуемой на всех стадиях регионального воспроизводства. Если прирост государственной собственности за счет хозяйственной деятельности перекрывает выбытие какой - то ее части, то чистая стоимость государственной собственности возрастает.

2. Объем ресурса «управление» обозначим через М Стоимость ресурса управления Л/, используемого в текущем периоде будет равна части стоимости государственной

собственности, созданной в пропілом периоде (доходами регионального бюд жета за счет хозяйственной деятельности) и определяется долей расходов на управление в ВРП:

Л/(/.-1) = Л'гб(/), (2)

где Кг - доля расходов на управление государственной собственностью в ВРП.

Бюджетные расходы на управление государственной собственностью определяют стоимость данного ресурса в зависимости от его объема и качества (квалификации и т.д.). Они включают в себя не только расходы па оплату труда государственных служащих, но и затраты на создание, обслуживание и совершенствование информационно - материальной базы управления и т.д., то есть тех факторов, которые обеспечивают рост качества управления (глава 2, §1), заработную плату работников краевых госучреждений.

Фактор М, как и фактор G, оказывает двойственное воздействие на объем ВРП. Вместе с тем, если двойственность фактора G определяется матеріально - вещественной струкіурсні, то двойственность фактора М имеет преимущественно инеппуциональный характер. РІнсгитуциональное воздействие М на ВРП будет положительным, если, например, краевое законодательство четко и ясно специфицирует условия деятельности аппарата Правительства Хабаровского края. В случае незавершенности процесса институционализации (как на уровне субъекта федерации, так и на федеральном) институциональное воздействие М будет носить отрицательный характер и сдерживать рост ВРП. Дезорганизация управления, вызванная факторами институционального характера (системная трансформация) приводит к спаду ВРП /Приложение 1/ и деформациям системы регионального воспроизводства. Так, в рамках «приватизационной модели» управления государственной собственностью вплоть до 1997 г. федеральное правительство сокращало, или вообще прекратило финансирование ряда ФГУП оборонной, судостроительной и авиационной промышпенносги на Дальнем Востоке, а затем сократило величину или вообще отказалось от практики госзаказа (например, по данным Агентства ТС -

ВПК, в 2001 г. К'Ьшобороны ие выполнило своих обязательств по оплате госзаказа в отношении ГУП «ПО «Вымпел», г. Амурск,, где долг министерства составил - 136 мин. руб.), финансирования по таким статьям как, коммунальные платежи и заработная плата работникам. Это привело к разрушению потенциала ряда предприятий и оказало негативное воздействие на формнровашіе налоговых доходов краевого бюджета, уровень занятости и безработицы населения в регионе.

В то же время, следует учитывать, что рост валового регионального продукта (ВРП) будет обеспечен, за счет использования объектов государственной собственности во всех секторах региональной экономики в текущем периоде (/,/ +1) за счет ресурсов, созданных в предшествующем периоде и по структуре будет включать в себя добавленную стоимость, созданную в текущем периоде. Тогда прирост производства можно описать уравнением:

Q(t +1) - определяющая зависимость между фактором М и динамикой ВРП,

позволяет учесть вклад управления. Коэффициент описывает прирост объемов производства, в расчете па 1 рубль стоимости государственной собственности на начало года:

. Он траст роль исходного сравнительного экономического показателя, который соотносит динамику ВРП с динаьшкой материального фактора его роста. Если вклад государственного управления не учитывается (т.к. часть государственной собственности передается в доверитслънос управление и пользование частным лицам и организациям),

то К=Ко.. Коэффициент К, определяется следующим образом: Кх = . Он опреде-

А/(/)

ляет прирост ВРП в расчете на один рубль стоимости государственной собственности на начало года и на один руль, вложенный в управление.

Приращение государственной собственности (AG(t+l)) - фактически обусловлено как управленческой деятельностью (K3M(t +1)) и измеряется доходами бюджета от организации и регулирования хозяйственной деятельности в регионе, а так же частью ВРП, инвестируемой в экономику региона в виде бюджетных инвестиций (К4О(/)).С учетом вышеизложенного уравнение (1) принимает вид:

G(t +1) - G(t) = h- AG, + K,K,Q(t) + K.Q(!) (4)

Таким образом, система уравнений, описывающая рассматриваемую модель управления государственной собственностью, имеет вид:

Q(t + l)-Q(0 =

л+

■М(0 = £,£(/)

(5)

G(t +1) - G(/) = h - AG, + KxK2Q(t) + ВДО

Подставляя значения M и AG, в уравнение (3), получаем уравнение факторной модели для прироста ВРП (Д(?):

4Є = £?(/ +1) - О(/) = л + /С" + 5=У('п1) Р' - 40 + W+1) + А'4е(0] (6)

. м (/+1)

М3(/)

Уравнение (6) показывает, что прирост ВРП пропорционален приросту стоимости государственной собственности. В то же время его зависимосіь от управленческого ресурса нелинейна.

Общий характер этой зависимости заключается в следующем: при значении M(t+l)=O (действие приватизационной модели управления государственной собственностью в регионе) в формуле (3) на начало года ДО = Л + KQ [А - AG + Это означает,

что сокращение регионального ресурса управления приводит к росту бюджетной зависимости.

В другох< предельном случае бесконечного роста расходов на управление госу-

дарственной сооственностъю в регионе ( >> 0» &Q перестает зависеть от расхо

дов на управление, т.е. от M(t+ I), и выходит на постоянное значение:

Д() = б(/ + 1)-Є(0 = ^ + А'1К3Л/2(0.

Отсюда следует, что существует определенная область оптимальных расходов на управление, при которых рост ВРИ максимален.

На основании вышеизложенного главным показателем эффективности управления госсобственностью является бюджетная эффективность, определяемая по формуле:

, (7)

где Т- доходы бюджета в текущем периоде. При этом, величина затрат на управление М нс может расти произвольно до бесконечности. Предел роста М будет задаваться неравенством, отражающим зависимость между соотношением доли доходов в ВРП и доли ■■ —. В то же время, если темпы прироста расходов на Л/ управление (М) будут выше темпов прироста совокупных доходов бюджета (Т), то эффективность управления снижается. Возникает дисбаланс межцу расходами на управление А/ и продуктом управления У 7;. При — < 1 управление будет не эффективно.

расходов в ВРП на управление

Г

. б_

М_

Q

7м ДА/

При

= 1 прирост ВРП будет отсутствовать, а при > 1 будет наблюдаться рост ДА/ ДА/

ВРП. Следовательно, должно выполняться условие: — > 1.

ДА/

Представленные выше, логическая и математическая интерпретация действия факторной модели управления госсобственностью в регионе можно проиллюстрировать графически.

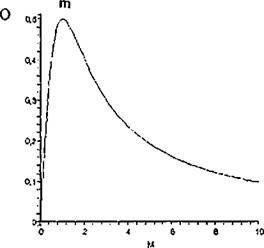

Исход я из уравнения (3) и экономической природы действия фактора М на объем ВРП получаем в координатах М и ВРП (Q) следующий график зависимости Q от М заданного периода (t, t+1):

Рис. 12. Зависимость объема ВРП от ресурса управления в периоде (t,t+1).

На графике (рис. 12) наблюдается увеличение значений Q от 0 до 0,5 с ростом значении М от 0 до 2, который достигает максимума в точке т.

Этот график отображает- объективное лоложигельное воздействие роста ресурса М на объем ВРП (Q) на отрезке (0, пт). При дальнейшем росте расходов оптимальное значение расходов на управление будет пройдено, что вызовет объективное сокращение Q, так как. начинает действовать фактор перенасыщения.

Рассмотрим сиіуацию в экономике региона, когда имеют место либо простое, либо расширенное воспроизводство.

В рамках данной факторной модели рассмотрим два крайних случая воздействия Мна Qnpn изменении параметров М и G.

Случаи 1. Предположим, что один и тог же объем и максимум ВРП может достигаться при большем объеме затрат на управление (m j > т 2).

Эго неизбежно вызовет сдвиг графика вдоль оси абсцисс (рис.13):

Рис. 13. Зависимость темпов прироста ВРП отресурса управления.

Случай 2 описывает ситуацию роста ВРП (Q) при одних и тех же затратах на управление (nil = пі2)(рис. 14):

Рис. 14. Динамика ВРП при неизменных объемах М.

Формула (6) свидетельствует о том, что наблюдается линейная зависимость между

Q и объемом (стоимостью) G. Как и в случае воздействия М на Q, можно рассмотреть два крайних случая воздействия G на ().Случай 1 описывает ситуацию абсолютного отсутствия воздействия G на Q (рис. 15):

О]

і

П“І

n ft-}

і

C1

J

з

cl—T -r-T—T - Г-Т - Т Т-Т 1 ■'■■■■' T-T T T l T—T- t—’ -Ї -»

о - 4 о 0 IO

I 4

Рис. 15. Простое воаіронзводство ВРГ1 при нсоїраннчсином росте (і.

Случай 2 описывает ситуацию прироста ВРП, при количественном и качественном изменении объемов госсобственности (G), при Л = 0 (рис. 16):

Рис. 16. Динамика ВРП (Q), объема госсобственности (G).

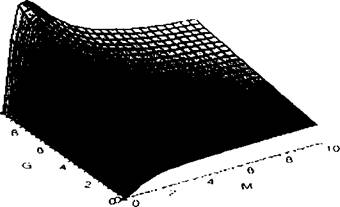

І Іосгроим график функции от двух переменных G и М. Он будет представлять собой поверхность (рис. 17):

Рис. 17. /(рухфаеторная модель устойчивою роста ВРІ1.

Каждая точка поверхности имеет три коорд инаты: по горизонтальным осям отложены - объем государственной собсгвенности (G), объем ресурса управления (М), по вертикальной оси - ВРП (Q), при федеральных бюджетных перечислениях А = 0. Если А 0, то график сместится вверх на величину А..

Рассмотрим случай, когда G # 0. В этом случае график имеет максимум.

Следовательно, при определенных значениях G существует обласгь огггамальных значений М, при которых обеспечивается прирост ВРИ В этом смысле данная модель является оіяиммзационной, поскольку позволяет оптимизировать расходы на управление для любого G# 0.

Рассмотренная качественная факторная модель управления государственной собственносгью субъекта РФ является в определенной степени альтернативой реализуемой в хозяйственной практике «приватизационной модели» управления государственной собственностью.

Прирост ВРП возможен в случае реализация факторной модели, если предполагается не просто увеличение объема государственной собственности, а переход к целенаправленному повышению качества субъектно - объектной структуры управления путем ее реструктуризации и расширения экономических прав субъектов РФ. Таким образом, устойчивый экономический рост и сокращение дефицита государственного бюджета возможны в случае изменения модели управления и качественного изменения управляющих параметров в системе государственной собственности. В случае ее дальнейшего перераспределения в частный сектор произойдет и перераспределение доходов. В этом случае будет необходимо перераспределение социальных обязательств субъекта РФ в частный сектор - изменение долей государственного и частного секторов в обеспечении социальных расходов. Иначе ситуация будет сопровождаться снижением темпов экономического роста, ростом государственного долга субъекта РФ и отрицательной социально - демографической динамикой.

3.2.

Еще по теме 3.1. ФАКТОРНАЯ МОДЕЛЬ ОПТИМИЗАЦИИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТЬЮ.:

- Системные принципы управления объектами государственной собственности

- 3.2. Оценка стоимости имущества как составная часть управления государственной собственностью

- Нарушения закона, связанные с коррупцией (подкуп госу- дарственных чиновников и должностных лиц в частных компаниях для обеспечения благоприятных условий дея- тельности предприятий).

- 9.4. Математика элементы векторной оптимизации; элементы сетевого планирования; модели управления запасами; динамическое программирование; оптимальное управление

- Модели приватизации и управление собственностью

- Факторные модели и их использование в экономическом анализе: виды моделей, способы моделирования.

- Региональная модель эффективного управления имущественными комплексами государственной собственности

- 3.2.2Равновесие модели с оптимизацией потребления

- 4.2.6Эндогенный рост в модели с оптимизацией нормы сбережений

- 13. Перспективные направления оптимизации управления государственным имуществом

- Применение методов многокритериальной оптимизации в управлении закупками

- Многокритериальная оптимизация закупок с учетом рентабельности, определяемой форматом модели стратегической прибыли

- Модели линейной оптимизации в MS Excel Исследование операций

- 4.1. Понятие и виды факторного анализа. Моделирование как основа факторного анализа

- 3.2 Модель оптимизации сбытовой деятельности на предприятии хлебопекарной промышленности