КОЛИЧЕСТВЕННЫЙ ПРОГНОЗ ДИНАМИКИ ВРП НА БАЗЕ РАЗРАБОТАННОЙ МАКРОЭКОНОМИЧСКОЙ ФАКТОРНОЙ МОДЕЛИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТЬЮ ХАБАРОВСКОГО КРАЯ.

Отсутствие оптимума форм собственности, от которых зависит равновесный (устойчивый) рост ВРП. приводит к межфазовой разбалансированности регионального воспроизводства, когда оно вынуждено определяться внешними факторами - бюджетным воздейст вием (таблица 10):

Таблица 10.

Показатели бюджетной зависимости Хабаровского края в 2000 - 2004 г.г.’*

| Годы | Дефицит регионального бюджета, ! тыс.руб. | Безвозмездные перечисления из федерального бюджета, тыс. руб. | Доходы Хабаровскою края, тыс. руб. | Доля в общих доходах бюджета Хабаровского края, % |

| 2000 | - 369170 | 2125697 | 6956328 | 30,6 |

| 2001 | - 330284 | 4215875 | 12116031 | 34,8 |

| 2002 | - 726295 | 4701494 | 13981826 | 33,6 |

| 2003 1 | -2591468 1 | 5465487 і | 16749799 | 32,6 ! і |

| 2004 j | -2976179 1 ' 1 | і 5831286 | 19944900 | 29,2 і |

♦Рассчитано по: Хабаровский край. Отчеты об исполнении консолидированною бюд - жета субъекта РФ за 2002 - 2004 г.г., данные за декабрь рассчитаны по состоянию на 01.01.2004 г. - Режим летуна: ’лулу._гп_іпйп,пі.

Как видим, общей тенденцией являются рост дефицит краевого бюджета и значительная степень бюджетной зависимости региона.

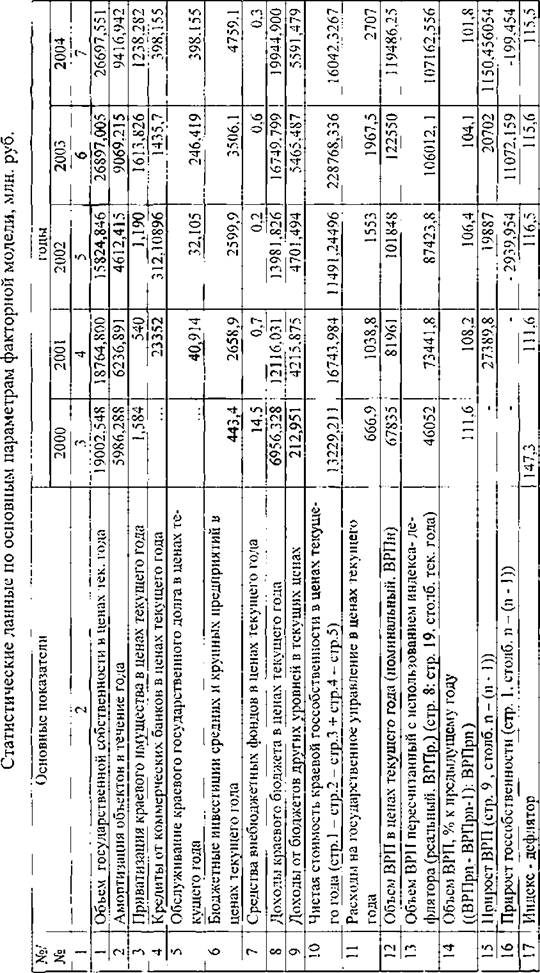

Снижается чистая стоимость государственной собственности на фоне роста расходов на управление ею (таблица 11, строки 10,11).Для аппробации модели была использованы следующие статистические данные, представленные в таблице 11: данные Территориального органа государственной статистики по Хабаровскому краю (строки I, 2,3, 6, 11, 17); отчеты об исполнении бюджета Хабаровского края, паспорт Хабаровского края (строки 12,17).

Для удобства при расчетах все коэффициенты были сведены в одну таблицу (табл. 12):

Таблица 12.

| п.п. 1 " | Коэффициент | Механизм расчета |

| Ко - фактический рост ВРП в расчете на 1 рубль функционирующей государственной собственности на начало года. | A G(Z) | |

| 2 | Ki -показатель, который счхннесиг прирост ВРП, полученный за счег госсобственности с :та трагами на упртвление | к" ' А/(0 |

| К2 - доля расходов на управление государственной собственностью в ВРП. | к А/(т + 1) 2 2(0 | |

| 4 ~5~.... | Kj — отношение доходов or хозяйственной деятельности в регионе в течение года, полученной в регионе за сет управления к стоимости управления в текущем периоде. __________________ К.;-доля бюджетных инвестиции в ВРП предшествующего периода | к _ П/ + 0 5 ма +1) ,Г /О Н) "| ' 1 |

Алгоритм определения надежности модели (на примере Хабаровского края).

1 этап. Расчет основных макроэкономических показателей . Расчет основных макроэкономических показателей с учетом дефлятора и определение величины прироста ВРІ1 (Q), государственной собсгвенности (G) и управлению (N4) по стоимости в млн.

руб. тіроведен с использованием официальных статистических данных, где s - стоимость на начало года, е - стоимость на конец года, А - перечисления из бюджета другого уровня. Результаты представлены в таблицах:| 1 Г°Д і | А | Gs I | Ge | dG і |

| 1 2001 | 3777,665771 | 19002,548000 ' | 18764,800000 | -237748000 I |

| 2002 | 3616,144415 | 18764,800000 | 15824.846000 | -2939954000 \ |

| 1_ 2003 | 3636.477557 | 15824,846000 I | 26897,000500 | 1107220000 |

| 2004 ' | | 3221.044760 | 26897.005000 | 26697,551000 | -199454000 |

| Год | Qs | Qe | dQ |

| 2001 | 67836,000000 | 73441,756272 | 5606,756272 , |

| 2002 | 73441,756272 | | 78336,179181 I | 4894.422908 |

| 2003 2004' | 78336,179181 81538,996359 | 81538,996359 79500,521450 , | 3202.817179 -2038474909 |

2 этап. Расчет коэффициентов за 2001 - 2003 г.г. Все расчеты производились из данных предшествующего года в сопоставимых ценах. За 2001 г. расчет производился из статистической оценки объема ВРП за 2000 г., все остальные данные взяты за 2001 г.

в рублях. Результаты расчетов представлены в таблице 13:Таблица 13.

Значения коэффициентов в 2001 - 2003 г.г.

| кО | к1 | 1 к2 | 1 кЗ | к4 1 | |

| 2001 | 0,298791 | 2,87631069865323 Е-10 | 0,015314 | 6,87134022 | 0,029478996 1 |

| '2002' | 0,460828 | 4,09748627248112 Е-10 | 0,015314 | 6,675840714 | 0,031763861 |

| 2003 | 0,131061 | 1,06007623337117 Е-10 | 0,015782 | 9,293211226 | 0.033957592 |

3 этап. Расчет основных макроэкономических показателей прогнозируемого периода с использованием коэффициентов (таблица 13).

4 этап. Корректировка полученных результатов с учетом коэффициентов и темпа инфляции в текущем году и сопоставление с имеющимися статистическими данными. Результаты представлены в расчетной таблице:

| Год | Статистическое значение ВРП (Q), руб. | Прогноз ВРП по факторной модели (Qn), руб. | Изменение стоимости (dQn), руб. | Отклонение от статистическою значения ВРП | Отклонение от статистического значения ВРП,% |

| 2002 | 7S336179181 | 80734285278 | 2398106097 | 0,03 | |

| 2003 | 81538996359 | 84259431516 | 2720435157 | 0,03 | 3 |

| 2004 | | 79500521450, | 89425104212 , | 1 9924582762 | 0,12 | _ 12 |

| Средняя ошибка аппроксимации: Л = 6 % | |||||

Отклонение от прогнозируемого значения по модели за 2004 г. показывает экономические потери общества, относимые на качество управления. В то же время отмечается возрастающий дисбаланс между объемом государствен-, ной собственности и затратами на управление. Данные по управлению (М)

представим в виде расчетной таблицы:

| Гол | Статистическое значение расходов на управление (М), млн. руб. | Прогноз расходов на управление ио модели (Мп), і млн. руб. | Отклонение по стоимости (повыше ние), | млн. руб. | Отклонение от статистического значения | Отклонение от | статистического значения, % |

| 200 і | 1038,8 | 1 | |||

| 2002 | 1553,0 | 1124,659784 ' | 428,3403 | 0,2758147 | 27.6 |

| 2003 | 1967,5 | 1236,334865 | 731,1652 | 0,3716214 | 37.2 |

| 2004 | 2707,0 | 1329,818150 | | 1377,1819 | 0,5087483 | 50,9 |

| Средняя ошибка аппроксимации: /\ = 38,7 % | |||||

Полученные в результате расчета данные (Мп) при сопоставлении со статистическими (М) показывают, что имеет место перерасход средств на управление или за счет управления, что подтверждается анализом исполнения краевого бюджета по годам:

| Год | Статистическое значение расходов иа управление (М), млн. руб. | Прогноз расходов на управление но модели (Мп), млн. руб. | Отклонение по стоимости, млн. руб. | Отклонение от статистического значения |

| 2001 | 1038,8 | |||

| 2002 | 1553 | 1124,659784 | 428,3403 | 0,2758147 |

| 2003 | 1967,5 | 1236.334865 | 731,1652 | 0,3716214 |

| 2004 | 2707 | 1329.818150 | 1377, 1819 | 0.5087483 |

| Средняя ошибка аппроксимации: А = 38,7 % | ||||

Так, в 2004 г. наблюдается рост расходов, связанный с привлечением дополнительных средств на погашение дефицита краевого бюджета. Объем кредитов коммерческих банков превысил утвержденные законом назначения в 4,6 раза, на 01.01.2005 г. превышены бюджетные назначения на предоставление бюджетных ссуд и кредитов в 33,9 раза (4217,6 млн. руб. против утвержденных 124,4 млн. руб.). Кредиты предоставляются при низкой исполнительской дисциплине кредиторов, при наличии непогашенной задолженности. Задание по возврату и погашению задолженности выполнено на 33,0%.

Наблюдается превышение годовых бюджетных назначений по статье образование - 112,1 %, на повышение квалификации кадров - 143,9%. На капитальное строительство, в том числе газопровода направлены кредиты коммерческих банков в объемах, превышающих утвержденные законом назначения в 4,6 раза и т.д. Таким образом, управленческие решения в будущем году окажут понижающее воздействие на чистую стоимость государственной собственности на величину выплат процентов ио поіаіпению государственного долга и т.д.

Проанализируем причины отклонений по фактору управление (табл. 14)

Таблица 14.

| Ка/ № | Виды отклонении | Проявление отклонений | 1 Іричиньї отклонений | Последствия |

| 1 | Отклонение по оценке объектов (оценочная деятельность) | Установление цены объекта ниже рыночной цены, отсутствие оценки объекта і | Состояние оценочной деятельности, отсутствие подразделения по оценке или оценщика, способы приватизации | Уменьшение поступлений в бюджет (недополучение), дефицит бюджета |

| 2 | Отклонение по организационным процедурам | Длительность со гласований по процедурным вопросам | Иерархичность управления, двойное подчинение, ограничения экономических прав субъекта РФ | Снижение оперативности управления, сужение возможностей для бюджетирования |

| 3 | Отклонение по документообороту | Отставание от плана по учету и оценке объектов | Иерархичность управления, двойное подчинение | Годовое (и более) отставание учета и оценки объектов |

| 4 | Отклонение по управлению объектами | Снижение показателей деятельности предприятий и организаций госсектора, сокращение объема поступлений в бюджет, еннжепие доходности государственного акционерного капитала | Незавершенность институциональных преобразований в РФ, отсутствие четкой спецификации экономических прав субъекта РФ, как собственника; степень вовлеченпоста объектов в хозяйственный оборот | Уменьшение величины поступлений в бюджет, сокращение финансовых ресурсов управления |

| 5 | Отклонение по доходам бюджета | Наличие убыточных и не работающих объектов, нс выполнение плана по использованию объектов | Депрессивное со стояние регионального воспроизвод ства, неэффективные структурная политика и отраслевая структура краевого государственного сектора, ограничения экономических прав субъекта РФ, как собственника | Уменьшение величины поступлений в бюджет (недополучение), дефицит бюджета |

| 6 | Отклонение по затратам | Темпы прироста расходов на управление опережают темпы прироста доходов от управления | Опережающий рост темпов затрат на управление по сравнению с ростом доходов от госу дарственной собственности, роста объема заимствований | Рост государственного долга, увеличение дефицита регионального бюджета |

Полученные результаты свидетельствуют о следующем:

1. важен не столько объем государственной собственности как таковой, сколько качественные параметры функционирующей государственной собственности;

2. «потери» государственной собственности в процессе приватизации, недоиспользования объектов государственной собственности (в том числе недополучение части прибыли по приватизированным в конце года предприятиями или переданным в муниципальную собственность объектам, задолженность по бюджетным кредитам) не компенсируются ни вкладом управления, ни бюджетными инвестициями.

3. фактически речь идет о том, чтобы стоимостные показатели соответствовали качественным характеристикам субъектно - объектной структуры управления.

В случае несоответствия возникают деформации в системе управления, которые оказывают понижающее воздействие на объем ВРП, тем самым снижая экономический эффект и бюджетную эффективность управления.

В качестве обоснования данного подхода используем отчеты об исполнении консолидированного бюджета Хабаровского края в 2002 - 2004 г.г., для определения бюджетной эффективности управления по годам, а также оценим влияние приватизации на результаты хозяйственной деятельности. В качестве показателя, отражающих положительное воздействие хозяйственного использования и приватизации государственной собственности иа региональное воспроизводство (стабилизация, экономический рост) и на доходную часть бюджета, можно считать рост удельного веса совокупных налоговых и неналоговых доходов субъекта РФ в общих доходах краевого бюджета. Данные, приведенные в таблице, показывают, что налоговые доходы бюджета, за вычетом платежей за пользование природными ресурсами, растут? медленнее доходов от использования государственной собственности (строки 10, 11 таблицы 15). Следовательно, возможна ситуация, при которой, несмотря на общую положительную динамику доходов, бюджетная эффективность управления государственным сектором и государственной собственностью в целом, может снижаться,

поскольку средства от приватизации в значительном объеме были получены в 2003 г.г., что формально «единовременно» повысило бюджетную эффективность управления в данном периоде. Тем не менее, она меньше 1, что косвенно подтверждает полученные выше результаты по фактору управление (таблица 15):

Таблица15.

Воспроизводственная и бюджетная эффективность управления государственной собственностью Хабаровского края в 2002 - 2004 г.г.*

| Хе/ Xs | Показатель | 2002 | 2003 | 2004 |

| 1 | Объем регионального воспроизводства в текущих ценах, млн. руб. | 101584,8 | 125135,9 | - |

| 2 | Общие доходы бюджета, тыс. руб. | 13981826 | 16749799 | 18014450 |

| 3 | Общие доходы бюджета от объектов государственной собственности субъекта РФ, тыс. руб. | 210435 | 2740601 | 1366688 |

| 4 | Общие доходы бюджета от объектов государственной собственности субъекта РФ, без учета доходов от приватизации, гыс. руб. | 209582 | 656953 | 526688 |

| 5 | Удельный все доходов от государственной собственности субъекта РФ в доходах бюджета без учета налогов, % | 1,5 | 16,5 | 7,6 |

| 6 | Удельный вес доходов от государственной собственности субъекта РФ в доходах бюджета, без учета доходов от приватизации, % | 1,5 | 3,9 | 2,9 |

| 7 | Общие расходы бюджета на управление, тыс. руб. | 622808 | 802758 | 972814 |

| 8 | Налоговые доходы or частного и государственного секторов. тыс. руб. | 6923643 | 8217184 | 10300740 |

| 9 | Налоговые доходы от хозяйственной деятельности, за вычетом платежей за пользование нриродньвчн ресурсам!, тыс. руб. | 6668793 | 8015633 | 9867309 |

| 10 | Прирост налоговых доходов, без учета доходов от приватизации, % | 100 | 213,4 | -19,8 |

| 11 | Прирост налоговых доходов, без учета налогов за пользование природными ресурсами. % | 100 | 20,2 | 23,1 |

* Составлено и рассчитано по: Хабаровский край. Отчеты об исполнении консолидиро

ванного бюджета субъекта РФ за 2002 - 2004 г.г., электронный адрес: www.minfin.nl.

Естественным представляется анализ факторов, дестабилизирующих систему управления государственной собственностью в Хабаровском крае и снижающих экономический эффект управления. К ним следует отнести:

1. экономически неэффективную структуру и качество объектов государственной собственности, характеризующуюся:

- незначительным объемом краевого сегмента в государственном секторе в экономике региона; фактически основу государственного сектора составляют ФГУП, ФГУ, организации со смешанной федеральной собственностью, что повышает нестабильность и зависимость исполнительной власти региона от решений, принимаемых федеральным центром, часто без учета интересов и мнения региональных властей;

- неэффективной структурой КГУП, сформировавшейся в период массовой приватизации ио остаточному принципу и, как следствие этого, низкое качество объектов региональной госуда{хггвенной собственности. Это находит выражение в низкой ликвидности значительной части объектов государственной собственности, наличии объектов государственной собственности, не вовлеченных в хозяйственный оборот, а так же значительной доле убыточных предприятий;

2. незавершен кость институциональных преобразований, медленные темпы разграничительных процедур по полномочиям и объектам государственной собственности, пробелы в законодательстве по приватизации,, отсутствие закона о национализации, несовершенство институга доверительного управления и т.д., тормозят процесс целенаправленного формирования оптимальной структуры собственности в регионе;

3. к экономически значимым объектам государственной и смешанной российской собственности по типу и характеру воздействия на систему регионального воспроизводства должны быть отнесены объекты государственной собственности, образующие государственный сектор экономики субъекта РФ и объекты государственной собственности, используемые в хозяйственной деятельности в негосударственном секторе, функционирующие:

а) в сфере естественных монополий (природные богатства, включая недра, леса, водный и воздушный бассейны, земельные объекты сельскохозяйственного и

несельскохозяйственного назначения, биоресурсы и объекты животного мира), занимающие доминирующее положение иа рынке товаров, услуг и капиталов; б) в отраслях, создающих благоприятные условия для развития частного и государственного предпринимательства (отрасли, определяющие цены на энергоносители, транспортные тарифы и инвестиционные ресурсы, торговые комплексы) и используемые в целях целенаправленного формирования рыночной конкурентной среды в регионе.

4. сужение структуры налогооблагаемой базы регионального бюджета в области недропользования, лесопользования и землепользования оказывает негативное влияние на формирование доходной части бюджета. / Приложение 13/;

5. сохранение негативных тенденций в смешанном секторе экономики в деятельности организаций с долевым участием государства в хозяйственных обществах, к которым можно отнести:

- нерегулярную выплату или невыплату дивидендов при соответствующей, имеющей место бюджетной помощи;

- «распыление» государственного капитала, значительный удельный вес организаций, в которых государственный пакет акций незначителен, «уход» государства из отраслей топливно - энергетического комплекса;

- негативное влияние естественных монополий на региональную экономику и социальную сферу, проявляющееся в высоких темпах роста цен и тарифов на продукцию и услуги предприятий и организаций - монополистов;

- обострение экологической ситуации в крае;

- ресурсное истощение территории и т.

6. низкие темпы концентрации региональной государственной собственно - сти в отраслях инновационно - инвестиционного комплекса, хотя сдвиг, наметившийся в этом направлении в последнее время очевиден;

7. преобладание в продукции государственного сектора продукции добывающих отраслей и начальной переработки природных ресурсов;

8. неспособность обеспечить или стабилизировать ситуацию с производством продовольствия и промышленной потребительской продукции в Хабаровском крас ставит под вопрос решение задачи обеспечения региональной безопасности.

9. наличие значительного по масштабам нерыночного сектора с высоким удельным весом ручного труда в производстве сельскохозяйственной продукции, сфере услуг и розничной торговле (он представлен домашними хозяйствами, производящими до 80% отдельных видов продовольствия продукции (глава 2,

§Ю).

Таким образом, система управления использованием государственной собственности, сложившаяся на данный момент времени, требует разработки:

1. методов диагностики и коррекции состояния системы управления;

2. полного учета доходов бюджета от государсгвенной собствеиносги, поскольку они так же являются объектом собсгвенности и управления (в таблице 16 отмечены знаком (-) графы, статистическая информация по которым на данный момент времени отсутствует).

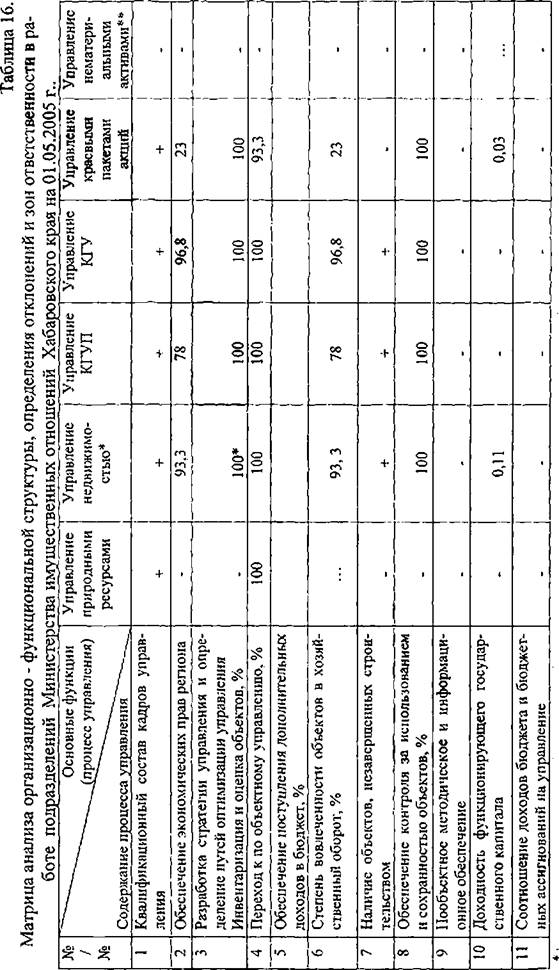

Для диагностики состояния управления может быть использована сводная матрица организация учета и анализа управления по отклонениям в работе подразделений и распределения зон ответственности по подразделениям Министерства имущественных отношений Хабаровского края и отраслевых министерств (таблица 16).

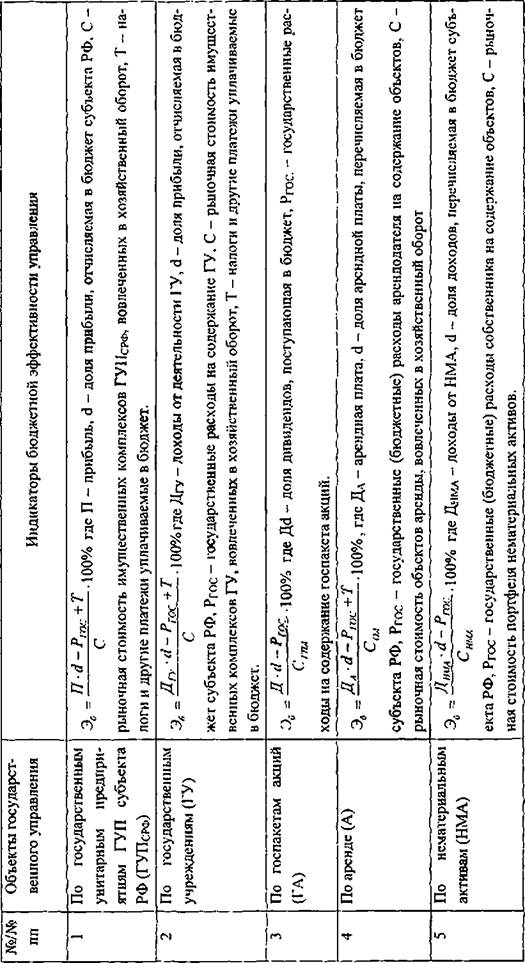

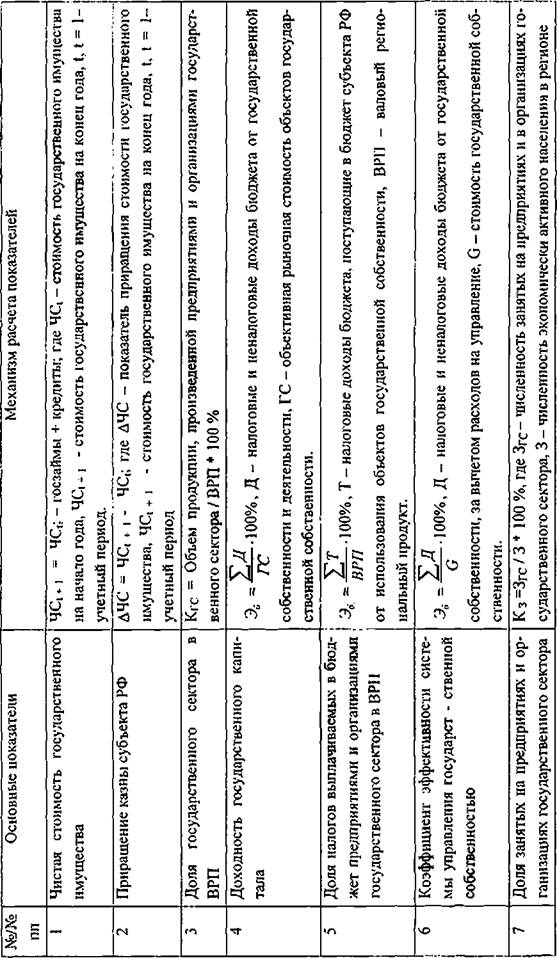

Для диагностики состояния субъектно - объектной структуры и в качестве основания для оценки управления, выработки и принятия решений предлагаем рассмотреть основные виды макроэкономических эффектов, которые характерны именно для государственной собственности и которые поддаются измерению, но по которым на данный момент времени учет данных и анализ не ведется ни в министерстве финансов края, ни в территориальном органе Федеральной службы статистики, (таблицы 17, 18).

Анализ причин отклонений в структуре управленческой деятельности.

кадастр краевой земельной собственности (30 земельных участков) находится в стадии формирования * управление информационными ресурсами субъекта РФ

р:

ко

ов

Система макроэкономических показателей и индикаторов оценки эффективности управления по группам объектов государственной собственности субъекта РФ.

л

S

о

н

о

S

/ьг

3.3.

Еще по теме КОЛИЧЕСТВЕННЫЙ ПРОГНОЗ ДИНАМИКИ ВРП НА БАЗЕ РАЗРАБОТАННОЙ МАКРОЭКОНОМИЧСКОЙ ФАКТОРНОЙ МОДЕЛИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННОЙ СОБСТВЕННОСТЬЮ ХАБАРОВСКОГО КРАЯ.:

- Особенности управлении государственной корпоративной собственностью в промышленности Хабаровского край

- 4.2. Регулирование эволюции национальной экономики на базе вычислимой модели общего равновесия с сектором знаний 4.2.1. Описание модели, параметрическая идентификации и ретроспективный прогноз Агенты модели

- 4.3. Регулирование эволюции национальной экономики на базе вычислимой модели общего равновесия с теневым сектором 4.3.1. Описание модели, параметрическая идентификации и ретроспективный прогноз.

- Региональная модель эффективного управления имущественными комплексами государственной собственности

- 4.1. Макроэкономический анализ и параметрическое регулирование эволюции национальной экономики на базе вычислимой модели общего равновесия отраслей экономики 4.1.1. Описание модели, параметрическая идентификация и ретроспективный прогноз

- Построение адаптивных моделей прогнозов динамики логистических потоков на основе фильтров Брауна

- 20.5. Управление прибылью предприятия автосервиса на базе логической модели

- 20.6. Управление прибылью комиссионного оптового магазина на базе статистической модели

- 3.4. Количественная оценка Московской области и Краснодарского края по эффективности использования нематериальных факторов развития экономики

- 4.2. Оценка качества количественного прогноза

- МОТОРИНА СВЕТЛАНА ВАЛЕРЬЕВНА. УПРАВЛЕНИЕ ГОСУДАРСТВЕННОЙ КОРПОРАТИВНОЙ СОБСТВЕННОСТЬЮ В ПРОМЫШЛЕННОСТИ (НА ПРИМЕРЕ ХАБАРОВСКОГО КРАЯ). ДИССЕРТАЦИЯ на соискание ученой степени кандидата экономических наук. Хабаровск - 2005, 2005