РОЛЬ БАНКІВСЬКОЇ СИСТЕМИ У ФОРМУВАННІ ПРОПОЗИЦІЇ ГРОШЕЙ

Розмір пропозиції грошей визначається банківською системою і значною мірою залежить від емісії банкнот та депозитних грошей.

В умовах ринкової економіки центральним банкам належить монопольне право банкнотної емісії.

Відповідно до положення Закону України “Про банки і банківську діяльність” “...Національний банк є центральним банком республіки, її емісійним центром, проводить єдину державну політику в галузі грошового обігу, кредиту, зміцнення грошової одиниці, організує міжбанківські розрахунки, координує діяльність банківської системи в цілому, визначає курс грошової одиниці відносно валют інших країн. Йому належить монопольне право на випуск грошей в обіг. ”Відомо, що банкнотна емісія має кредитний характер і здійснюється через відповідні канали. Це означає, що кожному випуску в обіг банкнот на рахунку в центральному банку має відповідати певна кредитна позиція — кредит комерційного банку, позика Уряду, зарубіжні активи. Центральний банк у будь-який час може випустити “свої” гроші, а тому для нього не існує проблеми внутрішньої ліквідності. Нині для центральних банків законом не встановлюються жорсткі обмеження емісії банкнот або умови їх покриття. Таким чином, уже в законодавстві закладено передумови для інфляційного розбухання грошової маси.

Провідна роль центрального банку полягає у перетворенні безготівкових грошей (що перебувають на рахунках у центральному банку) у банкноти. Це можливо завдяки тому, що центральний банк виконує функцію кредитора останньої інстанції, не тільки випускаючи банкноти, а й переказуючи ліквідні кошти на рахунки своїх клієнтів: комерційних банків, державної скарбниці, фінансових небанківських установ. Для досягнення рівноваги на грошовому ринку він вимушений перетворювати значну кількість грошей, розміщених на банківських рахунках, у банкноти. Тому центральний банк не стільки здійснює емісію грошей, скільки слугує посередником у процесі міжбанківського обігу грошей по банківських рахунках.

Причиною збільшення грошової маси в обігу можуть бути також зміни в поведінці населення, наприклад, коли вони намагаються заощаджувати гроші. Тоді доводиться випускати більше грошових знаків, щоб компенсувати вилучення з каналів обігу грошей. У даному разі загальна маса грошей збільшується, але при цьому відбувається сповільнення їх обігу, оскільки вони осідають на вкладах і депозитах.

Однак банкнотною емісією пропозиція грошей, що формується на державному рівні, не обмежується. Другий канал формування пропозиції грошей — це система обслуговування бюджетного боргу. Вона ґрунтується не на випуску в обіг нових грошей, а на розміщенні на відкритому ринку державних боргових зобов’язань. Продаючи цінні папери, держава позичає (як правило, на пільгових умовах) гроші у суб’єктів фінансового ринку. Ці позики оформляються офіційно як державний борг країни. Залежно від того, де розміщуються державні цінні папери, він може бути внутрішнім або зовнішнім. Купуючи державні зобов’язання, центральний банк створює “базу” для наступної депозитної емісії комерційних банків, що безпосередньо призводить до зростання в обігу грошової маси. Якщо ж переважну частку своєї поточної заборгованості державній скарбниці вдається розмістити поза емісійними установами, то приріст державного боргу не спричиняє прямого впливу на пропозицію грошей. У цьому разі відбувається лише перерозподіл кредитних ресурсів і позичкового капіталу.

Нарешті, центральний банк здійснює емісію грошей, купуючи іноземну валюту, коли на валютному ринку значно підвищується на неї попит. Такі закупівлі становлять певну частку валютних операцій.

Комерційні банки. Цим банкам притаманна функція емісії депозитних (банківських) грошей. Ix випуск — це банківська операція, пов’язана з перетворенням боргових зобов’язань у платіжні засоби, які можна безпосередньо використати на грошовому ринку. Цей процес ще називають монетизацією боргових зобов'язань. Наприклад, постачальники часто реалізують свої товари з відстрочкою платежу, але отриманий вексель, як боргове зобов’язання можна продати (дисконтувати) комерційному банку й отримати відповідну суму грошей, яка буде зарахована на поточний рахунок (депозит) постачальника.

У більшості випадків гроші повертаються до банку, коли боржник за банківською позикою або за векселем, що перебуває у портфелі банку, погашає борг.Отже, обіг грошей являє собою результат взаємодії двох протилежних потоків: один потік — випуск грошей (платіжних засобів) через банки для задоволення господарських потреб економічних агентів; другий потік — це повернення грошей боржникам під час погашення боргових зобов’язань. Оскільки випуск платіжних засобів, як правило, відбувається активніше, ніж їх повернення, грошова маса має тенденцію до зростання.

Комерційні банки часто називають посередниками у сфері попиту і пропозиції капіталів. Ix основна функція полягає в тому, Щоб надавати кредити суб’єктам господарської діяльності за рахунок коштів, залучених на депозити. Однак банки — це не тільки посередники на ринку, а й “фабрики”, які можуть “виробляти гроші” з допомогою емісії депозитних грошей, тобто перетворю

ючи боргові зобов’язання у платіжні засоби. Тому діяльність банків ше називають банківською індустрією.

Комерційні банки утворюють депозитні гроші, надаючи своїм клієнтам кредити. Відомо, що грошова маса зростає, коли банки надають кредити клієнтам, і зменшується, коли останні повертають кредити. Банк може надавати нові кредити й утворювати, завдяки цьому, додаткові гроші лише тоді, коли у нього є вільні резерви.

Аналогічний ефект емісії грошей буває тоді, коли комерційний банк купує на фондовому ринку державні цінні папери. У цьому разі, державні зобов’язання перетворюються у платіжні засоби. Додаткова емісія грошей можлива через придбання банком іноземної валюти. І навпаки, продаж державних цінних паперів чи погашення державного боргу, або продаж іноземної валюти означатиме зменшення грошової маси.

Механізм утворення грошей комерційними банками можна показати у наступній послідовності.

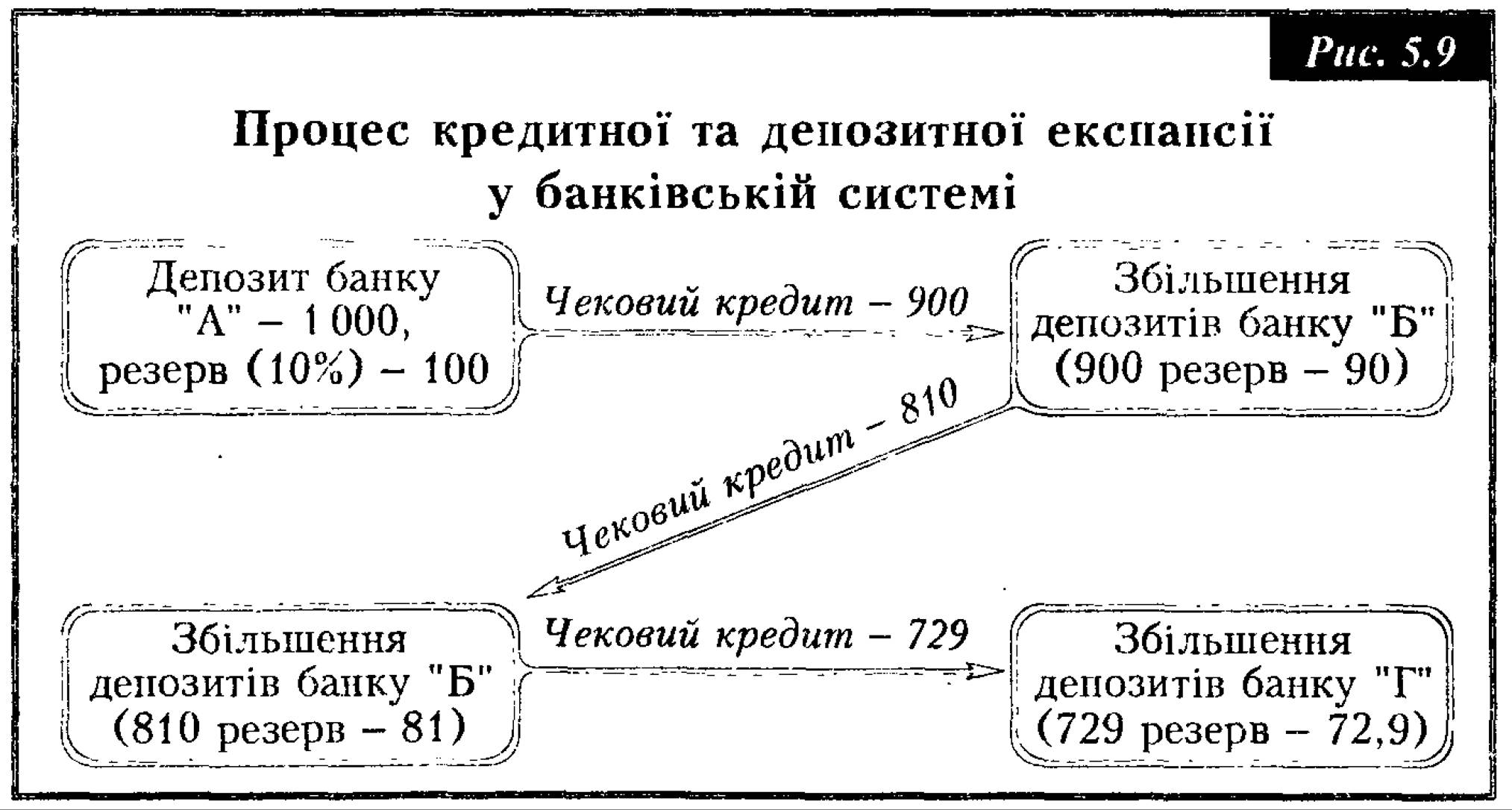

Комерційні банки приймають вклади (до запитання, термінові), тобто накопичують депозити. Деяку частку, припустимо 10% загальної суми депозитів, вони повинні зберігати в центральному банку як обов’язкові резерви. Наднормативний депозитний потенціал використовується банкамидля надання кредитів. Надаючи кредит, банки перетворюють пасивні гроші в активну грошову масу. Банк відкриває рахунок,» з якого боржник виписує чеки для розрахунків зі своїми кредиторами. Чеки надходять в інші банки, збільшуючи їх депозитний потенціал і можливості кредитування. У такий спосіб депозитні суми, надходячи у міжбанківський обіг, створюють передумови для самозростання чекової (грошової) маси. Виникає ланцюг платежів, який умовно можна показати на рис. 5.9.

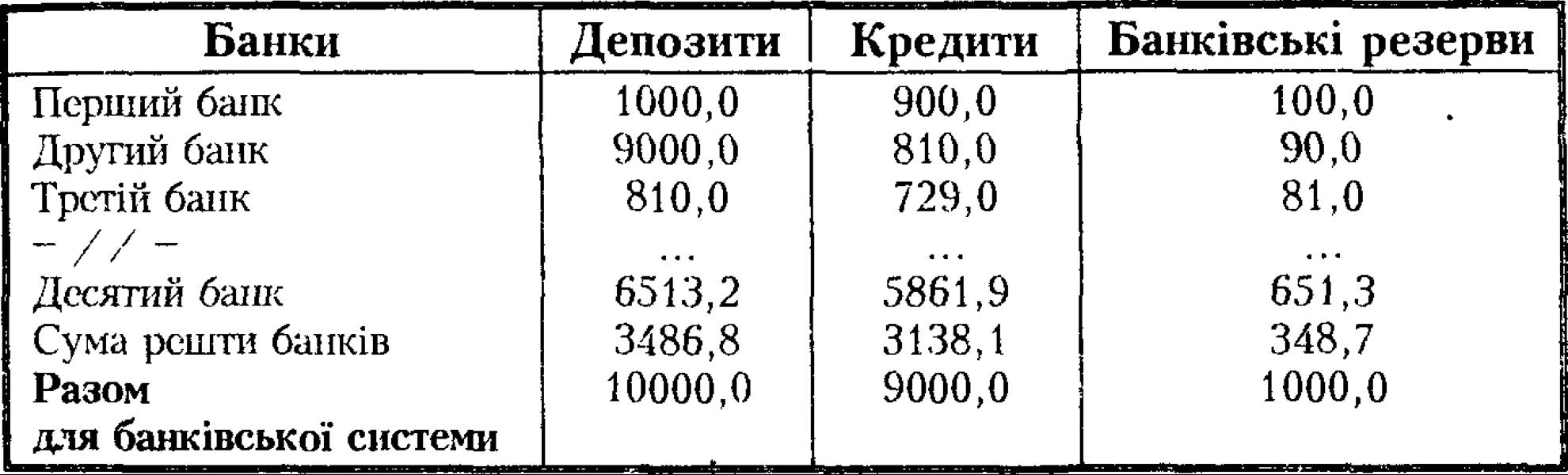

Ланцюгова реакція охоплює інші банки, а відтак у банківській системі з’являються нові й нові кредити та депозити (табл.5.2).

Таблиця 5.2

Процес грошово-кредитної мультиплікації

Нарешті, після довгого ланцюга всі банки створили нові депозити, що в 10 разів перевищують суму нових резервів. Використовуючи резерви як вхідний фактор, банківська система перетворює їх у набагато більшу суму банківських грошей. Цей процес називається багаторазовим збільшенням депозитів.

Для комерційного банку депозит — скоріше сировина, ніж готова продукція. Пояснюється це тим, що емітовані банком гроші здебільшого покидають його. Справді, щойно емітовані банком гроші використовуються власниками депозитів, наприклад, для розрахунків з кредиторами, постачальниками, для виплати зарплати тощо. Більшість кредиторів або постачальників мають поточні рахунки в інших банках. Тому банк повинен завжди бути спроможним (зберігати кошти на кореспондентському рахунку) переказати гроші в інші банки або придбати банкноти за вимогою своїх клієнтів. Отже, перед комерційним банком щоденно стоїть проблема надходження грошей. Якщо на коррахунку в банку бракує грошей для здійснення банківських операцій за вимогою клієнтів, то для поповнення власних ліквідних коштів банк змушений враховувати (продавати) боргові зобов’язання на грошовому ринку або центральному банку. Іншими словами, перед кожним комерційним банком, рано чи пізно, виникає проблема платоспроможності банку та ліквідності балансу. Власне, з цієї причини і виник грошовий ринок.

Посередницька роль фінансово-кредитних інститутів. Основне призначення фінансово-кредитних (небанківських) установ — залучення тимчасово вільних коштів у широких верств населення і надання позик економічним агентам, які мають потребу в капіталах. На відміну від банків, операції небанківських фінансово-кредитних установ не пов’язані з можливістю емісії платіжних засобів, але вони відчутно впливають на грошовий обіг. За допомогою де- позитивно-позичкових операцій небанківські фінансово-кредитні установи заново залучають в обіг раніше емітовані гроші. Завдяки цьому вони ніби створюють надлишок грошей в обігу й у такий спосіб мультиплікують ефект банківської емісії платіжних засобів.

Отже, кредитні канали емісії дають можливість поставити масу грошей у залежність від потреб економіки, але не можуть забезпечити повну гармонію між попитом і пропозицією (Md= Ms), що потребує відповідної корекції на макрорівні.

5.6.

Еще по теме РОЛЬ БАНКІВСЬКОЇ СИСТЕМИ У ФОРМУВАННІ ПРОПОЗИЦІЇ ГРОШЕЙ:

- ПОХОДЖЕННЯ ТА ОРГАНІЗАЦІЯ ДІЯЛЬНОСТІ ЦЕНТРАЛЬНОГО БАНКУ

- У попередніх розділах ми витратили багато часу і зусиль, щоб вивчити пропозицію грошей: як вона визначається та яка роль Федеральної резервної системи у цьому процесі

- МОДЕЛЬ ПРОПОЗИЦІЇ ГРОШЕЙ І МУЛЬТИПЛІКАТОР ГРОШЕЙ

- ПОВНА МОДЕЛЬ ПРОПОЗИЦІЇ ГРОШЕЙ

- ФУНКЦІЇ ТА ОПЕРАЦІЇ ЦЕНТРАЛЬНОГО БАНКУ

- Суть, призначення та види фінансового посередництва

- ТИПИ ГРОШОВИХ СИСТЕМ

- 8.6. Роль кредиту у розвитку економіки

- ФІНАНСОВІ ПОСЕРЕДНИКИ США

- 1.2. Еволюція грошових систем та їх типи