ТЕОРІЇ ГРОШОВО-КРЕДИТНОГО РЕГУЛЮВАННЯ

2.2.1. Кейнсіанська теорія грошово-кредитного регулювання

Кейнсіанська теорія грошей сформувалась у 20-30-х роках XX ст., тобто в період різкого загострення економічних і соціальних проблем, які спричинили світову економічну кризу 1929-1933 рр.

Для виходу з кризи та тривалої депресії необхідно було не тільки з'ясувати причини економічних потрясінь і криз, а й запропонувати механізм державного регулювання економіки, який би дав змогу подолати падіння виробництва та масове безробіття. Саме ці проблеми відображені в працях одного з най- відоміших учених XX ст. Дж. М. Кейнса. Дослідженню проблем грошей та грошово-кредитного регулювання економіки присвячені такі його праці цього періоду: “Трактат про грошову реформу” (1923), “Трактат про гроші” (1930), “Загальна теорія зайнятості, процента і грошей” (1936).Дж. М. Кейнс уважав, що періодичні спади і депресії є характерною рисою ринку вільної конкуренції, тому для забезпечення ринкової рівноваги та стабільного розвитку потрібно створити механізм державного регулювання економіки. У праці “Загальна теорія зайнятості, процента і грошей” учений критикував основи класичної теорії. Він стверджував, що ринкова економіка не є саморегульованою системою, яка здатна на безперервне процвітання. Нестабільність приватних інвестицій зумовлює нестабільність економіки.

Базовим кейнсіанським рівнянням є рівняння сукупних видатків

У цьому рівнянні державні видатки - прямий компонент сукупного попиту. Тому вони є важливим елементом політики державного регулювання. Збільшення чи зменшення державних видатків сприяє розширенню або скороченню обсягу внутрішнього виробництва. З огляду на це держава під час спадів повинна збільшувати свої видатки, а під час інфляції - зменшувати їх. Податкова політика впливає на споживання та інвестиції прямо і передбачувано.

На думку Дж. М. Кейнса і його послідовників, вплив зміни пропозиції грошей на номінальний ВВП має довгий передавальний механізм, у якому багато слабких місць. Тому монетарна політика, порівняно з фіскальною, є менш ефективною і надійною. Кейнсіанський передавальний механізм монетарної політики відображено на рис. 2.1.

Рис. 2.1. Кейнсіанський передавальний механізм монетарної політики [5. С. 398]

Значну увагу Дж. М. Кейнс приділяв аналізу мотивів нагромадження грошей (див. розділ 5). Він також дослідив роль процента і його вплив на динаміку інвестицій та з'ясував, як динаміка інвестицій впливає на зміну інвестиційного попиту, зайнятості, темпи економічного зростання. Вчений виправдовував помірну інфляцію, грошово- кредитну політику, спрямовану на розширення пропозиції грошей з метою стимулювання ефективного попиту для сприяння зайнятості та економічному зростанню. Водночас він застерігав від можливості виникнення “ліквідної пастки”. Кейнсіанська теорія “ліквідної пастки” ґрунтується на його теорії спекулятивного попиту на гроші. “Ліквідна пастка” може виникнути, коли поточна ставка процента нижча від певного критичного рівня. Суб'єкти ринку в цьому випадку будуть зберігати своє багатство у формі грошей, припинивши нарощувати дохідні активи, тобто нададуть перевагу ліквідності. Інвестиційний попит перестане зростати. Розірветься зв'язок між грошима і виробництвом, ринки розбалансуються, ціни зростуть. Отже, на думку кейнсіанців, хоча гроші й мають значення, управління ними через проведення монетарної політики є менш дієвим інструментом стабілізації економіки порівняно з фіскальною політикою, оскільки за допомогою регулювання податків, дефіцитного фінансування суспільних потреб можна оперативніше впливати на платоспроможний попит.

Політика “накачування ефективного попиту” виявилась успішною у 20-30-х роках XX ст., коли потрібно було подолати глибокий спад виробництва і масове безробіття.

2.2.2. Монетаристська теорія грошово-кредитного регулювання

Монетаризм виник у 50-ті роки, а як наукова школа сформувався у 60-70-х роках XX ст. у США. Його ідеологом був видатний американський учений, лауреат Нобелівської премії з економіки 1976 р. Мілтон Фрідмен. Свої ідеї вчений висвітлив у таких відомих працях, які принесли йому міжнародне визнання та світову славу: “Кількісна теорія грошей: нове формулювання” (1956), “Програма монетарної стабілізації” (1959), “Інфляція: причини і наслідки” (1963), “Монетарна історія Сполучених Штатів 1867-1960” (1963) у співавторстві з А. Шварц, “Оптимальна кількість грошей та інші нариси” (1969), “Гроші й економічний розвиток” (1973) та ін.

Монетаристи, на відміну від кейнсіанців, теорія яких була спрямована на боротьбу з безробіттям та економічним спадом 20-30-х років за допомогою “накачування попиту”, головну увагу зосередили на подоланні інфляції, що виникла у 70-х роках ХХ ст. Кейнсіанські рецепти державного регулювання через фіскально-бюджетну політику в той період виявилися неможливими. Монетаристи, відводячи грошам провідну роль (“гроші вирішують усе”), запропонували свої підходи та методи грошово-кредитного регулювання.

Учені Чиказького університету Ф. Найт, Дж Стіглер, Дж. Вайнер, Г. Саймонс під керівництвом М. Фрідмена, притримуючись головних положень кількісної теорії грошей, далі її розвинули. Вони наголошували на тому, що “кількісна теорія” є теорією попиту на гроші (див. розділ 5). На думку монетаристів, ринкова система забезпечує високий рівень саморегулювання, їй притаманна внутрішня стійкість, тому втручання держави у її функціонування є шкідливим і спричиняє порушення гармонії та посилює нестабільність системи. Тобто монетариста є прихильниками вільного ринку. Держава, навіть усупереч своїм добрим намірам, використовуючи дискретну фіскальну та моне

тарну політику, посилює циклічні коливання, придушує індивідуальну ініціативу, тобто свободу людини.

Базовим рівнянням монетаристів є рівняння обміну

Представники монетаризму стверджують, що швидкість обігу грошей V є стабільною у короткотермінових періодах і змінюється лише в довготермінових, однак ці зміни є плавними і можуть бути легко передбачені.

Отже, на думку монетаристів, зміна пропозиції грошей, є головним чинником, від якого залежить попит на всі види активів і поточний обсяг виробництва та ціни. І вона в кінцевому підсумку прогнозовано змінює номінальний ВВП.

На відміну від І. Фішера, який наголошував на впливі кількості грошей в обігу на рівень цін, монетаристи довели, що пропозиція грошей впливає на ВВП. Передавальний механізм монетаристів відображено на рис. 2.2.

Рис. 2.2. Монетаристський передавальний механізм грошово-кредитної політики [5. С. 398]

У праці “Монетарна історія Сполучених Штатів 1867-1960” М. Фрід- мен та А. Шварц довели, що номінальний обсяг ВВП залежить від динаміки грошової маси. Причому динаміка ВВП та, відповідно, цін з певним відставанням прямує за зміною грошової маси в обігу. Отже, через регулювання грошової маси в обігу можна запобігати кризовим явищам та інфляційним процесам, згладжуючи коливання ділового циклу. Водночас з монетаристського погляду неправильне грошово- кредитне регулювання може більше дестабілізувати економіку, ніж внутрішні чинники. Це зумовлено двома причинами: 1) існуванням непередбачених часових лагів; 2) неможливістю одночасно стабілізувати процентну ставку і пропозицію грошей.

Оскільки зміна пропозиції грошей впливає на ВВП як упродовж короткого періоду (від шести до восьми місяців), так і в тривалішому періоді (до двох років), то передбачити часові лаги важко. Тому не відомо, яку дискретну політику потрібно використовувати на певний момент - спрямовану на розширення грошової пропозиції чи на її звуження. Адже невміле і несвоєчасне її застосування може посилити негативні тенденції на грошовому ринку. Наприклад, у праці “Монетарна історія

Сполучених Штатів 1867-1960” М. Фрідмен та А. Шварц довели, що світова економічна криза 1929-1933 рр. була спровокована помилковими рішеннями у сфері монетарної політики, які призвели до надмірного скорочення грошової пропозиції та платоспроможного попиту.

Щодо використання процентних ставок, то, контролюючи їх для стабілізації інвестицій, монетарна влада сприятиме розширенню грошової пропозиції, що, відповідно, може призвести до розвитку інфляційних процесів.

Грошово-кредитне регулювання монетариста пропонують провадити шляхом стабілізації не процентних ставок, а темпів зростання пропозиції грошей. М. Фрідмен наголосив на необхідності використовувати для регулювання грошової пропозиції “грошове правило”, за яким грошову масу треба щорічно збільшувати поступово, відповідно до темпу зростання потенційного реального ВВП. Розраховані М. Фрідменом за таким правилом темпи грошової пропозиції М для США становили 3-5%. “Рівняння Фрідмена”, побудоване за цим правилом, має такий вигляд:

Монетаристська теорія сьогодні є популярною на практиці. Наприклад, під час прем’єрства М. Тетчер рекомендації монетаристів успішно використовували для грошово-кредитного регулювання у Великій Британії. Монетаристські підходи слугували також грошовому оздоровленню Ізраїлю, ринковій модернізації країн Південно-Східної Азії, Східної Європи.

2.2.3. Кейнсіансько-неокласичний синтез

Історичний розвиток теорій грошей засвідчує, що популярність тієї чи іншої теорії грошово-кредитного регулювання визначена об’єктивними економічними проблемами, які постають перед світовою наукою і практикою, та намаганням їх вирішити за допомогою наукових рекомендацій. У період між Першою та Другою світовими війнами, а також після Другої світової війни до 60-х років ХХ ст. значного поширення, особливо в англомовних країнах (США, Великій Британії, Канаді) та Японії, набуло кейнсіанське економічне вчення. Пропозиції кейнсіанців слугували основою проведення державної політики грошово-кредитного регулювання. Це було зумовлене потребою подолання економічного спаду, депресії, боротьбою з безробіттям.

У середині 60-на початку 70-х років ХХ ст., коли проблеми безробіття стали другорядними і гостро постала потреба боротьби з інфляцією, особливої популярності набула монетаристська теорія грошово-кредитного регулювання, яка й нині посідає чільне місце в економічній теорії, слугує науково-методологічним підґрунтям формування грошово-кредитної політики провідних держав світу. Монетариста, як уже зазначено, в особі свого лідера М. Фрідмена, а також представників економічної теорії пропозиції (М. Фелдстайна, А. Лаффера), школи раціональних сподівань (Р. Лукаса, Дж. Мута) та інших учених, які є прихильниками цього напряму, вважають, що ринкова економіка має внутрішній механізм стійкої динамічної рівноваги і не потребує допомоги з боку держави.

Коли світова економіка у 70-80-х роках ХХ ст. почала рівномірно розвиватися, а інфляційні процеси стабілізувалися, хоча можливість їхнього виникнення не зникла, так само, як і загроза появи безробіття, використовувати у чистому вигляді рецепти кейнсіанців чи монета- ристів стало недоцільно і тому відбулося взаємопроникнення цих теорій, тобто кейнсіансько-неокласичний синтез.

Ідея компромісу між кейнсіанцями та неокласиками висунута значно раніше, ніж були зроблені перші кроки на цьому шляху. Ще в 1939 р. Дж. Хікс у відомій статті “Кейнс і класики: запропонована інтерпретація” писав, що варто використовувати кейнсіанський ма- кроаналіз, який пропонує методи державного регулювання економіки для ліквідації масового безробіття і забезпечення повної зайнятості ресурсів, і в разі досягнення цього результату мікроекономічні проблеми (ціноутворення, розподіл доходів) вирішувати на засадах конкурентного ринку відповідно до останніх здобутків неокласики.

У ході формування кейнсіансько-неокласичного синтезу ставили мету: усунути деякі нечіткі, неоднозначні та суперечливі місця вчення Дж. М. Кейнса, поєднати макроекономічний аналіз кейнсіанства і мікроекономічний аналіз неокласиків, універсалізувати кейнсіанство.

Кейнсіансько-неокласичний синтез повинен був дати адекватну відповідь на проблеми, які постали перед економічними системами в період піднесення, що супроводжувалося інфляцією і мало нестабільний характер. Крім того, в умовах економічного піднесення головною проблемою став не попит, а нагромадження ресурсів. Тому виникла проблема формування загальної концепції регулювання економіки, яка була б придатною, не тільки в умовах спаду, а й в умовах економічного зростання.

З кейнсіанства “синтез” узяв дослідження ефективного попиту, теорію економічних циклів і антициклічну політику, з неокласичної теорії - теорію факторів виробництва, теорію розподілу, моделі економічного прогнозування. Практичне використання “неокласичного синтезу” сприяло створенню на Заході оновленого й ефективного господарського механізму, який поєднував би ринкову конкуренцію з державним регулюванням.

Біля витоків кейнсіансько-неокласичного синтезу були відомі американські економісти, лауреати Нобелівської премії Пол Е. Самуельсон і Лоуренс Р. Клейн.

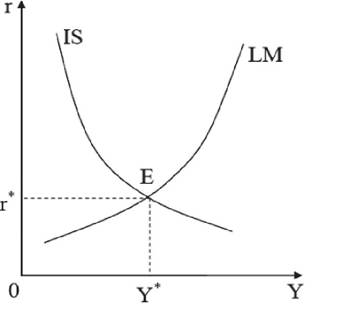

Одним з перших кроків у формуванні кейнсіансько-неокласичного синтезу була побудова П. Самуельсоном у підручнику “Економікс” спрощеної моделі Дж. М. Кейнса, яку називають “кейнсіанський хрест”, або “45-градусна модель”. Наступним етапом кейнсіансько-неокласичного синтезу стала модель IS-LM Хікса-Хансена, яка об'єднала дослідження реального (виробничого) сектора з аналізом грошового ринку. Модель IS-LM зображена на рис. 2.3. Системою координат графіка є сукупний обсяг виробництва Y і процентна ставка r.

Рис. 2.3. Модель IS-LM

Модель IS-LM дає змогу з'ясувати вплив на економічні процеси окремих складових державної економічної політики. Крива IS відображає вплив фінансово-бюджетної політики держави, а крива LM - грошово-кредитної.

Крива IS у моделі відображає ситуацію на ринку товарів і послуг. Вона охоплює точки, в яких сумарна кількість вироблених товарів дорівнює кількості товарів, на які є попит, а також точки, у яких товарний ринок перебуває в рівновазі. Для кожного визначеного рівня процентної ставки крива IS показує, який повинен бути сукупний обсяг виробництва для досягнення рівноваги на товарному ринку.

Крива LM об'єднує точки, що відповідають стану рівноваги на грошовому ринку. Цей стан досягається за умови, коли обсяг попиту на гроші дорівнює обсягу пропозиції грошей. Для кожного рівня сукупного обсягу виробництва крива LM відображає, якою повинна бути процентна ставка, щоб досягти рівноваги на ринку грошей.

Точка перетину Е кривих IS і LM - це таке співвідношення між сукупним обсягом виробництва і процентною ставкою, за якого сукупний обсяг виробництва дорівнює сукупному попиту, а обсяг попиту на гроші дорівнює пропозиції грошей, тобто товарний та грошовий ринок перебувають у рівновазі.

Пізніше американський економіст Роберт А. Манделл (лауреат Нобелівської премії 1999 р.) й англійський економіст Д. Флемінг розробили відкриту модель IS-LM-BP. Цю модель називають MF-модель за початковими літерами прізвищ авторів. На відміну від закритої моделі IS-LM, відкрита модель IS-LM-BF враховує не тільки норму процента та внутрішню пропозицію грошей, а й обмінний курс національної валюти. Вона описує також залежність бюджетної і грошово-кредитної політики від режиму валютних курсів.

Вагомий внесок у розвиток кейнсіансько-неокласичного синтезу зробив американський вчений Джеймс Тобін. Він є лауреатом Нобелівської премії 1981 р. Дж. Тобін свої дослідження присвятив проблемам функціонування фінансових ринків і розвинув теорію Дж. М. Кейнса аналізом інвестиційної функції. Грошово-кредитна та бюджетна політика, на думку Дж. Тобіна, можуть змінювати інвестиції, заощадження, споживання, впливаючи на вибір певної структури портфеля активів.

Отже, представники кейнсіансько-неокласичного синтезу вважали, що економіка є змішаною системою, в якій домінує ринок і приватна власність, але вона повинна опиратися на державне регулювання. Таке регулювання повинно відбуватися за допомогою фіскальних і монетарних методів. Кейнсіансько-неокласичний синтез використаний у США в період президентства Б. Клінтона.

ПИТАННЯ ДЛЯ САМОКОНТРОЛЮ

1. Назвіть головні риси раннього періоду металістичної теорії.

2. Назвіть основних представників металістичної теорії грошей.

3. Охарактеризуйте головні недоліки металістичної теорії грошей.

4. Охарактеризуйте головні положення номіналістичної теорії грошей.

5. У чому полягав внесок Г. Кнаппа в розвиток номіналістичної теорії грошей?

6. Проаналізуйте рівняння обміну І. Фішера.

7. Порівняйте рівняння обміну І. Фішера з “кембріджським рівнянням”.

8. Назвіть основних представників кількісної теорії грошей.

9. Охарактеризуйте головні постулати кількісної теорії грошей.

10. Охарактеризуйте кейнсіанський передавальний механізм монетарної політики.

11. Поясніть монетаристський передавальний механізм грошово-кредитної політики.

12. Дайте характеристику основних положень кейнсіанської теорії грошово-кредитного регулювання.

13. У чому полягає “грошове правило” М. Фрідмена?

14. Охарактеризуйте головні положення монетаристської теорії грошово-кредитного регулювання.

15. Дайте порі вняльну характеристику монетаризму та кейн- сіанства.

ТЕСТОВІ ЗАВДАННЯ

1. Монетаризм виник у...

1) 30-х роках XX ст. у Франції;

2) 90-х роках XIX ст. у Великій Британії;

3) 50-х роках XX ст. у США;

4) 70-х роках XX ст. у Німеччині.

2. Яка з грошових теорій побудована на постулаті пропорційності?

1) кількісна;

2) еволюційна;

3) раціоналістична;

4) металістична.

3. Монетарне правило М. Фрідмена полягає в тому, що пропозиція грошей щорічно повинна зростати відповідно до зростання ВВП на.

1) 1-2%;

2) 3-5%;

3) 6-7%.

4. Кількісна теорія грошей зародилась у...

1) X ст.;

2) XVI ст.;

3) XVII ст.;

4) XVIII ст.

5. Яке з наведених положень не притаманне кількісній теорії грошей?

1) купівельна сила грошей, як і ціни товарів, встановлюється на ринку;

2) купівельна спроможність грошей обернено пропорційна, а рівень цін прямо пропорційний до їхньої кількості;

3) оголошення грошей абстрактними рахунковими одиницями.

6. Прихильниками металістичної теорії були.

1) Дж. Стюарт, Дж. Берклі, Г. Кнапп;

2) А. Сміт, Д. Рікардо, К. Маркс;

3) А. Монкретьєн, У Стаффорд, Ф. Галіані;

4) І. Фішер, Ж. Боден, М. Фрідмен.

7. Твердження про те, що гроші є продуктом державного правопорядку і творінням державної влади, належить.

1) Г. Кнаппу;

2) К. Кнісу;

3) Ж. Бодену.

8. Трансакційний варіант кількісної теорії грошей розроблений.

1) А. Маршаллом;

2) І. Фішером;

3) А. Пігу.

9. Кембріджське рівняння має вигляд.

1) M-V = P-Q;

2) Md = k-P-Y;

3) M = m∙B.

10. Першим із учених намагався пояснити причини “революції цін” у Західній Європі.

1) Д. Рікардо;

2) Дж. М. Кейнс;

3) Ж. Боден.

Список рекомендованої літератури

1. Габбард Р. Глен. Гроші, фінансова система та економіка : підручник / Р. Глен Габбард ; [пер. з англ.] ; наук. ред. пер. М. Савлук, Д. Олесневич. - К. : КНЕУ 2004. - 889 с.

2. Гроші та кредит : навч. посібник / [за ред. д-ра ек. наук, проф. М. І. Крупки]. - Львів : Видавничий центр ЛНУ ім. Івана Франка. - 2010. - 408 с.

3. Гроші та кредит : підручник / [М. І. Савлук, А. М. Мороз, І. М. Лазепко та ін.] ; за заг. ред. М. І. Савлука. - [4-те вид., перероб. і доп.]. - К. : КНЕУ 2006. - 744 с.

4. Івасів Б. С. Гроші та кредит : підручник / Б. С. Івасів ; [вид. 3-тє, змін. й доп.]. - Тернопіль : Карт-бланш, К. : Кондор, 2008. - 528 с.

5. Макконнелл Кемпбелл Р. Макроекономіка / Кемпбелл Р. Макконнелл, Стенлі Л. Брю ; [пер. з англ.] ; наук. ред. пер. Тяня Панчишина. - Львів : Просвіта, 1997. - 671 с.

6. Манків Г Макроекономіка / Г. Манків ; [пер. з англ.] ; наук. ред. пер. Степана Панчишина. - К. : Основи, 2000. - 588 с.

7. Мишкін Ф. Економіка грошей, банківської справи і фінансових ринків / Ф. Мишкін ; [пер. з англ. С. Панчишина, Г. Стеблій, А. Стасишина]. - К. : Основи, 1998. - 963 с.

8. Панчишин С. Макроекономіка : навч. посібник / С. Панчишин. - К. : Либідь, 2001. - 616 с.

9. Фридмен М. Количественная теория денег / М. Фридмен ; [пер. с англ.]. - М. : Эльф Пресс, 1996. - 131 с.

10. Фридмен М. Монетарная история Соединенных Штатов 1867-1960 / М. Фридмен, А. Шварц. - К. : Ваклер, 2007. - 880 с.

11. Харрис Л. Денежная теория / Л. Харрис ; [пер. с англ.] ; общ. ред. В. М. Усоскина. - М. : Прогресс, 1990. - 750 с.

Еще по теме ТЕОРІЇ ГРОШОВО-КРЕДИТНОГО РЕГУЛЮВАННЯ:

- Грошово-кредитна політика

- 8.5. ІСТОРИЧНЕ МІСЦЕ КРЕДИТНОГО ГОСПОДАРСТВА

- СУЧАСНИЙ МОНЕТАРИЗМ ЯК АЛЬТЕРНАТИВНИЙ НАПРЯМОК ІЛЬКІСНОЇ ТЕОРІЇ ГРОШЕЙ

- Макроекономічна рівновага та вплив на неї тіньової економіки

- Кейнсіансько-неокласичний синтез як новий етап у розвитку монетарної теорії

- ПОЗИЧКОВИЙ ПРОЦЕНТ

- Теорії кредиту

- Рівновага ринку послуг природних ресурсів

- СУТЬ І ФУНКЦІЇ ГРОШЕЙ

- Питання 52. Підприємництво: умови здійснення та види.