Інститут управління

З часів становлення школи наукового управління сфера управлінських відносин все більше відмежовується від економічної теорії в окремий об’єкт дослідження. Мабуть, тільки в інституціона-

льному відгалуженні економічної теорії управлінню та ііогЛ структурно-функціональній основі — організації — приділене відповідну значимості проблеми увагу.

У методологічному плані в систему знань про управління варто включати, по-перше, «управлінські аспекти» дослідження суспільних наук, по-друге, дослідження про окремі операції функції управління, по-третє, теорію процесу прийняття рішень] і, нарешті, теорію мистецтва управління. При цьому різні підхо-І ди до визначення предмета управління формувались як «ззов-| ні», у рамках «управлінських аспектів» інших наук (біхевіо-І ристський, системний, інституціональний підходи), так і «зсе-| редини» — з боку конкретних досліджень про окремі функції! управління (операційний і функціональний підходи), власне те-| орії (класична, неокласична школи) і практики управління (си-1 туаційний підхід).

Ключовим поняттям у теорії управління виступає організація.] У кожному з визначень управління воно аніскільки не тавтологіч-І но може бути описане колом як «процес організованого впливу! на організацію».

Організація як функція суб’єкта управління фіксує «свій ре-1 зультуючий слід» у структурі його об’єкта, який, своєю чергою,І забезпечує зворотний об’єктно-суб’єктний, структурно-функціональний зв’язок в управлінських відносинах. Такий «кругообіг» процесу управління, в якому структурна еволюція органі-1 зацій[IV], накладаючись на еволюцію пріоритетів у організаційному впливі2, обумовлює зміну підходів у визначенні предмета1 теорії управління. Ця залежність розвитку теорії управління від практики структурно-функціональної еволюції організації може бути унаочнена такою схемою (табл.

8).У наведеній таблиці на основі зіставлення різних підходів до визначення предмета теорії управління відбито низку ключових критеріїв його класифікації. Насамперед слід відзначити, що послідовність такого розгляду зовсім не обов’язково має бути витримана хронологічно. Еволюційну зміну одних шкіл управління іншими варто характеризувати, скоріше, з позицій «занурення», «просякнення» одних підходів у інші, а не як їх пряме заперечення.

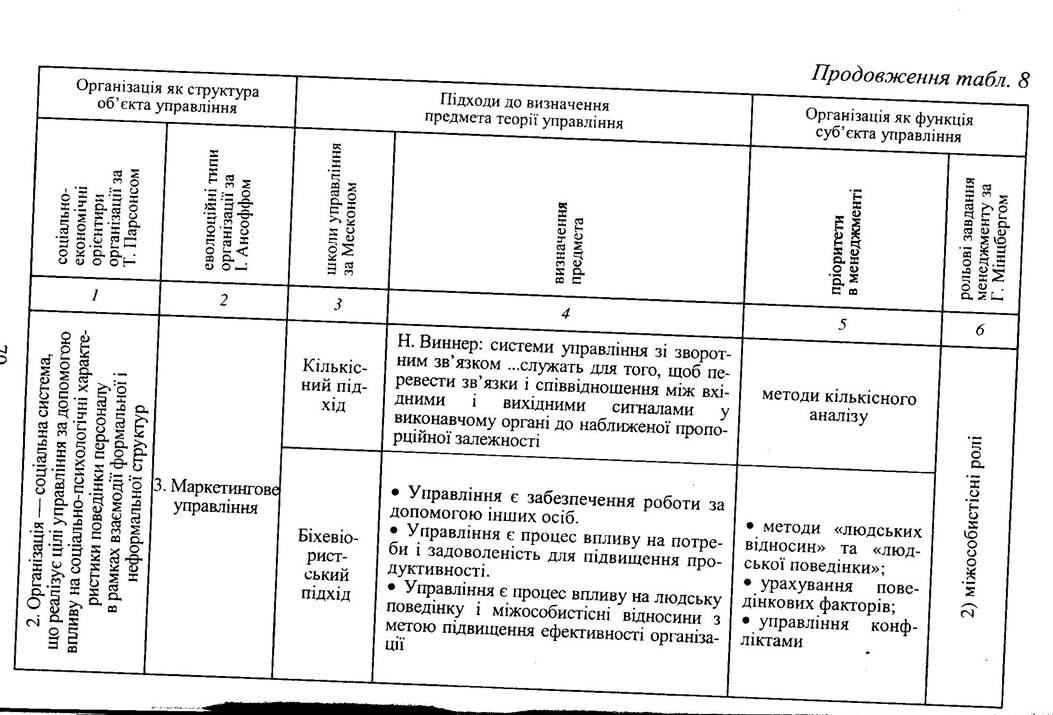

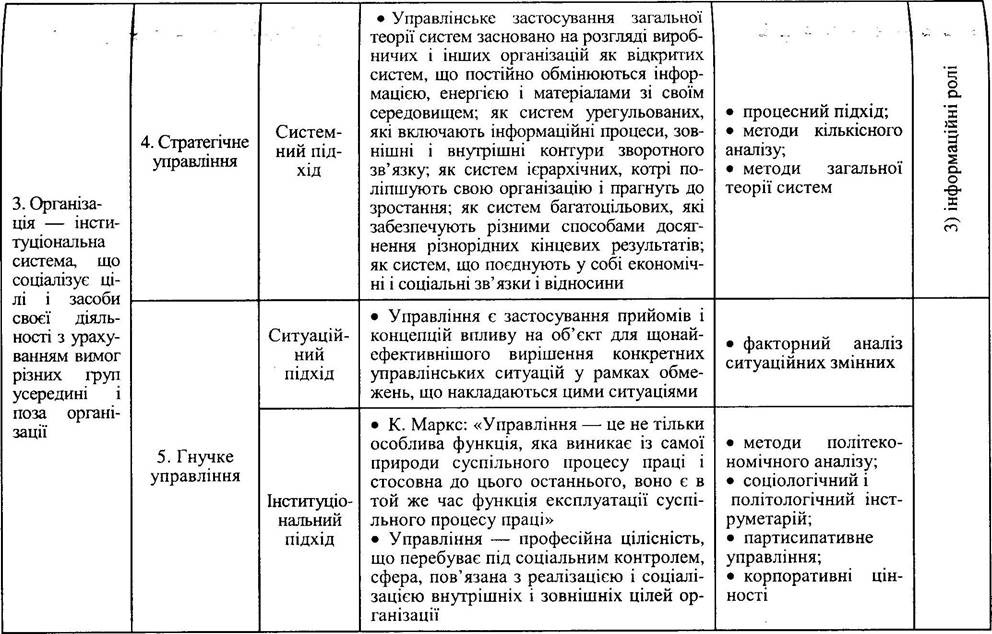

Таблиця 8

ЕВОЛЮЦІЯ ОРГАНІЗАЦІЇ Й ОСНОВНІ ПІДХОДИ ДО ВИЗНАЧЕННЯ ПРЕДМЕТА ТЕОРІЇ УПРАВЛІННЯ

| Організація як структура об’єкта управління | Підходи до визначення предмета теорії управління | Організація як функція суб’єкта управління | |||

| соціально- економічні орієнтири організації за Т. Парсонсом | еволюційні типи організації за І. Ансоффом | школи управління за Месконом | визначення предмета | пріоритети в менеджменті | рольові завдання менеджменту за Г. Мінцбергом |

| / | 2 | 3 | 4 | 5 | 6 |

| 1. Організація — виробнича система, що забезпечує трансформацію витрат у випуск і розвивається в рамках формальної структури | 1. Традиційне управління | Школа наукового управління Класична школа | • Тейлоризм: управління — система організації праці й управління виробництвом, підбору й оплати робочої сили, спрямованих на підвищення продуктивності та інтенсивності | • НОП; • добір і розміщення персоналу; • мотивація за допомогою диференціювання заробітної плати | 1) ролі, що пов’язані з прийняттям рішень |

| • А. Файоль: управління означає планувати, організовувати, розпоряджатися, координувати і контролювати | • формулювання прин- ципів управління; • функціональне управління | ||||

| 2. Виробниче управління | Кількісний підхід | • Управління— це процес моделювання складних об’єктів у процесі прийняття рішень | |||

Те саме стосується, мабуть, і класифікації типів організацій! запропонованої І. Ансоффом. Дуже логічним і наближеним дсі практики виглядає набір характеристик, що відбивають зміси змін у типах організацій по лінії орієнтації: на минуле (традицій-І ний тип) — сьогодення (виробничий тип) — екстрапольоване! майбутнє (маркетинговий тип) — передбачене майбутнє (стратегічний тип) — непередбачене майбутнє (гнучкий тип організації). Разом з тим стверджувати, що організації, переходячи від одного типу до іншого, цілком «відмежовуються» від напрацьованих! управлінських традицій, мабуть, не можна. Так, зовсім практичне! питання для вітчизняного менеджменту — вибір типу організації (а для нас точкою відліку і сьогодні є виробничий тип організації управління) певною мірою — це питання про розширення і пріоритети маркетингового чи стратегічного типу організації. За всієї привабливості гасла «краще відразу братися за краще», його висування повинне спиратися на аргументи на користь можливості «перестрибування» через окремі фази в еволюційному розвитку організації. У принципі, це стосується і більш широких сфер реформування в перехідних умовах — вибору домінуючих галузей і технологій, моделі ринкової економіки і т. ін.

Еволюцію типів організацій варто розглядати і ширше — з позицій їх ролі і місця в соціально-економічній системі. За Т. Парсонсом, у менеджменті фірми виділяється три рівні управління — технічний, адміністративний, інституціональний.

При цьому функції, що відповідають цим рівням і виконуються суб’єктами управління нижчої, середньої і вищої ланки, мають різний ступінь соціальної наповненості, якщо під останньою розуміти не тільки питому вагу «роботи з людьми» у загальному обсязі управлінської діяльності, а й рівень орієнтованості на загальні потреби і цілі організації. Зрозуміло, що середня ланка управління має більший потенціал соціальності, оскільки занурена в комунікативну діяльність і забезпечення міжособистісних зв’язків, а міра соціальності управлінської діяльності вищої ланки виявляється максимальною через її об’єктивну зорієнтованість на загальноорганізаційні цілі. Тому, якщо в просуванні по службовим сходам менеджер уважає за необхідне зміщувати орієнтири управління в напрямку його соціалізації, то й у еволюції самого менеджменту, і в еволюції типів організації повинна простежуватися та сама тенденція.Накладаючи та поширюючи концептуальне бачення структури управління фірмою на більш загальну проблему еволюції організації, можемо казати про погляди на організацію як на: 1) деякий раціональний інструмент для досягнення поставлених цілей; 2) соціальну систему; 3) соціально-економічний інститут. У першому разі основними характеристиками організації можуть вважатися цілі і відповідна їм ієрархія органів і посад управління. Ієрархія доповнюється системою правил, що формально вводяться, і процедур: стимулювання і контроль будується таким чином, щоб забезпечити виконання в рамках запрограмованих розпоряджень. Така модель організації характерна для технічного підходу до управління і припускає пріоритет техніко-організаційних рішень. У принципі допускаються відхилення від «раціональності», але вони розглядаються, скоріше, як випадковий «додаток» чи як неточність у розрахунках. Організація розглядається як комплекс більш- менш автономних підрозділів, кожний з яких може окремо вдосконалюватися для підвищення ефективності організації в цілому.

Одна з основних проблем, що беруться до уваги в рамках цього підходу —- це спеціалізація і механізми координації. Якщо наукова школа управління зосереджувалася на нижчій ланці організації, то вже в рамках класичної школи було відпрацьовано поняття організаційної структури управління як системи взаємозв’язків між посадами і ролями. Фактично організація розглядалась як замкнута система, а поліпшення її функціонування забезпечувалося за рахунок внутрішньої раціоналізації без урахування впливу зовнішнього середовища.

Близька до позицій класичної школи і теорія бюрократичної організації, що поєднує у своїй концепції такі фактори, як поділ праці і спеціалізацію працівників (керівників), поділ влади, заснований на ієрархії, пов'язуючи їхню дію зі зміною комунікації, а також з підвищенням ролі затверджених норм, стандартів виконання, формальних критеріїв оцінки. При цьому передбачається, що всі організації в міру ускладнення завдань і власного зростання рухаються до типу, що об’єднує перелічені структурні властивості.

Раціоналізація процесів організації й управління перебувала і перебуває в центрі уваги інших підходів до управління, таких як кількісний і системний. У межах останнього організація розглядається вже як відкрита динамічна система, що протиставляється традиційній статичній моделі. Тут уже явно простежується вихід на ситуаційний підхід, який припускає, що окремі підрозділи організації можуть і повинні взаємодіяти із секторами зовнішнього оточення, або суботочення. Чим більше розбіжностей між суб- оточеннями з погляду темпів змін, вірогідності інформації про них і періоду часу, потрібного для одержання зворотної інформації про наслідки дій, тим значнішими будуть розбіжності мі» підсистемами з погляду організаційної структури.

Вихід практики менеджменту на міжособистісні зв’язки і раціоналізацію поведінки соціальних груп — наступний етап в еволюції організації. Поряд з формальною структурою тут особлива роль уже приділяється неформальній структурі, а ефективність організації ставиться значною мірою в залежність від взаємодії формальної і неформальної структур — людина розглядається не тільки як функціонер, що виконує визначене завдання, а і як індивід з притаманними йому соціальними властивостями.

Структура організації як соціальної системи може мати такі характеристики (табл. 9).

Таблиця 9

СТРУКТУРА ПРОЦЕСУ УПРАВЛІННЯ ОРГАНІЗАЦІЄЮ

ЯК СОЦІАЛЬНОЮ СИСТЕМОЮ

| Елементи процесу управління | Характеристики |

| Цілі | установлюються способом обговорення та узгодження в ∣ трудовому колективі |

| Організація | забезпечується за рахунок взаємодії формальної й неформальної структур і |

| Мотивація | заохочення працівників через групові форми стимулю- І вання І |

| Контроль | розосереджений між учасниками і групами ’ |

| Стиль керування | демонстрація довіри й упевненості в підлеглих, конструктивне використання їхніх ідей |

| Комунікації | потоки інформації в усіх напрямках |

| Прийняття рішень | здійснюється на всіх рівнях за участі всього персоналу |

Якщо розглянута модель організації цілком сумісна з концепціями школи «людських відносин», то з погляду системного підходу уявлення про організацію як соціальну систему вже виходить на рівень уявлення про людину як про складник організаційної системи.

Концепцію «організаційної поведінки», тобто поведінки людини як підсистеми організації, здається привабливим характеризувати як чергове повернення до раціоналізму класичної школи. Однак, якщо для організацій як технічних систем людина розглядалася як внутрішній елемент формальної структури, то «організацій143 поведінка» — уже результат зовнішньої взаємодії людини і формальної структури.

Третій етап у розвитку організації — її інституціоналізація. Організацію—інститут можна подати як коаліцію груп, кожна з яких реалізує свої цільові настанови. Інакше, нормальне функціонування організації обумовлюється не тільки раціональністю структури, урахуванням соціально-психологічних потреб її членів як індивідів, а й інтересів різних соціальних груп, що діють як усередині організації, так (причому більшою мірою) і поза неї.

В інституціональній теорії (від Р. Коуза) інститут характеризується тим, що він реагує на структурні обмеження, породжуючи нові обмеження, а ринок — тим, що він містить у собі механізми вибору, реалізованого під примусом, причому примус (обмеження) має переважно кон’юнктурний характер. Поняття «організація» з’являється, таким чином, на стику цих двох визначень. Пристосовуючись до обмежень, породжених інституціональним середовищем, вона може чи змінити їх, чи пристосуватися до них. Тією самою мірою, якою організація має владу над ринком (якою б малою чи локально діючою та не була), вона має владу і над інститутами.

Паралельно з цим організація характеризується створенням внутрішніх обмежень: вона являє собою завжди інституціоналі- зацію економічних відносин між агентами за допомогою обраної ієрархічної структури, стимулюючих механізмів, правил внутрішніх змін і т. д. Цим пояснюється одночасно багатозначність і обумовлена нею складність засвоєння поняття організації. Багатозначність полягає в тім, що неможливо аналізувати організацію, не беручи одночасно до уваги інституціональні складові і механізми, що поєднують організації між собою (у нашому випадку це насамперед ринки). Розуміння ускладнюється в міру того, як виявляється якісна визначеність згаданих відносин, котрі не так легко піддаються виміру чи моделюванню.

Традиційному мікроекономічному підходу притаманна тенденція поступитися цьому наміру (виміру чи моделюванню). Концентруючи основну увагу на ситуаціях досконалої конкуренції, традиційний підхід пропонує розглядати одиниці прийняття рішень як однорідні сукупності, позбавлені специфічних характеристик, Що дозволяють пояснити їхню диференціацію на ринку. Але навіть очищене в такий спосіб уявлення про ринкову економіку породжувало проблеми, для вирішення яких було потрібно використання поняття організації.

У сучасній теорії управління фундаментальне пояснення причині існування організацій апелює до поняття трансакційних витрат. |

Стратегія економічної теорії трансакційних витрат для операціо-І налізації цього обґрунтування використовує такий організаційний] імператив: узгодити трансакції (різні за своїми властивостями) з управлінськими структурами (витрати на які і повноваження яких ■ різні) у диференційований спосіб (головним чином — мінімізувати трансакційні витрати). Отже, до вже згадуваного докладання зусиль при відкритті основних параметрів, за якими різняться трансакції, потрібно далі визначити й описати основні управлінські структури — фірми, ринки, гібридні моделі — за якими можна доцільно розподілити трансакції. Диференційоване узгодження трансакцій та управлінських структур — джерело спростовних наслідків, і відіграє воно значну роль як у концептуальній, так і в емпіричній складовій набору пріоритетів дослідження економічної теорії трансакційних витрат.

Аналіз цих витрат веде справді до того, щоб виправдати теоретично наявність організацій у ринковій економіці і деякі характеристики, що показують відмінність їх від механізму координації, яким є ринок. Проте, з іншого боку, власність на підприємство не обов'язково обмежується власністю на засоби виробництва, що розміщені на ньому (їх можна взяти в оренду). Скоріше, вона являє собою сукупність прав, у тому числі: право на висновок і зміну договорів з усіма суб’єктами; право на реалізацію повноважень, що випливають з даних договорів; право на частину прибутку підприємства і право на відчуження всіх цих прав.

Проблема полягає в тім, що якщо інститути на рівні підприємства не будуть погоджені з інститутами макроекономічного рівня і зв'язками між підприємствами, то вони не зможуть бути досить ефективними. Разом з тим варто враховувати і специфіку інсти- туціональних форм на рівні підприємства, що аж ніяк не являють зменшену копію ринкових, характерних для економіки в цілому. Спроби впровадити в структуру великого підприємства елементи децентралізації лише частково вирішують проблему. Незалежне підприємство, на відміну від підрозділу фірми, зазнає постійного тиску конкурентів і погрозу банкрутства, унаслідок чого в нього набагато сильніші, ніж у підрозділів, стимули до інновацій і стратегічного інвестування, у цілому велика орієнтація на ризик.

Виграш великих фірм від зниження трансакційних витрат (менше партнерів, з якими треба домовлятися) може бути перекритий програшем як унаслідок ослаблення стимулів, так і зростання витрат на організаційний і економічний контроль. Не можна думати, що розрахунок на додатковий прибуток на ринку є та- кИй самий, що й розрахунок на додатковий прибуток усередині підприємства. Тому спроби перенести угоди з ринку всередину підприємства (і навпаки) без зміни стимулів і/чи засобів керування і контролю приречені на невдачу. Стимули і механізми керування і контролю, що добре працюють в організаційних структурах визначеного типу, в організаціях іншого типу звичайно не тільки не дають очікуваного ефекту, а й здатні викликати нові несподівані труднощі. Тому певна організаційна форма, система стимулів і управлінсько-контрольні механізми повинні установлюватися взаємозалежно й одночасно.

До числа інституціональних напрацювань у сфері організаційних структур управління варто віднести концепцію структури організації, що обґрунтовує з позицій теорії трансакційних витрат можливість їх зниження на кожній з інтегрованих стадій разом з мінімізацією витрат контролю як порівняти з функціональними формами організації. Це дозволяє дати теоретичне пояснення процесам структурних змін і концентрації, що спостерігається останніми десятиліттями. Справді, створення широких мереж на основі дво- чи багатосторонніх міжфірмових угод дозволяє мінімізувати витрати як порівняти з витратами за цілком інтегрованої форми організації, що, своєю чергою, має менші витрати проти витрат за суто ринкових трансакцій.

Однак, якщо для теоретичного аналізу концепція трансакційних витрат має першорядне значення, то для обгрунтування прийняття конкретних рішень вона не завжди достатня, тому що залишає в тіні складні відносини контролю, що виникають між різними учасниками договірних операцій. У даній концепції не наводиться розбіжність між контролем з боку групи і контролем у рамках самої групи. З цього погляду її добре доповнює теорія агентства.

Відносини агентства, чи делегування, виникають тоді, коли один агент передає всі чи частину своїх повноважень у сфері прийняття рішень іншому агентові. Отже, поняття делегування може бути поширене на всі форми кооперації між будь-якими економічними партнерами: між власниками і керівниками, кредиторами і позичальниками, працедавцями і найманими працівниками.

Значною мірою це стосується THK. Складна структура світових промислових груп, диверсифікованих у галузевому і географічному плані, вкрай ускладнює завдання здійснення контролю. У цих умовах центральна влада прагне мінімізувати витрати контролю, розділивши процес прийняття рішень на окремі стадії — висування ініціатив, їхнє схвалення (ратифікація), реалізація, нагляд. При цьому виникає питання, наскільки вигідно розділяй функції, пов’язані з управлінням і контролем. Звичайно, об’єд нання таких функцій дозволяє мінімізувати витрати агентства хоч разом з тим і зменшує шанси на успіх «власника-керівника- контролера». Водночас поділ цих функцій, підвищуючи витратг делегування, дає групі інші переваги— зменшує витрати функціонування, забезпечує легший доступ до фінансових засобів і т. д. Делегування може застосовуватися до різних форм договірних відносин між компаніями, що швидко розвивалися в останнє десятиліття, таким як міжнародний підряд, партнерство, кооперація тощо. Загалом можна стверджувати, що теорія трансакцій і теорія делегування, застосовані до міжфірмового співробітництва, можуть доповнювати одне одного, при цьому витрати фізичних трансакцій (зв’язані з процесом виробництва) можуть розглядатись як форма витрат делегування.

Узагальнюючи викладене, ще раз відзначимо, що основна проблема, яка ставиться в рамках інституціонального підходу до управління, — це визначення меж впливу і ступеня врахування вимог різних соціальних груп усередині організації, з одного боку, а з іншого — формування соціально значущих для суспільства в цілому цілей і взяття соціальної відповідальності (на базі ле- гітимності і суспільного контролю) у галузях, що виходять за рамки уявлення про організацію як виробничу систему з легально задекларованими комерційними орієнтирами.

Формування цього підходу пов'язано з розробленням інституціонального напряму в цілому й особливо ідей партисипативного й корпоративного управління. Дальший розвиток поглядів на організацію як на соціально-економічний інститут припускає залучення у сферу досліджень відносин корпорації з різними соціальними силами суспільства, що охоплюють такі проблеми, як соціальна відповідальність бізнесу, політичне середовище і корпоративна власність на владу, групова ідеологія носіїв власності, влади, управління, праці.

2.1.4.

Еще по теме Інститут управління:

- Базисні економічні інститути: власність, влада, управління, праця

- Питання про базисні інститути в економічній науці не нове, а в конкретнішій постановці — як питання про власність, владу, управління, працю — взагалі є традиційним та домінуючим у політекономії, політології, праві, менеджменті.

- Федеральний інститут якості.

- Інститути спільного інвестування

- Праця як базисний економічний інститут

- 1. Основні поняття управління. Теорія адміністративно- державного управління

- Тема 8. «Управління запасами як елемент логістичного управління».

- 1.1. Історичні аспекти становления та розвитку інституту розпорядження майном боржника

- Місцеві бюджети як самостійний інститут у структурі місцевих фінансів

- Інститут місцевого самоврядування у вітчизняному законодавстві

- Якубенко В.Д.. Базисні інститути у трансформаційній економіці: Монографія. — К.: КНЕУ,2004. — 252 с., 2004

- 7.1. Необхідність, функції та завдання інституту банкрутства підприємств

- 3.2. Формування інституту корпоративного соціального партнерства в соціальній сфері міст і регіонів

- 3.1. Основні положення господарсько-процесуального регулювання інституту розпорядження майном боржника у процедурі банкрутства

- 13.3. Французька школа адміністративно-державного управління

- Пріоритети управління фінансами домогосподарств

- Партисипативне управління та соціалізація корпоративних відносин

- 2. Система управління бюджетом.