Класифікація доходів

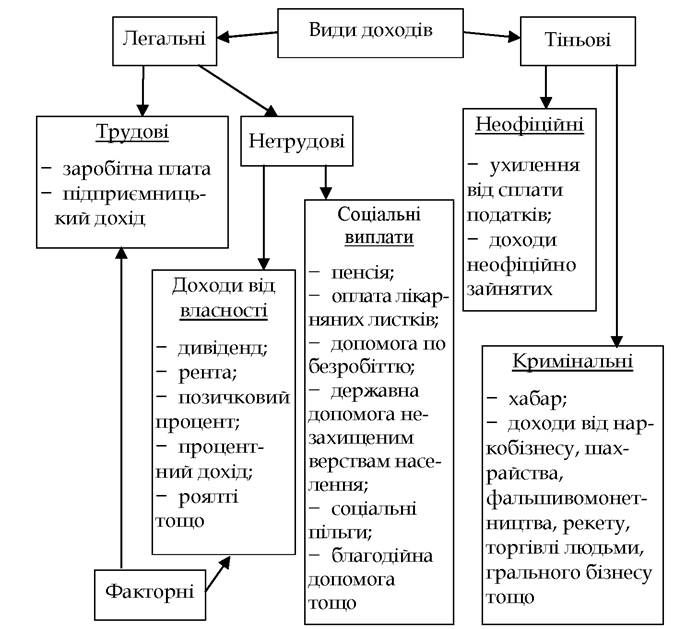

Доходи - грошові або натуральні надходження до суб'єктів господарської діяльності. Класифікацію доходів показано на рис. 5.2.

Рисунок 5.2 - Види доходів

На кожному з розглянутих нами ринків формується специфічний вид доходу, який власники відповідного фактору виробництва отримують від його продажу.

Тому такі доходи одержали назву факторних. До факторних доходів відносять трудові доходи (тобто доходи від використання робочої сили) та доходи від власності (тобто доходи від використання інших факторів виробництва).Трудовими вважаються заробітна плата (дохід від фактору виробництва «труд») і підприємницький дохід (дохід від фактору виробництва «підприємницька здібність»).

Підприємницький дохід - частина прибутку, яка залишається у підприємця після сплати ним відсотків за взятий у позику капітал. Підприємець отримує цей дохід за свою організаційну й управлінську діяльність, новаторство та ризик.

Доходи від власності отримують власники нетрудових факторів виробництва: дивіденд - власник акціонерного капіталу, ренту - власник природних ресурсів, позичковий процент - власник позичкового капіталу, процентний дохід - власник облігацій або банківських депозитів, роялті - власник інтелектуального капіталу.

До нетрудових доходів, окрім доходів від власності, відносять соціальні виплати (трансфертні доходи) - платежі, які держава або громадські організації безоплатно здійснюють на користь громадян, що мають особливий соціальний статус і потребують матеріальної допомоги.

Аналіз структури грошових доходів населення України висвітлено у табл. 5.1.

Таблиця 5.1 - Структура доходів населення України у 2005-2015 рр. (в млн грн)1

| 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012[1] | 2013і | 2014і | 2015і | 2016і | |

| Доходи - всього | 472061 | 623289 | 845641 | 894286 | 01175 | 66753 | 57864 | 548733 | 16768 | 735858 | 02383 |

| у тому числі: | |||||||||||

| заробітна плата | 205120 | 278968 | 366387 | 365300 | 449553 | 529133 | 609394 | 630734 | 615022 | 677003 | 837250 |

| прибуток та змішаний дохід | 69186 | 95203 | 131139 | 129760 | 160025 | 200230 | 224920 | 243668 | 254307 | 323506 | 363898 |

| доходи від власності (одержані) | 13855 | 20078 | 28432 | 34654 | 67856 | 68004 | 80769 | 87952 | 85114 | 80035 | 82068 |

| соціальні допомоги та інші одержані поточні трансферти | 183900 | 229040 | 319683 | 364572 | 423741 | 469386 | 542781 | 586379 | 562325 | 655314 | 719167 |

| у тому числі: | |||||||||||

| - соціальні допомоги | 103092 | 124472 | 180455 | 204101 | 237213 | 263633 | 301621 | 323123 | 311360 | 342562 | 340573 |

Джерело: дані офіційного сайту Державної служби статистики.

Усі розглянуті види доходів формуються у легальному секторі економіки. У тіньовій економіці існують неофіційні та кримінальні доходи.

Неофіційні доходи отримують зайняті у неофіційному та напівлегальному (прихованому) секторах тіньової економіки.

Джерелами виникнення кримінальних доходів є різні види кримінальної діяльності. Сьогодні поряд із традиційними видами економічних злочинів (крадіжками, грабіжництвом, розбоєм, вимаганням) існують такі нові джерела злочинних доходів:

- торгівля людьми, людськими органами чи тканинами;

- наркобізнес;

- контрабанда;

- випуск фальшивих цінних паперів у вигляді акцій, векселів, чеків і грошових знаків іноземних держав;

- шахрайство шляхом незаконних операцій з використанням електронно-обчислювальної техніки;

- корупційна діяльність;

- гральний бізнес;

- фіктивне підприємництво;

- незаконний обіг дисків для лазерних систем зчитування, матриць, обладнання та сировини для їх виробництва;

- незаконні дії з документами на переказ, платіжними картками та іншими засобами доступу до банківських рахунків, електронними грошима й обладнанням для їх виготовлення;

- шахрайство з фінансовими ресурсами;

- маніпулювання на фондовому ринку;

- незаконне збирання з метою використання або використання відомостей, що становлять комерційну або банківську таємницю, тощо.

Отримання кримінальних доходів у подальшому має своє продовження у процесі відмивання «брудних» грошей, яке ставить за мету їх легалізацію - переведення з тіньового обігу у легальний.

Слід зауважити, що згідно із законодавством України не всі кримінальні доходи вважаються «брудними» грошима. У законі України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансуванню тероризму» до «брудних» грошей відносять будь-яку економічну вигоду, одержану внаслідок учинення суспільно небезпечного діяння, що передує легалізації (відмиванню) доходів, яка може складатися з

Тема 5. Ринок товарів та ресурсів.

Факторні доходи матеріальної власності чи власності, вираженої в правах, а також охоплювати рухоме чи нерухоме майно та документи, які підтверджують право на таку власність або частку в ній. Під суспільно небезпечним протиправним діянням розуміють діяння, за яке Кримінальним кодексом України (ККУ) передбачено основне покарання у вигляді позбавлення волі або штрафу понад три тисячі неоподатковуваних мінімумів доходів громадян (за винятком діянь, передбачених статтями 212 і 2121 ККУ), або діяння, вчинене за межами України, якщо воно визнається суспільно небезпечним протиправним діянням, що передувало легалізації (відмиванню) доходів, за кримінальним законом держави, де воно було вчинене, і є злочином за ККУ, внаслідок учинення якого незаконно одержано доходи (наприклад, торгівля людьми, незаконна торгівля органами або тканинами людини, крадіжка, розбій, вимагання, привласнення майна шляхом зловживання службовим становищем, фальшивомоне- тництво, незаконні дії з платіжними картками й електронними грошима, зайняття гральним бізнесом, контрабанда, маніпулювання на фондовому ринку, наркобізнес, ухилення від сплати податків та єдиного соціального внеску тощо).Відмивання «брудних» грошей являє собою складний, досить тривалий процес, що містить у собі безліч різноманітних операцій. Найбільш розповсюдженою є трьохфазова модель:

1) розміщення - відбувається введення «брудної» готівки в легальну фінансову систему;

2) розшарування - в результаті багатьох операцій гроші відокремлюються від джерела їх походження, втрачають «сліди»;

3) інтеграція - гроші знаходять нове - легальне - джерело походження й інвестуються в легальну економіку.

Велику роль у відмиванні «брудних» грошей відіграють оф- шорні компанії, створені в офшорних зонах - у країнах чи на територіях з м'яким податковим режимом і слабкою системою фінансового контролю. Наприклад, у Європі такими є Андорра, Гибралтар, Монако, о. Мен та о. Джерсі; у Карибському регіоні - Ба- гамські Острови, Барбадос, Бермуди, Віргінські Острови (США), Гренада та Кайманові Острови; в Африці - Ліберія, Сейшельські Острови тощо.

Докладніше сутність офшорних зон буде розглянуто у темі 10.Інші особливості офшорних компанії створюють найсприятливіші умови для легалізації «брудних» грошей, зокрема:

- володіння офшорною компанією може здійснюватися на анонімній основі із високими гарантіями конфіденційності;

- офшорні компанії можуть відкривати рахунки в будь- якому банку офшорної зони, у будь-якій основній валюті та здійснювати платежі без обмежень щодо обміну іноземної валюти й без вимог про надання документів;

- вимоги до фінансової звітності офшорних компаній зведено до мінімуму, або їх зовсім немає.

Для протидії офшорній діяльності на наднаціональному рівні функціонує декілька міжнародних організацій. Безумовним лідером серед них є Група розробки фінансових заходів боротьби з відмиванням грошей (ФАТФ). Нею розроблено низку рекомендацій щодо зниження негативних наслідків, пов'язаних із використанням офшорних зон.

В Україні протидію відмиванню брудних грошей здійснює Державний департамент фінансового моніторингу України, який активно співпрацює з ФАТФ.

Ключові ТЕРМІНИ

Ринок товарів і послуг. Торгівля. Товарна біржа. Брокери. Дилери. Капітал. Реальний капітал. Фіктивний капітал. Ринок позичкового капіталу. Позика. Ставка (норма) процента. Позичковий відсоток. Ринок цінних паперів (фондовий ринок). Емітент. Інвестор. Пінний папір. Номінальна вартість цінного паперу. Курс цінного паперу. Акція. Облігація. Облігація внутрішньої державної позики України. Казначейське зобов'язання України. Інвестиційний сертифікат. Ощадний (депозитний) сертифікат. Вексель. Первинний ринок. Вторинний ринок. Фондова біржа. Позабіржові торговельні системи. Ринок праці. Заробітна плата. Відрядна заробітна плата. Почасова заробітна плата. Ринок землі. Рента. Орендна плата. Доходи. Підприємницький дохід. Соціальні виплати (трансфертні доходи). Неофіційні доходи. Кримінальні доходи. Відмивання «брудних» грошей. Офшорні зони. Офшорні компанії.

Теми рефера тів

1. Форми торгівлі та їх еволюція.

2. Товарна біржа: функції та значення для розвитку економіки.

3. Позичковий капітал: суть і функціональна роль у суспільному господарстві.

4. Ринок цінних паперів в Україні.

5. Проблеми реформування аграрних відносин в Україні.

6. Теорії заробітної плати.

7. Державне регулювання ринку праці в Україні.

8. Розподіл доходів і соціальна справедливість.

9. Джерела утворення кримінальних доходів.

10. Сучасні схеми відмивання «брудних» грошей.

Питання для самоконтролю

1. Які групи товарів продаються на товарній біржі?

2. Яким чином пов'язані між собою реальний і фіктивний капітал?

3. Чим відрізняються номінальна й реальна ставка процента?

4. Які фактори визначають курс цінного паперу?

5. Охарактеризуйте основні види цінних паперів.

6. Які фактори впливають на рівень заробітної плати?

7. За допомогою яких інструментів держава регулює оплату праці?

8. У чому полягає особливість пропозиції землі?

9. Чим відрізняються рента й орендна плата?

10. Які види доходів формуються у тіньовій економіці?

Тестові завдання

1. Прикладом біржового товару є:

а) зерно;

б) взуття;

в) комп'ютери;

г) одяг;

ґ) меблі.

2. Що з переліченого не є капіталом?

а) гроші, що витрачаються на власне споживання;

б) гроші, покладені в банк;

в) гроші, інвестовані у створення малого підприємства;

г) гроші, вкладені у придбання цінних паперів;

ґ) правильна відповідь відсутня.

3. Суб'єкти господарювання, що випускають цінні папери в обіг, називаються:

а) інвесторами;

б) брокерами;

в) емітентами;

г) дилерами;

ґ) правильна відповідь відсутня.

4. Строковий цінний папір, який засвідчує тимчасове позичання коштів, називається:

а) облігація;

б) акція;

в) вексель;

г) ощадний сертифікат;

ґ) інвестиційний сертифікат.

5. Ціна, за якою акція продається на вторинному ринку, називається:

а) дивіденд;

б) процент;

в) курс акції;

г) номінальна вартість акції;

ґ) правильна відповідь відсутня.

6. Попит на робочу силу не залежить від:

а) рівня продуктивності праці;

б) попиту на кінцевий продукт виробництва;

в) якості робочої сили;

г) частки працездатних у загальній чисельності населення;

ґ) правильна відповідь відсутня.

7. Які фактори не впливають на ставку заробітної плати?

а) попит на працю;

б) пропозиція праці;

в) регулювання державою розміру заробітної плати;

г) діяльність профспілок;

ґ) співвідношення приватного та державного секторів економіки.

8. Особливістю пропозиції землі в короткостроковому періоді є те, що вона:

а) є безмежною;

б) є незмінною;

в) часто змінюється;

г) є еластичною;

ґ) правильна відповідь відсутня.

9. До доходів від власності належить:

а) заробітна плата;

б) рента;

в) стипендія;

г) пенсія;

ґ) правильна відповідь відсутня.

10. Позичковий процент - це доход, який отримує власник:

а) торгівельного капіталу;

б) грошового капіталу;

в) фіктивного капіталу;

г) інтелектуального капіталу;

ґ) продуктивного капіталу.

Еще по теме Класифікація доходів:

- 2. Розпис доходів і видатків. Бюджетна класифікація доходів

- Бюджетна класифікація доходів та їх загальна характеристика

- 1.3. Класифікація доходів місцевих бюджетів: законодавство та наука фінансового права

- Сутність, джерела формування і класифікація доходів бюджету

- 3. Система стягнення доходів до бюджету в Україні. Документооборот, пов'язаний з мобілізацією доходів

- 3. Бюджетна класифікація

- 5.3. Планування доходів бюджету

- Класифікація видатків бюджету

- 1. Класифікація видатків бюджету

- Нерівність і перерозподіл доходів

- Питання 63. Форми доходів в ринковій економіці.

- § 3. Сімейний бюджет: структура доходів та їх використання

- Крива В. Парето. Закон розподілу доходів

- 10.1 Суть і механізм розподілу доходів

- 3.План доходів та видатків

- Державний бюджет, склад і структура його доходів і витрат

- Зміст і характеристика доходів державного бюджету

- БО доходів за кредитною діяльністю банку