Механізм фіскальної політики

Бюджетно-податкова (фіскальна) політика - це міри уряду щодо зміни державних витрат, оподатковування і стану державного бюджету, спрямовані на забезпечення повної зайнятості, рівноваги платіжного балансу й економічного росту при виробництві неінфляційного ВВП.

Стимулююча БНП (фіскальна експансія) - ставить метою подолання циклічного спаду економіки (збільшення G і зниження Т).

Стримуюча БНП (фіскальна рестрикція) - має на меті обмеження циклічного підйому економіки (зниження G і збільшення Т).

Варто розрізняти дискреційну й автоматичну фіскальну політику.

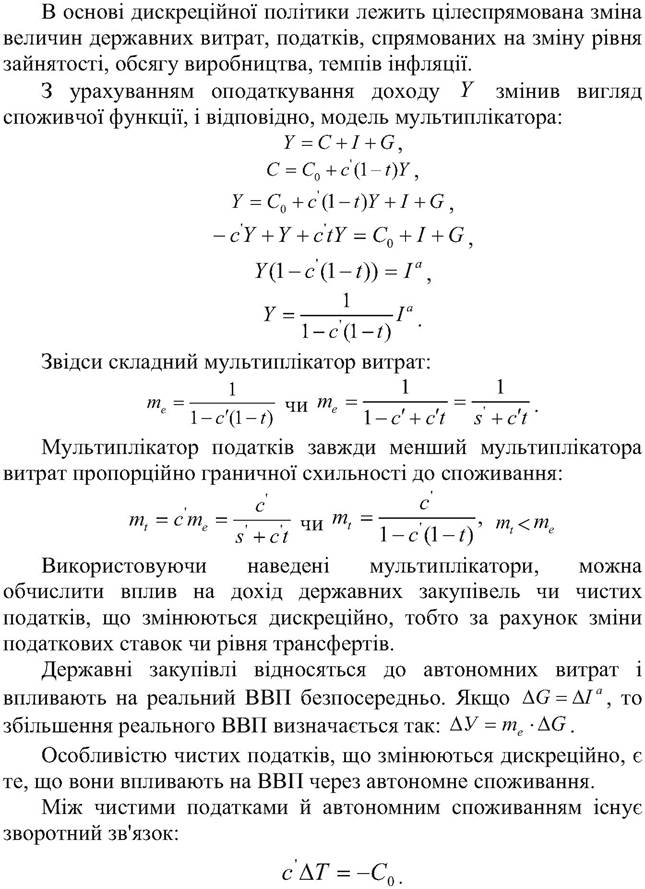

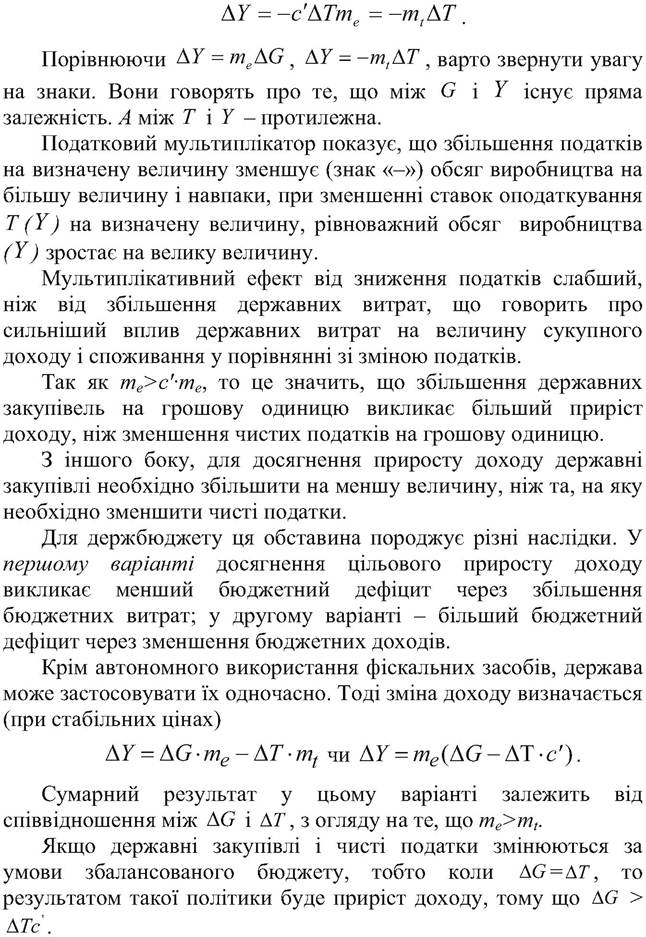

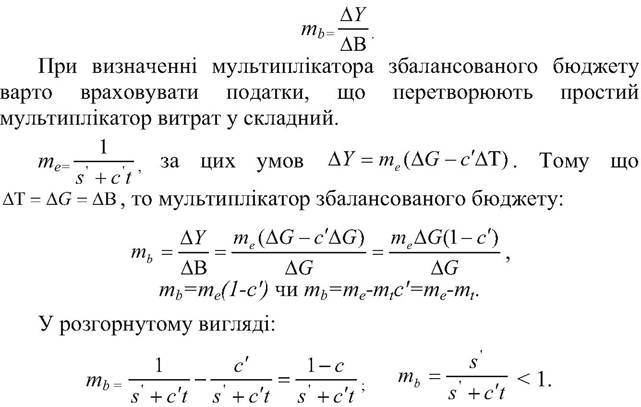

Фіскальна політика в умовах збалансованого бюджету породжує ще одну категорію - мультиплікатор збалансованого бюджету (mb) - він показує, наскільки грошових одиниць змінюється дохід у разі зміни держбюджету на грошову одиницю, тобто відображає співвідношення між зміною доходу і зміною бюджету (ΔB):

Автоматична фіскальна політика - в основі лежить автоматична зміна чистих податків, тобто їхня зміна без прямої участі держави.

Податки і трансферти розділимо на 2-і частини: одна невелика частина податків безпосередньо не залежить від доходу (податки на нерухомість, транспортні засоби, землю). До незалежних від доходу можна віднести також деякі трансферти (пенсія, стипендія). Такі чисті податки називаються автономними.

Однак велика частина податків і деяких трансфертів зміняться автоматично у разі зміни доходу. До таких податків відносяться: податок на прибуток громадян, податок на прибуток підприємств, ПДВ, акцизний збір і т.д.

Визначені трансферти також знаходяться в автоматичній залежності від доходу. Так, виплати у зв'язку з безробіттям скорочуються під час зростання виробництва і збільшуються під час його скорочення.

Чисті податки, що залежать від доходу, називаються автоматичними.

Автоматична залежність чистих податків від доходу - важливий фактор стабілізації економіки: зменшуючи податки в період скорочення виробництва, вони збільшують їх у період його росту.

У першому випадку це гальмує скорочення виробництва, у другому - стримує його ріст.

Завдяки цій особливості чисті автоматичні податки сприяють стабілізації економіки без державного втручання.

Тому їх називають убудованими стабілізаторами.

Так як автоматичні чисті податки стримують скорочення чи зростання виробництва тільки частково, то за необхідності досягнення повного відновлення рівня доходу, автоматична фіскальна політика повинна доповнюватися дискреційною політикою.

Ми говоримо про кейнсіанську версію фіскальної політики, об'єктом якої є тільки сукупний попит. Однак фіскальна політика може впливати і на сукупну пропозицію.

Такий варіант фіскальної політики спирається на теорію «економіки пропозиції», в основі якої лежить необхідність зменшення рівня оподатковування.

Згідно з кейнсіанською теорією, зниження податків збільшує тільки сукупний попит, що забезпечує ріст реального доходу і цін. Однак, відповідно до теорії "економіки пропозиції" зниження рівня цін оподатковування викликає ще один ефект - збільшення сукупної пропозиції і зниження цін.

Такий ефект викликається визначеними змінами в економіці:

• унаслідок зниження податків на особисті доходи і

прибуток підприємств збільшуються приватні заощадження, що створюють умови для росту інвестицій.

Крім цього, зниження особових податків збільшує наявну зарплату, що веде до посилення стимулу праці.

• зниження податку на прибуток збільшує прибутковість інвестицій, що також стимулює їхній ріст.

Завдяки переліченим змінам в економіці зниження податків у результаті сприяє росту сукупної пропозиції, що забезпечує, з однієї сторони, додаткове збільшення реального доходу, а з іншого - визначений антиінфляційний ефект.

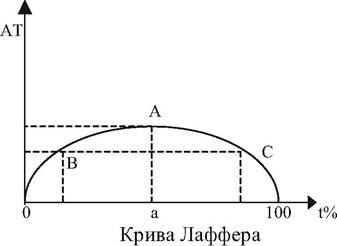

При цьому прихильники теорії "економіки пропозиції" спираються на криву Лаффера. А.Лаффер вважав, що в міру росту ставки податку від 0% до 100%, податкові надходження спочатку збільшуються і досягають max у т. А при t=a, а потім падають, незважаючи на ріст податкової ставки.

За пропозицією Лаффера, більш високі ставки стримують економічну активність (падають інвестиції, споживання, заощадження і т.д.) тим самим скорочуючи податкову базу, тому навіть при рості податкової ставки надходження від податків падають.

Зниження податкових ставок, на думку Лаффера і його прихильників, може створити додаткові стимули до праці, інвестицій, заощаджень, розширення виробництва і, отже, податкової бази. Скоротиться відхилення від податків. Усе це сприятливо відіб'ється на стані бюджету.

Критики даного підходу вказують на той факт, що податкові стимули зможуть привести до зростання виробництва лише в довгостроковому періоді.

Не можна однозначно стверджувати, що при зниженні податку на прибуток люди стануть працювати більше, а не нададуть перевагу відпочинку, якщо той же дохід після виплати податків можна буде одержати, затрачаючи менше праці.

Віддача від додаткових інвестицій буде отримана не відразу, а збільшення споживання при зниженні податків розширить сукупний попит. Ріст попиту випередить пропозиція, що може привести до інфляції і бюджетного дефіциту.

Нарешті, на практиці буває важко визначити, знаходиться економіка праворуч чи ліворуч від к. А на кривій Лаффера. Якщо економіка стартує в к. С, то зниження податкових ставок дійсно збільшить податкові надходження, але якщо рух почнеться з к.Д то неминучий ріст дефіциту бюджету через падіння податкових надходжень.

Вивчаючи механізм фіскальної політики, варто враховувати, що вона зв'язана з державним бюджетом.

Дотепер фіскальна політика розглядалася без обліку її бюджетних наслідків. Тепер варто врахувати бюджетну функцію фіскальної політики, тобто визначити, з якими наслідками для державного бюджету фіскальна політика виконує стабілізаційну функцію в економіці.

Однак, на стан державного бюджету впливають і циклічні коливання в економіці. Під час спаду виробництва автоматично скорочуються податкові надходження в бюджет, а при його рості вони збільшуються.

Тому щоб визначити ефективність фіскальної політики, необхідно розмежувати вплив на держбюджет фіскальних мір і циклічних коливань.

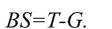

Стан бюджету визначається за допомогою бюджетного сальдо (BS), що обчислюється як різниця між чистими податками і державними витратами:

Варто розрізняти фактичне, потенційне і циклічне бюджетне сальдо.

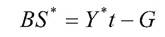

Фактичне BS характеризує стан держбюджету в умовах фактичного рівня зайнятості й обчислюється на базі фактичного доходу за формулою:

t - середній коефіцієнт податків;

Yt - фактичні податкові надходження в бюджет.

Фактичне BS відображає вплив на держбюджет як фіскальної політики, так і циклічних коливань.

Вплив циклічних коливань на стан держбюджету можна нейтралізувати, якщо як податкову базу використовувати потенційний дохід Завдяки цьому можна обчислити

Завдяки цьому можна обчислити

потенційне BS.

- воно показує, яким могло б бути BS, якби економіка функціонувала в умовах повної зайнятості.

- воно показує, яким могло б бути BS, якби економіка функціонувала в умовах повної зайнятості.

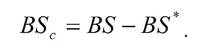

Якщо економіка знаходиться в умовах неповної зайнятості, держбюджет утрачає визначену частину доходів. Ці втрати відбиває циклічне BS:

Оскільки потенційне бюджетне сальдо виключає вплив циклічного падіння виробництва на держбюджет, то завдяки цьому воно відображає вплив на нього тільки фіскальної політики.

Фіскальна політика є ефективною, тобто сприяє економічній стабілізації, якщо під час спаду виробництва стимулює економіку до росту й одночасно викликає бюджетний дефіцит; чи в умовах інфляційного росту вона стримує економіку й одночасно забезпечує бюджетний надлишок.

Якщо в умовах падіння виробництва потенційне BS* є позитивним, а під час інфляційного росту - негативним, то це є ознакою неефективної фіскальної політики.

Зв'язок між стабілізуючою і бюджетною функціями фіскальної політики ставить державу перед вибором: стабілізація економіки чи збалансування бюджету.

Згідно з концепцією збалансування бюджету на щорічній основі, під час спаду виробництва й автоматичного зменшення податкових надходжень необхідно щорічно зменшувати податки. Однак, це підсилить спад виробництва. Це означає, що дана концепція суперечить стабілізуючій функції фіскальної політики.

Згідно з конц. збалансування держбюджету на циклічній основі, витрати і доходи бюджету повинні балансувати в межах економічного циклу. Однак, ця умова не дотримується, тому що падіння і ріст нерівні за глибиною і тривалістю. Тому і ця концепція не здатна погодити стабілізуючу бюджетну функцію фіскальної політики.

Протиріччя між цими функціями може бути усунуто тільки на основі принципу переваг - цьому відповідає концепція функціональних фінансів, відповідно до якої головною функцією фіскальної політики повинна бути стабілізація економіки, а держбюджет повинен виконувати роль інструмента її досягнення.

Спираючись на дану концепцію, фіскальна політика припускає можливість виникнення бюджетного дефіциту, якщо він є необхідною умовою стабілізації економіки.

Ступінь стабілізаційного впливу бюджетного дефіциту залежить від способу його фінансування.:

1. кредитно-грошова емісія (монетизація);

2. випуск позик;

3. збільшення податкових надходжень у бюджет.

У випадку монетаризації дефіциту виникає сеньораж - дохід держави від друкування грошей.

Сеньораж виникає на фоні перевищення темпу росту грошової маси над темпами росту реального ВВП, що приводить до підвищення середнього рівня цін. У результаті всі економічні агенти платять своєрідний інфляційний податок і частина їхніх доходів перерозподіляється на користь держави через зрослі ціни.

В умовах підвищення рівня інфляції виникає ефект Олівера- Танзі - свідоме затягування платниками податків термінів внесення податкових відрахувань у держбюджет (відбувається знецінювання грошей).

Монетизація дефіциту держбюджету може здійснюватися й у вигляді розширення кредитів Центрального банку державним підприємствам за пільговими ставками % чи у формі відстрочених платежів.

В останньому випадку, уряд, купує товари і послуги, не оплачуючи їх у термін. Якщо закупівлі здійснюються в приватному секторі, то виробники заздалегідь збільшать ціни, щоб застрахуватися від неплатежів. Це дає поштовх до підвищення цін і рівня інфляції.

Якщо дефіцит держбюджету фінансується за допомогою випуску державних позик, то збільшується середня ринкова ставка %, що приводить до зниження інвестицій у приватному секторі, падінню чистого експорту і до зниження споживчих витрат.

У підсумку виникає ефект витиснення, що значно послаблює стимулюючий ефект фіскальної політики.

Проблема податкових надходжень у держбюджет дозволяється в довгостроковій перспективі, на базі комплексної податкової реформи, націленої на зниження ставок і розширення бази оподатковування.

3.9.

Еще по теме Механізм фіскальної політики:

- Питання 85. Зміст, види та інструменти фіскальної політики.

- 15.2 Податки як елемент фіскальної політики

- Державний бюджет як інструмент фіскальної політики. Державний борг

- 5.1. Науково-технічний прогрес та економічне зростання. 5.2. Необхідність і сутність науково-технічної політики. 5.3. Форми та методи реалізації науково-технічної політики. 5.4. Концепція державної інноваційної політики. 5.5. Організаційно-економічний механізм державного регулювання інноваційної діяльності

- 9.2. Механізм реалізації регіональної економічної політики держави

- 3.2. Вдосконалення механізму здійснення регуляторної політики на рівні місцевих бюджетів

- 6.1. Підприємництво як об’єкт державного регулювання. 6.2. Роль держави в процесі становлення підприємницького середовища в Україні. 6.3. Механізм державного регулювання підприємництва. 6.4. Фінансові важелі державної підприємницької політики. 6.5. Регуляторна реформа та регуляторна політика

- 9.1. Регіональна економічна політика, її сутність і завдання. 9.2. Механізм реалізації регіональної економічної політики держави. 9.3. Державне регулювання соціально-економічного розвитку регіонів. 9.4. Місцеві бюджети як фінансова основа соціально-економічного розвитку регіонів

- 117. Механізм грошово-кредитного регулювання. Вплив грошово-кредитної політики на рівень суспільного виробництва.

- 1.2. Аграрна політика як складова економічної політики держави. Сутність і принципи аграрної політики

- Фінансова політика як складова економічної політики держави

- Основна мета розділу - розкрити механізм державного регулювання соціально-економічних процесів за допомогою таких економічних інструментів як фіскальна, монетарна, цінова, зовнішньоекономічна і валютно-курсова політика. Розкриття цих інструментів тісно пов’язується з українським сьогоденням.

- Фіскальна політика (бюджетно-податкова) та її інструменти. Дискреційна та не дискреційна (автоматична) фіскальна політика

- 74. Роль держави в змішаній економіці. Роль та обмеження ринкового механізму в регулюванні економіки. Кейнсіанський механізм державного впливу на економіку.

- У процесі історичного розвитку ринкового (товарного) господарства змінилося розуміння ринку і ринкового механізму, їх суті, змінився і сам ринок, його механізм і його роль в економіці.

- ТЕМА 3. ФІНАНСОВА ПОЛІТИКА І ФІНАНСОВИЙ МЕХАНІЗМ

- Фінансовий механізм та його складові