Види запасів на підприємстві.

Матеріальні запаси — це сировина, матеріали, комплектуючі, готова продукція та інші матеріальні цінності, які знаходяться на черзі до виробничого процесу або особистого споживання.

Основна частина запасів на підприємстві є предметами виробництва, що входять в матеріальний потік на різних стадіях його технологічної переробки.

Запаси на підприємстві утворюються з двох основних причин:

- невідповідність обсягів постачання обсягам разового споживання;

- розрив у часі між моментом надходження матеріалу і його споживання.

Постачання сировини і матеріалів здійснюється в більшості випадків періодично, і їх споживання відбувається, як правило, безперервно і не співпадає в часі з надходженням. Тому для забезпечення безперебійної роботи кожне підприємство створює певні запаси потрібних йому видів сировини, матеріалів, напівфабрикатів, палива і інших ресурсів.

Існують і деякі інші причини, що приводять до створення запасів. До них можна віднести:

- сезонні коливання цін;

- порушення встановленого графіка постачань (непередбачуване зниження інтенсивності вхідного матеріального потоку);

- можливість коливання попиту (непередбачуване збільшення

інтенсивності вихідного потоку) та ін.

Існують два основних види запасів: виробничі і товарні запаси.

Виробничі запаси формуються в організаціях-споживачах і призначені забезпечити безперебійність виробничого процесу.

Товарні запаси є запасами готової продукції у підприємств-виробників, а також запаси на шляху проходження товару від постачальника до споживача, тобто на підприємствах оптової і роздрібної торгівлі, в заготівельних організаціях і запаси в дорозі. Вони необхідні для безперебійного забезпечення споживачів матеріальними ресурсами.

Виробничі і товарні запаси підрозділяються на поточні, підготовчі, страхові, сезонні та перехідні.

Поточні запаси необхідні підприємству для забезпечення безперебійної

роботи в інтервалі між двома постачаннями і забезпечення можливості виробництва продукції партіями оптимального розміру.

Ця частина запасу утворюється в умовах рівномірного і регулярного постачання із-за невідповідності обсягів постачання і разового споживання, а також затримок, що пов'язані з рухом матеріалів.Підготовчі запаси виділяються з виробничих для забезпечення безперебійної роботи в період, необхідний для підготовки матеріалів до використання і доставки їх на робочі місця.

Гарантовані (страхові) запаси необхідні для забезпечення роботи підприємства на випадок можливих перебоїв у процесі постачання або коливань в обсязі виробництва. За допомогою цих запасів компенсуються відхилення фактичного попиту від прогнозованого, відхилення фактичного обсягу продукції, що випускається, від запланованого і відхилення фактичних термінів виконання різних операцій від планових.

Сезонні запаси обумовлені сезонними коливаннями в обсязі виробництва або споживання. Цей запас призначений для задоволення прогнозованого (сезонного) збільшення попиту, а також деякого розвантаження підприємства на період відпусток.

Перехідні запаси - це залишки матеріальних ресурсів на кінець звітного періоду. Вони призначаються для забезпечення безперервності виробництва і споживання в звітному періоді, що йде за звітним, до чергового постачання.

Можна також виділити неліквідні запаси - так називають тривало невживані виробничі і товарні запаси. Вони утворюються внаслідок погіршення якості товарів під час зберігання, а також морального зносу.

Норма запасу в днях включає такі елементи: поточний (складський) запас - (Зпот); транспортний запас (Зтр); підготовчий запас - (Зпід); технологічний запас - (Зтех); страховий запас - (Зст), тобто:

Нз = Зпот+ Зтр + Зпід + Зтех + Зст.

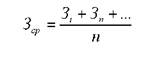

Середній запас за певний період визначають за формулою:

де Зі - запас i-го періоду;

Зп - запас на кінець першого періоду.

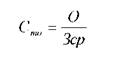

Швидкість товарообігу продукції за рік, що характеризує тривалість періоду, протягом якого реалізується запас, визначають за формулою:

де О - обсяг товарообігу;

Зср - середній товарний запас.

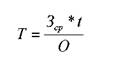

Час обігу товарів визначають за формулою:

де Зср - середній товарний запас;

О- товарообіг за даний період; t - число днів в періоді.

3.

Еще по теме Види запасів на підприємстві.:

- 10.1 Види запасів. Завдання й витрати формування й підтримки запасів

- 2. Сутність та види запасів.

- 2. Види матеріальних запасів

- 1.1.Фінансова криза на підприємстві: фази, види та фактори виникнення

- Системи регулювання запасів.

- Методи оцінки руху запасів

- 6.2.2. НОРМУВАННЯ ОБОРОТНИХ КОШТІВ ДЛЯ СТВОРЕННЯ ВИРОБНИЧИХ ЗАПАСІВ

- Тема 8: Контроль і ревізія товарно – матеріальних запасів

- Організація матеріальних потоків на підприємстві.

- Облік наявності та оприбуткування виробничих запасів

- Визнання, класифікація і оцінка запасів

- 2.7. Робота з програмою в режимі «База даних запасів, товарно-матеріальних цінностей, прав»

- Процес придбання матеріалівна підприємстві.

- 5. Нормування обігових коштів для утворення запасів сировини, матеріалів і покупних напівфабрикатів.

- Логістика запасів

- 2 Облік виробничих запасів

- 1. Мотиви формування запасів.

- Процеси складування на підприємстві.

- Облік вибуття виробничих запасів

- Документальний контроль руху запасів.