Модели расчета дополнительных фондов

Большинство западных фирм прогнозируют свои потребности в капитале, строя прогнозы показателей баланса и прибыли, как это описано выше. Однако если предполагается, что основные финансовые показатели фирмы остаются неизменными, то для прогнозирования дополнительных финансовых ресурсов (AFN) можно использовать и более простую формулу.

Применим ее для компании основываясь на ее данных за 2016 год, а не на спрогнозированных и не на откорректированных данных, поскольку использование последних не требует неизменности показателей (табл.4.7):

= 0,667 х 300 - 0,067 х 300-0,038 х 3300 х 0,491 = 118 млн. ден. ед. Согласно формуле, для того чтобы увеличить продажи на 300 млн. ден.

ед., компании необходимо нарастить свои активы на 200 млн. ден. ед., однако из этой суммы 20 млн. ден. ед. поступят в результате спонтанного увеличения обязательств и еще 62 млн. ден. ед. будут получены из нераспределенной прибыли. Оставшиеся 118 млн. ден. ед. должны быть получены из внешних источников. Это значение является приближенным, но оно лишь немного отличается от значения необходимых дополнительных фондов, рассчитанного в первом приближении (112 млн. ден. ед. см. в табл. 4.3).

Факторы, влияющие на потребности во внешнем финансировании

Уравнение 4.1. показывает, что потребности во внешнем

финансировании зависят от пяти ключевых факторов (табл. 4.8)

122

1. Рост выручки (AS) Быстро растущие компании требуют большего увеличения активов, при этом другие элементы остаются постоянными.

каждую денежную единицу выручки (см. уравнение 4.1), называется коэффициентом капиталоемкости. Компании с более высокими отношениями активов к выручке требуют больше активов при заданном росте выручки, следовательно, у них и больше необходимость во внешнем финансировании.

3. Отношение спонтанных обязательств к выручке (—). Компании,

S0

которые спонтанно создают значительные обязательства из кредиторской задолженности, будут иметь относительно низкую потребность во внешнем финансировании.

4. Доля прибыли в выручке (рентабельность продаж, маржа). Чем выше маржа, тем большая часть чистой прибыли доступна для поддержания прироста продаж и тем ниже потребность во внешнем финансировании.

5. Процент нераспределенной прибыли (RR). Компании, оставляющие больше нераспределенной прибыли и не выплачивающие ее в виде дивидендов, имеют меньше потребностей во внешнем финансировании.

Уравнение 2.1 дает точный прогноз только для компаний, коэффициенты которых, как предполагается, остаются неизменными. Полезно получить и прогноз требовании к внешнему финансированию компаний, коэффициенты которых изменяются, но в процессе планирования нужно вычислять действительные дополнительные фонды, необходимые для прогнозирования финансовых отчетов.

Отношение между ростом выручки и требованиями к финансированию. Чем выше темп прироста выручки компании, тем больше ее потребность в дополнительном финансировании. Уравнение 4.1, представленное на рис. 4.1 графически, для демонстрации этого отношения.

Таблица 4.8

Потребность в дополнительном финансировании при различных темпах роста

| g | S | S і | AFN |

| 1 | 2 | 3 | 4 |

| 20% | 600 | 3600 | 293 |

| 10 | 300 | 3300 | 118 |

| 3,21 | 96 | 3096 | 0 |

| 0 | 0 | 3000 | -56 |

| -10 | -300 | 2700 | -230 |

1.

В таблице g - темп роста выручки, AS = g • S - прирост (уменьшение) выручки, S =3000; S = (1 + g) • S - прогнозируемая выручка; AFN - необходимые дополнительные фонды: AFN = 0,667 • AS - 0,067 • AS -0,019 • S1.

123

Табличные данные отражают потребности в дополнительном финансировании компании «К» при различных темпах роста. Рисунок 4.1 иллюстрирует четыре важных момента.

Рис. 4.1. Темп роста выручки и потребностями дополнительного финансирования

1. Финансовая целесообразность. При низких темпах роста компании не потребуется внешнего финансирования, и она даже может производить, генерировать, излишки денежных средств. Однако если компания растет быстрее, чем на 3,21% в год, она должна образовывать капитал за счет внешних источников. Скорость роста, равную g = 3,21%, положив в уравнении 2.1 при AFN = 0, И S = g*S0

При этом, чем выше скорость роста фирмы, тем больше требования к капиталу. Если менеджеры предвидят трудности при привлечении необ- ходимых капитальных ресурсов, они должны пересмотреть целесообразность планов расширения.

2. Влияние политики выплаты ДивиДенДов на потребности в финансировании. Политика в отношении выплаты дивидендов, выражаемая коэффициентом выплаты дивидендов (PR =1 - RR в уравнении 4.1), также влияет на требования к внешнему капиталу - чем выше дивидендные выплаты, тем меньше остается нераспределенной прибыли, а, следовательно, тем выше потребность во внешнем капитале. Значит, если компания предвидит трудности при привлечении капитала, она должна рассмотреть возможность снижения доли дивидендов. Это сдвинет вправо вниз прямую на рис. 4.1, что будет означать меньшую потребность во внешнем капитале при всех темпах роста.

Однако перед тем как менять политику в отношении выплаты дивидендов, менеджеры должны рассмотреть влияние подобного решения еще и на цену акции.Прямая на рис. 4.1, не проходит через начало координат. Таким образом, при низких темпах роста (ниже 3,21%) будут создаваться излишки фондов, поскольку новая нераспределенная прибыль плюс спонтанные фонды будут превышать требуемое увеличение активов. Только, если бы коэффициент дивидендов был равен 100%, что означало бы, что фирма не оставляет нераспределенной прибыль, прямая прошла бы через начало координат.

3. Капиталоемкость производства. Если коэффициент капиталоемкости низок, выручка может резко вырасти без значительного внешнего капитала. Однако если фирма капиталоемкая, даже небольшой рост потребует значительного количества дополнительного финансирования.

4. Рентабельность продаж. Маржа М также является важным определяющим условием уравнения необходимых фондов: чем выше доля прибыли, тем ниже потребности в финансировании. На рис. 4.1 увеличение доли прибыли заставит прямую сместиться вниз, и ее наклон также окажется более пологим. Из-за отношения, существующего между долей прибыли и потребностью в дополнительном капитале некоторым очень быстро растущим фирмам не нужно большого количества внешнего капитала. Например, в течение многих лет компания растет, делая очень незначительные займы и продавая небольшое количество акций. Однако как только компания лишилась патентной зашиты в своей отрасли обострилась конкуренция, доля прибыли компании снизилась, ее потребности во внешнем капитале возрастут, и она начнет привлекать его из банков и других источников.

При непостоянстве финансовых показателей прогнозирование финансовых потребностей осуществляется следующим образом.

И в формуле расчета необходимых дополнительных фондов, и метод прогнозирования финансовых отчетов в том виде, в котором мы изначально его использовали предполагают, что отношения активов и обязательств

и обязательств

к выручке остаются неизменными с течением времени. Это, в свою очередь, требует, чтобы каждая спонтанная статья активов и обязательств увеличивается с той же скоростью, что и выручка. Графически это представлено на рис. 4.2; график, во-первых, линеен, а во-вторых, проходит через начало координат. При этих условиях, если выручка компании увеличиваются с 200 до 400 млн. ден.ед., или на 100%, материальнопроизводственные запасы также должны возрасти на 100%, со 100 млн. до 200 млн.ден.ед.

Предположение постоянства отношений и темпов роста часто оказывается удобной, но бывают ситуации, когда такое предположение некорректно. Ниже рассматриваются три наиболее типичных примера, когда это оказывается именно так.

Эффект масштаба

При использовании многих видов активов возникает экономия, обусловленная ростом масштаба производства (положительный эффект масштаба). В этом случае отношение активов и обязательств к выручке обычно изменяются в иной степени, нежели сама выручка компании. Например, часто розничным продавцам приходится поддерживать некоторый минимальный запас различных товаров, даже если их продажи переживают временный спад. По мере восстановления продаж материальнопроизводственные запасы могут увеличиваться не так быстро, как темпы

продаж, поэтому отношение L материально-производственных запасов к

S

выручке снижается. Эта ситуация представлена на рис. 4.2б. Мы видим, что отношение материально-производственных запасов к выручке составляет 1,5, или 150%, когда уровень выручки составляет 200 млн. ден. ед., но это отношение снижается до 1,0, когда выручка поднимается до уровня 400 млн. ден. ед.

Отношение, представленное на рис. 4.2б, является линейным, но часто существуют и нелинейные отношения. На самом деле, если фирма использует одну из популярных моделей для определения уровня материально-производственных запасов - модель оптимальной партии заказа, темп роста запасов будет равен только квадратному корню из темпа прироста выручки. Эта ситуация представлена на рис. 4.2в, где скорость прироста материально-производственных запасов убывает по мере роста продаж. Иначе говоря, при крупных объемах поставок даже значительный их дальнейший прирост не потребует крупных инвестиции в запасы.

Скачкообразное наращивание основных средств

Во многих отраслях технологические соображения требуют, чтобы для конкурентоспособности фирма должна наращивать основные средства — обычно это делается сразу в больших объемах, скачкообразно. Активы, приобретаемые в рамках подобных проектов расширения бизнеса, часто называют крупными. Например, в целлюлозно-бумажной промышленности существует ярко выраженный эффект масштаба при производстве первичной целлюлозы. Когда компания, производящая бумагу, увеличивает мощности, она должна осуществлять установку крупных активов. Ситуация такого типа отражена на рис. 4.2. Здесь принято, что минимальный экономически выгодный объем производства требует инвестиций и основные фонды не менее 75 млн. ден. ед. и что завод может производить продукцию на сумму 100 млн. ден. ед. Если фирма собирается быть конкурентоспособной, ей просто необходимо иметь основные средства на сумму как минимум 75 млн. ден. ед.

Избыточные активы, возникающие в результате ошибок прогнозирования

Рис. 4.2 опирается на целевые, плановые отношения между выручкой и активами. Однако действительные уровни выручки часто отличаются от их прогнозов и действительное отношение активов к выручке в каждый момент времени может значительно отличаться от целевого. Для иллюстрации этого предположим, что фирма (см. рис. 4.2б), могла бы, когда ее выручка достигла 200 млн. ден. ед., а материально-производственные запасы 300 млн. ден. ед., предвидеть увеличение объемов выручки до 400 млн. ден. ед. и затем увеличение материально-производственных запасов до 400 млн. ден. ед. в ожидании увеличившихся объемов выручки. Однако неожиданный экономический спад оставил выручку на уровне 300 млн. ден. ед.

Действительные материально-производственные запасы фирмы будут составлять 400 млн. ден. ед., но потребности в них с целью удержания выручки на уровне 300 млн. ден. ед. будут ограничены только суммой 350 млн. ден. ед. Таким образом, материально-производственные запасы будут превышать необходимое количество на 50 млн. ден. ед. Позднее, когда фирма будет строить прогноз на следующий год, она должна осознавать, что выручка может вырасти на 100 млн. ден. ед. без увеличения материальнопроизводственных запасов, но любое увеличение выручки больше чем на 100 млн. ден. ед. потребует дополнительного финансирования для дальнейшего наращивания запасов.

Рис. 4.2. Типы отношения запасов и основных средств к объему выручки, млн. ден. ед. а) постоянное отношение; б) эффект масштаба, снижающееся отношение; в) нелинейное отношение; г) крупные активы

Другие технологии прогнозирования финансовых отчетов

Если наблюдается какой-либо из перечисленных выше эффектов (масштаба, излишняя мощность или крупных активов), то отношение Al/S0 не будет постоянным, и, значит, при прогнозировании гипотеза о постоянстве роста не должна использоваться. В данном случае будет необходимо использовать другие технологии для прогнозирования уровня

127

активов и потребностей в дополнительном финансировании, например, линейную регрессию и метод корректировки незагруженных мощностей.

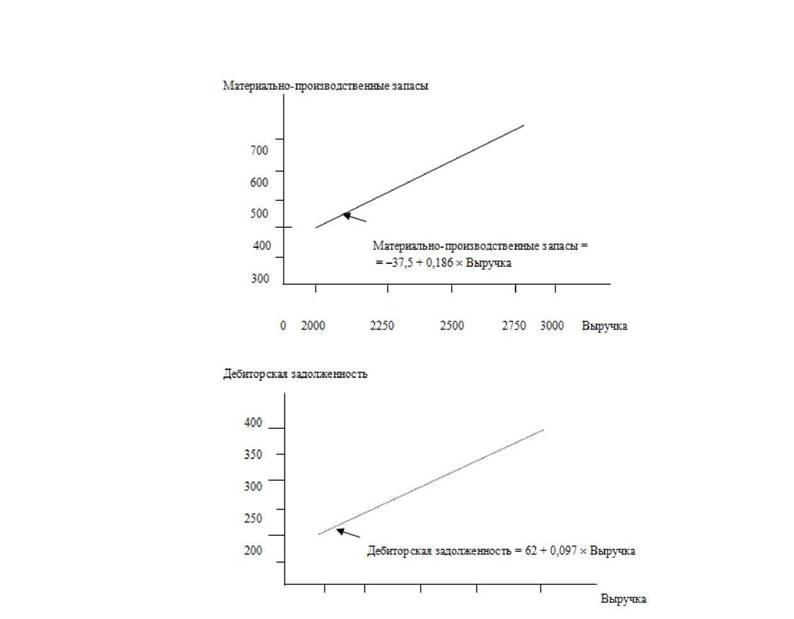

Если предположить, что отношение между определенным типом активов и выручкой является линейным, то мы можем воспользоваться простой линейной регрессией для оценки потребности фирмы в этих активах при любом заранее заданном приросте уровня выручки (рис. 4.3). Уравнения регрессии, построенные при помощи финансового калькулятора или электронной таблицы, также представлены на каждом графике. Прогнозируемое отношение материально-производственных запасов и выручки, млн. ден. ед.:

Материально-произвоДственные запасы = -35,7 + 0,186 х выручка.

Если нанесенные точки лежат очень близко к линии регрессии, что указывает на то, что на изменения материально-производственных запасов мало влияют факторы, отличные от изменений объемов продаж. В данном случае коэффициент корреляции между материально-производственными запасами и выручкой равен всего 0,71, что указывает на то, что существует не очень сильная линейная связь между этими двумя переменными.

Тем не менее, регрессионная связь оказывается достаточно очевидной, чтобы иметь основание использовать ее для прогнозирования уровня материально-производственных запасов как функции от выручки. Например, мы можем использовать отношение регрессии для прогнозирования уровня материально-производственных запасов на 2017 год. Поскольку выручка за 2017 год планируется на уровне 3300 млн., материально-производственные запасы на 2017 год должны составлять:

Запасы = -35,7 + 0,186 х 3300 = 578 млн. ден. ед.

Полученное значение на 99 млн. меньше, чем результат предварительной оценки, основанной на методе прогнозирования финансовых отчетов. Эта разница возникает, потому что при использовании последнего метода принималось, что отношение материально-производственных запасов к выручке будет оставаться неизменным.

При проведения анализа результатов регрессии было решено, что новый прогноз необходимых дополнительных фондов должен разрабатываться, исходя из короткого периода оборота дебиторской задолженности и большего коэффициента оборота материально-производственных запасов. Уровни активов в 2016 году были выше средних показателей по отрасли, следовательно, предварительные оценки их значений на 2017 год в табл. 4.3 были тоже завышенными. После использования линейная регрессия, прогноз 2017 года отразил как средние отношения значений этих счетов к выручке в течение пятилетнего периода, так и тенденцию изменения значений переменных, в то время как метод прогнозирования финансовых отчетов, рассмотренный ранее, предполагал, что неоптимальные соотношения 2016 года сохранятся в 2017 году и дальше. Эта корректировка гипотез позволила в значительной степени улучшить данные прогноза; откорректированный результат представлен в столбце 3 табл. 4.7.

Рис. 4.3. Модель линейной регрессии, млн. ден. ед.

Корректировка незагруженных производственных мощностей.

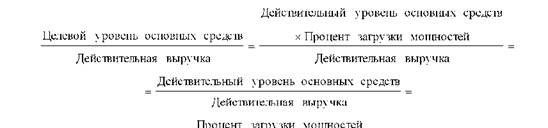

Воспользуемся снова данными табл. 4.2 и 4.3, но теперь будем считать, что существует избыток основных средств. В частности, что основные средства в 2016 году использовались только на 96%. Если бы основные средства использовались на всю мощность, выручка за 2016 год могла бы составить: ден. ед., а не

Этот расчет показывает, что отношение основных средств к выручке должно составлять не 33,3%, как было подсчитано ранее.

По прогнозу компании было необходимо увеличивать объемы основных средств теми же темпами, что и объемы выручки, т. е. на 10%. Это означает увеличение с 1000 млн. до 1100 млн. ден. ед. Действительно необходимый прирост активов меньше и составляет всего 56 млн. ден. ед. Таким образом, скорректированный прогноз загрузки мощностей будет на 100 - 56 = 44 млн. ден. ед. меньше предыдущего. При меньших требованиях к основным средствам предполагаемые необходимые дополнительные фонды снизятся с прогнозируемых 118 млн. ден. ед. до 118 - 44 = 74 млн. ден. ед.

При избытке производственных мощностей выручка может вырасти до уровня, который обеспечивают производственные мощности, без увеличения основных средств, но если выручка превышает этот уровень, потребуется дополнительное наращивание основных средств. Та же ситуация может возникнуть по отношению к материально-производственным запасам, и их необходимый дополнительный объем будет определяться точно так же, как и в случае основных средств. Теоретически такая же ситуация может произойти с другими типами активов, но на практике эффект незагруженности производственных мощностей обычно сказывается только на расчете потребностей в основных средствах и материальнопроизводственным запасах.

Еще по теме Модели расчета дополнительных фондов:

- Модели расчета дополнительных фондов

- Расчет фонда оплаты труда профессорско-преподавательского состава

- Консолидированный бюджет

- Лекция 5. Планирование производства

- Каковы задачи, порядок формирования и распределения средств Фонда обязательного медицинского страхования РФ?

- 11.3. Методы оценки стоимости фирмы по остаточным доходам

- Приложение Н (обязательное) Методика определения нормативных затрат на оказание государственных (муниципальных) услуг в сфере дошкольного образования

- Капитал организации, его формирование и использование

- Качество торгового обслуживания

- Основы планирования общественных финансов