14.3.3. Приведение матричной игры т?п к задаче линейного программирования.

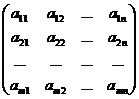

Пусть имеем игру размерности т?п с матрицей

.

.

Обозначим через р*=(p1;...;рт), q*=(q1;...;qn) оптимальные смешанные стратегии игроков А и В.

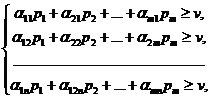

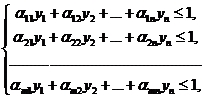

Стратегия р* игрока А гарантирует ему выигрыш не меньше v, независимо от выбора стратегии Bj игроком В (теор. 3). Это можно записать так:  , (13)

, (13)

где p1+p2+...+рт=1; рi?0 (i=1,…,m).

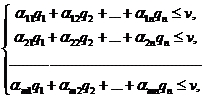

Аналогично стратегия q* игрока В гарантирует ему проигрыш не больше v, независимо от выбора стратегии Аi игроком А, т.е.

(14)

(14)

где q1+q2+…+qп=1; qj?0 (j=1,…,п).

Поскольку элементы платежной матрицы на основании теоремы 5 всегда можно сделать положительными, то и цена игры vgt;0.

Преобразуем системы (13) и (14), разделив обе части каждого неравенства на положительное число v, и введем новые обозначения: pi/v=хi, qj/v=yj (i=1,…,m; j =1,…,п). Получим:

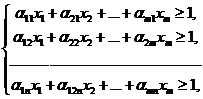

(15)

(15)

где

х1+х2+...+хт=1/v; хi?0 (i=1,…,m), (16)

и

(17)

(17)

где

у1+у2+…+уп=1/v; уj?0 (j=1,…,п). (18)

Так как игрок А стремится максимизировать цену игры v, то обратная величина 1/v будет минимизироваться, поэтому оптимальная стратегия игрока А определится из задачи линейного программирования следующего вида: найти минимальное значение функции z=х1+х2+...+хт при ограничениях (17), (18).

Оптимальная смешанная стратегия игрока В определится решением задачи следующего вида: найти максимальное значение функции w=у1+у2+…+уп при ограничениях (17), (18).

Решив пару двойственных задач, далее определим:v= =

= , pi=

, pi= , qj=

, qj= (i=1,…,m; j=1,…,п).

(i=1,…,m; j=1,…,п).

Проиллюстрируем решение матричной игры сведением ее к задаче ЛП.

Пример 8. Два сельскохозяйственных предприятия А и В выделяют денежные средства на строительство трех объектов. С учетом особенностей вкладов и местных условий прибыль предприятия А в зависимости от объема финансирования выражается элементами матрицы  . Убыток предприятия В при этом равен прибыли предприятия А. Требуется найти оптимальные стратегии предприятий А и В.

. Убыток предприятия В при этом равен прибыли предприятия А. Требуется найти оптимальные стратегии предприятий А и В.

¦ Обозначим чистые стратегии предприятий А и В через А1,А2,А3 и B1,B2,B3 соответственно. Предположим, что предприятие А располагает общей суммой а тыс. ден. ед., отпускаемой на строительство трех объектов. Аналогично и предприятие В имеет сумму в b тыс. ден. ед., отпускаемую на строительство тех же трех объектов. Тогда чистая стратегия А1 – это выделение a1 тыс. ден. ед. предприятием А на строительство первого объекта; A2 – чистая стратегия предприятия А, которое выделяет сумму a2 тыс. ден. ед. на строительство второго объекта; А3 – чистая стратегия предприятия А, которое выделяет сумму a3 тыс. ден. ед. на строительство третьего объекта. Общая сумма средств, выделяемых на строительство трех объектов, a=a1+a2+а3. Аналогично определяются чистые стратегии и для предприятия В.

Проверим игру на наличие седловой точки:

?=

aij=4, ?=aij=6, ???,

aij=4, ?=aij=6, ???,

поэтому решение игры определяем в смешанных стратегиях.

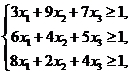

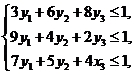

Цена игры v заключена между нижней ? и верхней ? ценами, т.е. 4?v?6. Составим задачу ЛП для каждого игрока.Для игрока А: Для игрока В:

z=х1+х2+х3?min, w=у1+у2+у3?max,

хi ?0 (i=1,2,3), уj?0 (j=1,2,3).

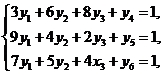

Вводя балансовые переменные х4?0, х5?0, х6?0 для исходной задачи и у4?0, у5?0, у6?0 для двойственной задачи, модели задач преобразуем к канонической форме. При этом балансовые переменные двойственной задачи станут базисными.

При «ручном» счёте проще решать двойственную задачу, т.к. она не требует введения искусственных переменных. Соответствие

| между переменными пары взаимно двойственных задач будет следующее (табл.4): Решим, например, двойственную задачу ЛП, построенную для опреде-ления выигрыша предприятия В. Ка- | ||||||||||||||||||||||||||||||||||||||||||

ноническая форма задачи имеет вид:

w=у1+у2+у3?max;

уj?0 (j=1,…,6).

Решая ее симплекс-методом, имеем (итерации 0–2) оптимальный план

Итерация 0 Итерация1

| БП | y1 | y2 | y3 | y4 | y5 | y6 | Р | О |

| БП | y1 | y2 | y3 | y4 | y5 | y6 | Р | О |

| w | -1 | -1 | -1 | 0 | 0 | 0 | 0 | – |

| w | -1/2 | 0 | 1/3 | 1/6 | 0 | 0 | 1/6 | – |

| y4 | 3 | 6 | 8 | 1 | 0 | 0 | 1 | 1/6 |

| y2 | 1/2 | 1 | 4/3 | 1/6 | 0 | 0 | 1/6 | 1/3 |

| y5 | 9 | 4 | 2 | 0 | 1 | 0 | 1 | 1/4 |

| y5 | 7 | 0 | -10/3 | -2/3 | 1 | 0 | 1/3 | 1/21 |

| y6 | 7 | 5 | 4 | 0 | 0 | 1 | 1 | 1/5 |

| y6 | 9/2 | 0 | 8/3 | -5/6 | 0 | 1 | 1/6 | 1/27 |

у*=( ;…;

;…; )=(1/27; 4/27; 0; 0; 2/27; 0).

)=(1/27; 4/27; 0; 0; 2/27; 0).

| С учетом основной теоремы двойственности и соответствия между переменными оптимальный план исходной задачи запишется в виде | Итерация 2

|

х*=( ;…;

;…; )=(2/27; 0; 1/9; 0; 0; 17/27), z*=5/27.

)=(2/27; 0; 1/9; 0; 0; 17/27), z*=5/27.

По формулам v= =

= ,

,  =хi,

=хi,  =уj (i=1,…,т, j=1,…,п) получим цену игры v=27/5 и вероятности

=уj (i=1,…,т, j=1,…,п) получим цену игры v=27/5 и вероятности  и

и  для оптимальных смешанных стратегий соответственно предприятий А и В:

для оптимальных смешанных стратегий соответственно предприятий А и В:

=27/5?2/27=2/5,

=27/5?2/27=2/5,  =27/5?0=0,

=27/5?0=0,  =27/5?1/9=3/5,

=27/5?1/9=3/5,

=27/5?1/27=1/5,

=27/5?1/27=1/5,  =27/5?4/27=4/5,

=27/5?4/27=4/5,  =27/5?0=0.

=27/5?0=0.

Таким образом, оптимальными смешанными стратегиями сельскохозяйственных предприятий А и В являются стратегии р*=(2/5;0; 3/5) и q*=(1/5; 4/5;0) соответственно при гарантированном получении предприятием А независимо от стратегий предприятия В прибыли не менее 27/5=5,4 тыс. ден. ед. Убыток предприятия В при этом составит не более 5,4 тыс. ден. ед.

Итак, из общей суммы средств а тыс. ден. ед., выделяемых предприятием А на строительство трех объектов, на долю первого объекта должно выделяться 40%, второго – 0% и третьего – 60% этой суммы. Аналогично распределяются средства b тыс. ден. ед. предприятием В: на долю первого объекта приходится 20%, второго – 80% и третьего – 0 % общей суммы. ?

Еще по теме 14.3.3. Приведение матричной игры т?п к задаче линейного программирования.:

- • Принцип оптимальности в планировании и управлении, общая задача оптимального программирования • Формы записи задачи линейного программирования и ее экономическая интерпретация • Математический аппарат • Геометрическая интерпретация задачи • Симплексный метод решения задачи 2.1. Принцип оптимальности в планировании и управлении, общая задача оптимального программирования

- 2.2. Формы записи задачи линейного программирования и ее экономическая интерпретация

- Решение задач линейного программирования в MS Excel

- 6.4. Математика геометрия Евклида как первая естественно-научная теория; аксиоматический метод; математические доказательства; линейная алгебра с элементами аналитической геометрии; линейное программирование

- 4. Разработка Л. В. Канторовичем метода линейного программирования.

- б. Линейное программирование

- Общая постановка задачи динамического программирования

- 16.5. Задача динамического программирования в терминах теории графов.

- 16.4. Решение задачи о кратчайшем пути методами динамического программирования.

- 5.2. Предельная полезность и цены 5.2.1. Двойственные оценки в задачах математического программирования

- Основные этапы развития технологий программирования Программирование в кодах и ассемблер

- 14.3. Решение матричных игр в смешанных стратегиях.

- Матричный менеджмент: организационные структуры нашего времени

- 21.3. Матричная алгебра в бухгалтерском учете на персональном компьютере

- Проектные и матричные структуры

- приведенная стоимость

- 2.2. Приведение к базовому периоду