В ДОЛГАХ-НУ И ЧТО?

За последние пятнадцать лет номинальная задолженность домохозяйств более чем утроилась. К концу 2003 г. она достигла ошеломляющих 9,4 трлн долл. — больше тех

- трлн долл., которые должно правительство США[150]. Однако рост долга не всегда является проблемой. Намного важнее способность должника погашать долг и проценты по нему. Иными словами, имеет значение соотношение между задолженностью и обязательствами по обслуживанию долга, с одной стороны, и доходами и стоимостью имущества — с другой.

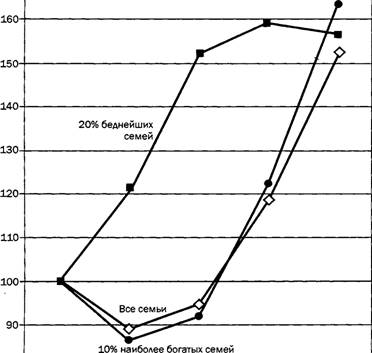

В отношении к доходам после уплаты налогов задолженность американских домохозяйств выросла с примерно 60% в 1970-е годы до 90% в 2000 г. Но богатство росло быстрее долгов. За период 1989—2001 гг. чистая стоимость имущества средней американской семьи, а также состоятельных ималообеспеченныхвырослаболеечемна50% (рис. 8.1) — факт, вряд ли совместимый с утверждением, что процветание США «по большей части» финансируется в долг[151].

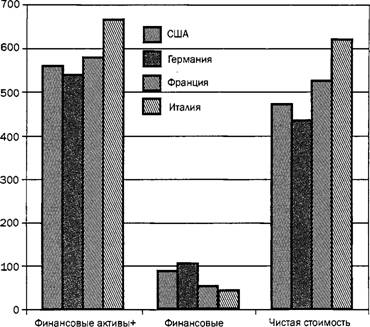

Международные сравнения (рис. 8.2) говорят о том же. Хотя представленные данные отличаются ограниченной со - поставимостью[152], тем не менее вполне очевидно, что в Италии и Франции домохозяйства имеют более устойчивое финансовое положение, чем в США. В то же время положение немецких домохозяйств явно хуже, чем американских. В любом случае, нужно признать, что в соотношении имущества и долга в Америке нет ничего драматического.

ПРОЦЕНТ ВМЕСТО АРЕНДНОЙ ПААТЫ

Картина получается еще радужнее, если рассматривать не общую сумму долга, а расходы по его обслуживанию. При оценке устойчивости финансового положения домохозяйства расходы на обслуживание долга — более важный показатель, и он не всегда синхронизирован с суммой дол-

80 “І і і 1 i

1989 1992 1995 1998 2001

Источники: Federal Reserve Board (www.federalreserve.gov) и расчеты автора.

Рис. 8.1. Чистая стоимость имущества семей (с учетом инфляции) в США (1989= 100).

га.

Например, в 2001—2003 гг. возможность рефинансировать ипотечные кредиты дала миллионам американцев шанс получить дополнительный капитал и при этом понизить месячные платежи по закладной. Иными словами, их задолженность возросла, а обязательства по обслуживанию долга уменьшились. Эта операция была использована и для погашения более дорогостоящего, не вычитаемого из налогов потребительского кредита — и в этом случае совокупная сумма долга могла остаться прежней[153].

жилая недвижимость обязательства имущества

Источники: Babeau and Sbano (2003), pp. 9, 21, 23, 27, 29; расчеты автора.

Рис. 8.2. Активы и обязательства семей в США, Германии, Франции и Италии (отношение к совокупному доходу после уплаты налогов,

2000 г.,%).

Тем не менее, согласно официальной статистике, за последние годы расходы американских домохозяйств на обслуживание долга несколько возросли. В третьем квартале 2003 г. сумма процентов по ипотечным и потребительским кредитам составляла 13,1% дохода, а десятью годами раньше— 10,9%и.

Однако в этой тенденции нет ничего тревожного при условии, что движение не будет слишком ускоряться. Все дело в том, что с ростом доходов та часть, которая расходуется домохозяйством на удовлетворение насущных потребно - стей, имеет тенденцию уменьшаться.

В 1960 г. 29,9% дохода после уплаты налогов американские домохозяйства расходовали на питание, одежду и обувь. К1980 г. расходы на предметы первой необходимости сократились до 2 3,1 % дохода после уплаты налогов, а в 2003 г. они составили все - го 16,7%[154]. Это означает, что появилось больше денег для другого — для предметов роскоши, например, или, да-да, для выплаты долгов.К тому же рост долговых обязательств отражает склон - ность владеть собственным домом. В 1990 г. недвижимостью владели менее 64% семей; к 2003 г- »собствен - ном доме жили уже 68,4% семей — исторический рекорд, причем численность населения за этот период существенно выросла (см. главу 7).

В результате роста числа домовладельцев платежи за аренду жилья снизились с 3,5% дохода после уплаты налогов в 1990 г. до 2,3% в 2003 г.[155] Это изменение может показаться незначительным, но это не так, если учесть огромный рост цен на жилье в тот период. В отличие от ипотечных кредитов арендные платежи не рассматриваются как часть задолженности, поэтому официальная статистика показывает увеличение обязательств по ипотечным кредитам, но не отражает экономию в результате сокращения расходов на аренду жилья.

Еще по теме В ДОЛГАХ-НУ И ЧТО?:

- Подход США к вопросу о «русских долгах»

- Книга 5. Глава III «О государственных долгах»

- о том, что мы должны делать, что на самом деле делаем и что нам стоило бы делать

- Политика США в вопросе о военных долгах и репарациях и ее роль в восстановлении военно-промышленного потенциала Германии

- ЧТО ПРОЦВЕТАЕТ И ЧТО УМИРАЕТ ВО ВРЕМЯ ВОЙНЫ*

- Что происходит и что за этим кроется?

- 2.0 долгах дореволюционных правительств России и контрпретензиях СССР к правительству США

- РАЗДЕЛ 0. У БАРБОСА ЕСТЬ ВОПРОСЫ. Что такое "много" и что такое "мало"?

- Линдблом Ч.. Рыночная система. Что это такое, как она работает и что с ней делать. М.: Изд. дом Гос. ун-та - Высшей школы экономики,2010. - 320 с., 2010

- Что может и что не может быть запатентовано

- Что может и что не может быть защищено

- Что может и что не может быть защищено

- О ТОМ, ЧТО ПЕРСПЕКТИВНО, И О ТОМ, ЧТО НЕ ОЧЕНЬ

- Кому и на что?

- Вы получаете то, за что платите

- 5. ЧТО ЗА ПОВОРОТОМ?

- Что такое «оценка»?

- Что остановит бурю

- Что такое интеллект?

- Что такое маркетинг?