МОДЕЛЬ ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ Дж. ХИКСА-Э. ХАНСЕНА

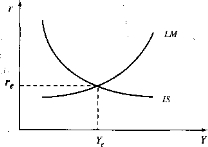

Эта модель представляется в виде диаграммы, образованной кривыми спроса IS и предложения LM, точка пересечения которых определяет равновесное значение ставки процента г и уровня национального дохода Y в зависимости от условий, сложившихся на товарном и денежном рынках в закрытой экономике.

Данная модель предложена Дж. Хиксом[65] и развита затем Э. Хансеном. Цель модели - интегрировать в себе реальный и денежный секторы экономики.Кривая IS отражает соотношение между процентом и уровнем национального дохода, при котором обеспечивается равновесие на товарном рынке. Кривая LM отражает соотношение между процентом, ставкой и уровнем национального дохода, при котором обеспечивается равновесие на денежном рынке (рис. 4.8).

Кривая IS представляет траекторию изменения ставки процента, равновесной по сбережениям и инвестициям при изменении дохода, a LM - траекторию той же ставки процента, равновесной по спросу и предложению денег при изменении дохода. Тем

самым эта модель связывает процент денежный и реальный, формируемый производственным сектором экономики, - аналоги процента по К. Виксе- лк) - натурального и денежного. Кривые IS и LM могут иметь различный наклон в зависимости от эластичности сбережений и инвестиций, спроса и предложения денег, от изменения дохода. Причем при сокращении дохода наклон кривых

Рис. 4.8. Графическое представление модели Хикса-Хансена

может существенно меняться. Кроме того, процент не может снижаться бесконечно (хотя современная экономика демонстрирует снижение до нуля, но в результате специальных воздействий и решений властей), следовательно, дальнейший рост инвестиционных расходов, дохода и, как следствие, сбережений может происходить при этой минимальной величине процента.

Эффект богатства А.

Пигу был следующим шагом по расширению значения модели IS-LM, так как снимал ряд отличий неоклассического и кейнсианского подходов в теории денег. Спрос зависит не только от текущего дохода, но и от использования различных видов богатства, поэтому спрос на деньги зависит также от элементов национального богатства. В этом случае деньги не нейтральны в экономике. Как видим, совершенствование моделей шло последовательно - путем расширения некоторых трактовок допущений, усложнения самих моделей, приближения их к реальной действительности. Тем не менее учесть в необходимом объеме эту связь как раз не удается, и экономическая политика сводится к вариантам воздействия на совокупный спрос, элементы денежного спроса и виды отдельных активов, изменение цен на которые приводит к изменению спроса, Дохода, процента с вытекающим изменением инвестиций и сбережений.С помощью модели Хикса-Хансена удалось объяснить возникающую в экономике довольно уникальную ситуацию, получившую название “ликвидной ловушки”, и предложить соответствующую экономическую политику. Явление это не редкое, х°тя и в некотором смысле уникальное, поскольку при возникновении требует особых действий правительства. Состоит оно

в том, что агенты изменяют мотив поведения относительно ликвидности, которой располагают. Они переводят всю или значительную долю ликвидных активов в самую ликвидную форму - деньги. Автоматически владельцы ценных бумаг несут потери, и значительные, поскольку спрос на ценные бумаги и их цена сокращаются.

Неоклассическая ветвь теории денег и денежного обращения исходила из тезиса, что деньги нейтральны, но, по существу, сводилась к теории спроса на деньги, глубоко не рассматривая связь этого института [денег] с другими институтами и реальными процессами в экономике. Фактически развитие положения о нейтральности означало констатацию непригодности правительственных вмешательств и полностью подрывало основы фискальной политики. В то время, как модель Хикса-Хансена, наоборот, рассматривая “ловушку ликвидности”, подтвердила, что в такой ситуации оказывается неэффективной монетарная политика.

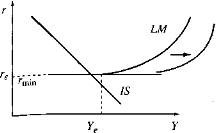

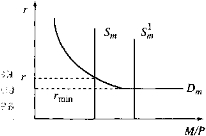

Ликвидная ловушка возникает, когда процентные ставки относительно низки, так что серьезно не могут влиять на динамику денежного рынка. В условиях кризиса экономики 2001-2002 гг. председатель резервной системы США А. Гринспен снизил процентные ставки до предельно низкого уровня, тем самым как бы откровенно создав ситуацию ликвидной ловушки. Полезность такой политики при замедляющемся экономическом росте и исчерпывающейся экономической активности состоит в том, что негативные тенденции подогреваются спекуляциями на фондовом рынке. Сбить масштаб самостоятельно подогреваемых спекуляций можно посредством изменения направленности инвестиционного потока, для чего и выбран указанный способ. В этом случае процент не влияет на денежный рынок, но задает предпочтение ликвидности, когда можно взять взаймы деньги, использовать их на инвестиционные цели и расплатиться с кредитом. Однако когда экономика уже находится в ситуации ликвидной ловушки, обеспечить влияние процента на инвестиции довольно сложно. Денежные трансакции сами по себе становятся более актуальными. Смещение кривой LM вправо (см. рис. 4.9а) не влияет на процент, установленный при значении национального дохода Ye на уровне rmin.Поскольку, увеличивая предложение денег в состоянии, близком к ликвидной ловушке, невозможно повлиять на реальную процентную ставку (как показано на рис. 4.9б - равновесие на денежном рынке), постольку экспансионистская денежная

а б

Рис. 4.9. Ликвидная ловушка в модели Хикса-Хансена

политика способна провоцировать значительную инфляцию. Процентная ставка не сможет долго не реагировать на появившуюся значительную денежную массу в экономике - она будет подниматься вместе с ускоряющейся инфляцией, выводящей ситуацию из ликвидной ловушки.

Экономическая политика требует учета проблемы ликвидной ловушки потому, что экономисту довольно трудно сразу сказать, при какой ставке rmin возникнет ликвидная ловушка.

Эта процентная ставка может быть и относительно велика, скажем, и 10%, все зависит от условий, в частности, начальной точки движения экономики, эластичности кривых LM и IS, ситуации на денежном рынке, состояния прочих институтов, в том числе ответственных за кредит и его обращение.Таким образом, при относительно низком проценте, скажем, как в Японии, может и не возникнуть ситуации ликвидной ловушки, а при относительно высоком, как в слаборазвитых странах, эта ситуация является обычно довольно ярким примером. Ее можно считать даже символом отсталости. Действительно, в отстающих по развитию странах всегда не хватает ликвидности, а денежная политика при этом становится бессильной и только провоцирует инфляцию, но не помогает создавать ликвидность.

Однако причина и исправление этой ситуации не вписываются в модель Хикса-Хансена, как и в любую другую модель в Рамках “мэйнстрима” неоклассического или кейнсианского направления. Причина банальна и сводится к тому, что отстают и неэффективны институты, во-первых, отвечающие за кредит, в°'Вторых, определяющие технологическую и инфраструктурою подготовленность производств эти кредиты принять, освоить.

Для преодоления подобной неэффективности нужны инвестиции. Возможно, это самый главный хозяйственный парадокс - увеличить эффективность можно только дополнительными затратами, т.е. посредством насыщения монетарного диапазона функционирующей системы и расширения полезных функций требуемого качества. “Ловушка бедности” для этих стран состоит в отсутствии дополнительных источников инвестиций, величина которых должна быть значительной, так как неэффективность, как правило, высока. Преодоление “инвестиционной ловушки” нельзя, на мой взгляд, связывать с увеличением нормы сбережений - это порочный круг, потому как, согласно кейнсианским представлениям, именно сбережений и не хватает в этих странах для осуществления инвестиций. В “инвестиционной ловушке”, подобно ликвидной (ее даже можно показать на том же графике - рис. 4.9), динамика ставки процента не повлияет на инвестиционный спрос. Тогда выходом являются институциональные способы воздействия не только на процент, но и на аккумулирование сбережений. В России стоит задача проведения такой финансовой, кредитно-денежной политики, которые способствовали бы инвестиционному буму без серьезного увеличения инфляции, но чтобы эти инвестиции служили делу структурной перестройки экономики и повышению эффективности. С одной стороны, низкая производительность труда в абсолютном измерении, с другой - высокая производительность на доллар заработной платы. Поэтому как будто нужно повышать заработную плату, что обеспечит и социальную поддержку правительству, но это создаст инфляционное напряжение, повысит удельные трудозатраты и в среднесрочной перспективе не сыграет положительной роли в производительности - она не возрастет. Повышение заработной платы будет воспринято как должное в связи с теми “трансформационными” мотивациями, в том числе и сиюминутного обогащения, которые сформировались у подавляющего большинства экономических агентов. Весьма проблематично в условиях, когда до 70% доходов люди тратят на текущее потребление, а сбережения составляют 15-17%, увеличить норму накопления. Для этого необходимо насыщение полезности от основных потребностей общества, соответствующее состояние сберегательных институтов и доверия к ним, а также подготовленность институтов, отвечающих за перелив сберегаемой части дохода в инвестиции, в приращение элементов национального богатства.

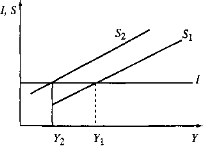

Еще одним важным достижением кейнсианского направления экономической мысли было открытие “парадокса бережливости”. Суть его состоит в том, что если возникает стремление увеличивать национальное богатство, т.е. сберегать (хотя я не ставил бы знака равенства между этими понятиями, поскольку под сбережением у кейнсианцев понимается все-таки тезаврация ликвидного актива - денег), то эти сбережения могут сократить национальный доход следующего периода и по этой причине не внести ожидаемого вклада в приращение национального богатства.

Рис. 4.10. Модель “Парадокс сбережений”

Как же тогда быть все с тем же примером Японии, где норма сбережений достигает 33, а иногда и 35% национального дохода. Страна, бедная природными ресурсами, опираясь на свои традиции, культуру, экономические институты, создала прочный страховочный пояс и, используя этот резерв, успешно ведет свое хозяйство. Почему же возникает “парадокс бережливости”? При росте изымаемой части на сбережение национального дохода все меньше остается его для нужд текущего потребления и инвестиций. Если отсутствуют эффективные институты трансформации сбережений в инвестиции, тогда подобная всеобщая стратегия накопления приведет к сокращению инвестиций, а затем и национального дохода и в результате самих сбережений. Таким образом, мотивация стать богаче обернется тем, что страна станет беднее. Однако этот эффект возможен только теоретически, на примере конкретной модели, графически иллюстрированной рисунком (рис. 4.10).

Вопрос, что нужно делать в условиях кризиса экономики, спада производства: наращивать или сокращать сбережения, неправомерен. В условиях кризиса нужно противодействовать ухудшению социального положения граждан и нейтрализовы- Вать источники кризиса, чтобы вернуть экономику к состоянию Устойчивого развития. Понятно, что при трансформации экономики повышение нормы сбережений, когда институты не готовы пРевращать сбережения в инвестиции, лишает экономику возможности “структурного маневра”, это значит потерять необхо

димый ресурс на осуществление трансформации и, кстати, еще более углубить кризис. Но именно в этом “парадокс бережливости” не проявляется, он отсутствует и не может возникнуть по объективным причинам.

При трансформационном спаде экономики норма сбережений, как показывает опыт, не может увеличиваться. Сбережения обесцениваются высокой инфляцией, а также в ходе преобразований кредитных институтов подрывается доверие к ним и к государству. Причина - неверная экономическая политика, направленная на дестабилизацию хозяйственной системы, снижение устойчивости ее развития. Даже если бы такие действия отсутствовали, правительству, осуществляющему структурную реорганизацию экономики, не следовало бы ставить целью наращивание сбережений, по крайней мере на первой стадии такой политики. Как видим, “парадокс бережливости” возникает только при условии постановки характерной цели экономической политики и готовности экономики именно в соответствии с данной моделью реагировать на поставленную задачу увеличения богатства.

В периоды быстрого ускорения инфляции, а именно такие обстоятельства возникают при либерализации экономики, особенно по варианту “шоковой терапии”, как в России, может наблюдаться так называемый эффект Фишера[66], когда номинальная процентная ставка увеличивается в одинаковой пропорции с ростом цен. Естественно, этот эффект “съедает” реальные денежные остатки, поскольку они сокращаются при росте цен и процентных ставок. Соразмерный рост инфляции и номинального процента говорит о том, что реальная процентная ставка практически не меняется. Этот эффект согласуется с современными неоклассическими позициями, согласно которым монетарная политика в долгосрочном периоде не оказывает заметного влияния на уровень цен в экономике, поскольку реальная ставка процента остается прежней при синхронном изменении номинальной ставки и уровня цен. Означает ли это положение, что оно справедливо для любой страны, для любого исторического периода и что на монетарную политику нужно смотреть снисходительно? Конечно, нет. Оно и не противоречит монетарному правилу, провозглашающему необходимость увеличения денеж

ной массы соразмерно росту ВВП. Кстати, очень важным обстоятельством является то, что многие решения в денежной сфере подчинены тем или иным правилам, поэтому и возникающие явления или эффекты обретают формулу похожих правил, которые, впрочем, могут с течением времени не находить подтверждения.

Инфляция, порожденная либерализацией и открытием рынков, в слабо развитых странах часто вызывала эффект Тан- зи-Оливера, когда бюджетный дефицит способствует возрастанию инфляции, усиливаемой либерализацией, что приводит к сокращению реальной стоимости налоговых поступлений, величины собираемых налоговых доходов, увеличивает бюджетный дефицит и стимулирует правительство на эмиссионные способы его погашения, в еще большей степени провоцируя рост цен. Очень похожий эффект наблюдался в России в 1992-1993 гг., хотя инфляция имела не только монетарную, но и структурную природу, т.е. была вызвана либерализацией, мгновенным открытием рынков и снятием всех ограничений с процесса ценообразования, что в условиях монополизированных экономически неэффективных организаций обеспечивало рост цен. При этом сокращались налоговые сборы и бюджетный дефицит погашался, в том числе инфляционным источником, включая и эмиссию, которая при проведении рестриктивной стабилизационной политики в конце концов была свернута, так что объем денежной массы составлял всего 12% ВВП, что является беспрецедентным случаем демонетизации экономики р мировой экономической истории. Превышение дефицита бюджета над ресурсом его финансирования действует в сторону снижения инфляции. В любом случае, согласно имеющимся данным наблюдений по развивающимся странам, эффект Танзи-Оливера может быть ликвидирован только эффективной адаптацией к инфляции с внедрением инструментов ее монетарного и структурного сдерживания. Конечно, не учитывать открытость экономической системы в Данном случае невозможно.

Еще по теме МОДЕЛЬ ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ Дж. ХИКСА-Э. ХАНСЕНА:

- Общая модель макроэкономического равновесия IS—LM (модель Хикса-Хансена)

- Общая модель макроэкономического раиноиесия «IS—LM» (модель Хикса — Хансена)

- ВЗГЛЯДЫ Р. ХАРРОДА, Е. ДОМАРА, Э. ХАНСЕНА, ДЖ. ХИКСА, Р. КЛАУЕРА, А. ЭЙХНЕРА, К. МИНСКИ

- Модель кейнсианского креста Хансена – Самуэльсона

- Модель доходов-расходов Хикса—Хансена.

- 23 Модель цикла Самуэльсона-Хикса.

- Модель Дж. Хикса IS—LM

- Модель Самуэльсона-Хикса

- Государственная экономическая политика в расширенной модели IS-LM. Система валютного курса и эффективность политики государства

- Теория экономического цикла Э. Хансена.

- Эффекты дохода и замещения функции спроса (в модели Хикса). Товар Гиффена.

- 19.4. Государственное регулирование экономики и экономическая политика основные направления экономической политики; антимонопольная политика; социальное страхование

- Мир экономико-математических моделей: модели экономических теорий и модели экономических объектов

- 14.3. Математические методы исследования экономики модели экономического равновесия; модели экономической динамики (магистральная теория)

- 20.4. Государственное регулирование экономики и экономическая политика внешнеэкономическая политика; регулирование межгосударственных экономических отношений

- Факторные модели и их использование в экономическом анализе: виды моделей, способы моделирования.

- Модели рыночной экономики. Особенности белорусской модели социально-экономического развития

- Модели и политики