Модель Дж. Хикса IS—LM

Равновесие на инвестиционном рынке выступает как частичное макроэкономическое равновесие [26]. Вместе с тем оно является существенным условием более общего экономического равновесия.

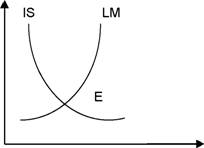

Так, в известной модели IS-LM (инвестиции — сбережения — ликвидность — деньги), предложенной нобелевским лауреатом Дж. Хиксом, равновесие на инвестиционном рынке означает равновесие и товарных рынков, в связи с чем данная модель получила название модели двойного равновесия товарных и денежных рынков (рис. 4).Модель IS-LM отражает существенные связи между инвестиционным и денежным рынками. Эта зависимость является важнейшей особенностью инвестиционного рынка. В ее основе лежит использование в качестве основных макроэкономических характеристик инвестиционного и денежного рынка общих для них параметров: процентной ставки и объема общественного производства.

Равновесие на инвестиционном рынке достигается при равенстве инвестиций и сбережений. Объем инвестиций, как отмечалось, определяется различными факторами. Однако при исследовании экономических зависимостей изучаемая связь выделяется путем функционального объединения только нескольких переменных, а не всей их совокупности, которая рассматривается как неизменная.

Из множества макроэкономических факторов, воздействующих на инвестиции, в качестве эндогенных переменных используются объем общественного производства Q и процентная ставка г. Остальные факторы учитывают в качестве экзогенных переменных. При этом формула инвестиций приобретает вид:

1 = 1+ I(Q, г) или I=I+I(Q)+I(r), (4)

где I — часть инвестиций, определяемая экзогенными переменными.

Кривая IS выражает такую комбинацию национального объема производства и процентной ставки, при которой инвестиции равны сбережениям.

Ставка процента г

Объем производства Рис.

4. Модель IS-LMРавновесие на денежном рынке предполагает равенство предложения денег Ms и спроса на деньги Md. Последний складывается из спроса на деньги со стороны сделок, который находится в прямой зависимости от национального объема производства Q, и спроса на деньги со стороны активов, обратно пропорционального ставке ссудного процента г. Отсюда условия равновесия на денежном рынке предполагают:

Величина Md добавлена для учета влияния на Md.

Кривая LM отражает все соотношения Q и г, при которых устанавливается равновесие на денежном рынке. Совмещение кривых 75 и LM выражает условия двойного равновесия рынков, характеризующие оптимальное состояние инвестиционной и финансовой конъюнктуры.

При изменении эндогенных переменных система IS-LM придет в движение, смещение кривых приведет к установлению новых условий равновесия. Поэтому с помощью данной модели можно проанализировать влияние некоторых рыночных факторов и государственного вмешательства, которое будет рассмотрено ниже. Вместе с тем следует отметить определенную ограниченность рассматриваемой модели. Она не учитывает, в частности, инфляционного давления вследствие значительной денежной экспансии (поскольку построена исходя из предположения неизменности цен), воздействия внешнего сектора и т.д.

Взаимосвязь изменения конъюнктуры инвестиционного и финансового рынков определяет существенную роль последнего в функционировании инвестиционного рынка. Она отражается, во-первых, в том, что спрос предприятий и фирм на инвестиционные товары в форме основного и оборотного капитала про

является как спрос на финансовые средства для его приобретения. При этом предложение инвестиционных товаров принимает денежно-кредитную форму. Оно выступает как сбережения домашних хозяйств и фирм, аккумулирующиеся в учреждениях банковской системы и предоставляемые за определенный процент.

Отсюда и следующая особенность инвестиционного рынка: для его эффективного функционирования необходима развитая сеть финансовых посредников, осуществляющих связь между продавцами и покупателями инвестиционного капитала.Доход по различным финансовым активам, в зависимости оттого, какую форму капитала — предпринимательскую или ссудную — они представляют, делится на дивиденд и процент. В совокупности они отражают норму доходности произведенных капитальных стоимостей. Соотношение дивиденда и процента показывает структуру инвестиционного спроса, его распределение между фирмами и банковской системой. На финансовом рынке данное соотношение выступает в форме рыночной стоимости (курса) финансовых инструментов.

Опосредствуя движение капитальных стоимостей, финансовые инструменты ускоряют реакцию цен на изменение норм доходов и обеспечивают тем самым быстрый перелив капитала в наиболее прибыльные сферы инвестиционной деятельности. Вследствие динамизма финансовых активов величина их рыночной стоимости выступает в качестве своеобразного индикатора деловой конъюнктуры. Таким образом, на финансовом рынке механизм равновесных цен приобретает более четкие формы проявления.

Существенной особенностью инвестиционного рынка является роль, которую играет здесь процентная ставка. Как было показано выше, размер процентной ставки обусловливает, во-первых, величину привлекаемых кредитной системой сбережений домашних хозяйств; во-вторых, норму доходности инвестиционных вложений. Через процентную ставку оцениваются даже собственные потенциальные ресурсы фирм: если ожидаемая отдача выше уровня процентной ставки, то они будут направлены на инвестирование, в противном случае их можно разместить на финансовом рынке в форме вкладов в банковской системе, использовать для покупки ценных бумаг и т.д.

Таким образом, инвестиционный рынок может эффективно функционировать лишь в условиях развитого финансового рынка, устойчивой и надежной банковской системы. При этом важными условиями взаимодействия инвестиционного и финансового рынков являются рыночное формирование процентной ставки, равные условия инвестирования в отраслевом и региональном аспектах, привлекательность долгосрочных вложений, регулируемый уровень инфляции.

Рыночный механизм сам по себе не может обеспечить эти условия, что обусловливает необходимость государственного воздействия на рыночные стимулы. Государственное регулирование должно соответствовать экономиче

ским закономерностям, на основе которых рыночный механизм реагирует на изменение условий, учитывать прогнозы многосторонних последствий мер воздействия, создавать условия для реализации потенциальных возможностей рыночного механизма путем антимонопольных мер.

Еще по теме Модель Дж. Хикса IS—LM:

- Общая модель макроэкономического равновесия IS—LM (модель Хикса-Хансена)

- Общая модель макроэкономического раиноиесия «IS—LM» (модель Хикса — Хансена)

- 23 Модель цикла Самуэльсона-Хикса.

- Модель доходов-расходов Хикса—Хансена.

- Модель Самуэльсона-Хикса

- Эффекты дохода и замещения функции спроса (в модели Хикса). Товар Гиффена.

- ОПРЕДЕЛЕНИЕ ИННОВАЦИЙ ХИКСА-РОБИНСОН

- МОДЕЛЬ ЭКОНОМИЧЕСКОЙ ПОЛИТИКИ Дж. ХИКСА-Э. ХАНСЕНА

- ВЗГЛЯДЫ Р. ХАРРОДА, Е. ДОМАРА, Э. ХАНСЕНА, ДЖ. ХИКСА, Р. КЛАУЕРА, А. ЭЙХНЕРА, К. МИНСКИ

- 4.2. Регулирование эволюции национальной экономики на базе вычислимой модели общего равновесия с сектором знаний 4.2.1. Описание модели, параметрическая идентификации и ретроспективный прогноз Агенты модели

- 20. Эффект дохода и эффект замещения: подход Хикса

- Редуцированные модели или модели, основанные на интенсивности дефолтов, или упрощенные модели.

- Мир экономико-математических моделей: модели экономических теорий и модели экономических объектов

- Факторные модели и их использование в экономическом анализе: виды моделей, способы моделирования.

- 3.2. Математическая модель Гудвина конъюнктурных колебаний растущей экономики 3.2.1. Описание модели.

- Структурные модели равновесия и комбинированные авторские модели