КЛАССИФИКАЦИЯ НАЛОГОВ.

Установив,—как мы видели,—основное положение, что всякий налог, с кого бы он нн взимался, в конце-колцов, надет на землевладельца. Дж-он Лик находил, что налогам, падающим па последнего косвенно, следует предпочесть непосредственно взимаемый с него налог—diteedy.

Получилось деление на налоги прямые —direct taxes— н налоги косвенные,, перелагаемые. Сто лет спустя, физиократы, «экономисты секты доктора Кенэ», потвердили и углубили это деление, исходя из того, что одни лишь доход землевладельца действительно чистый доход, из которого платятся Dee налоги. Естественно, что одпп только налог с земли являлся прямым налогом, все остальные же признавались косвенными, ибо опи лишь косвенно падали на того, кто должен был платить нх в конечном счете (см. выше сгр. so—91).Термины «прямой» н «косвенный» являлись, таким образом, равнозначущныи «неперелагаемым» и «перелагаемым». И этот смысл они сохранили и тогда, когда теория «чистого дохода» отошла в область преданий и, следовательно, налоги могли нести не один лишь землевладельцы, но и другие группы населепия. Соот- летвтвешю этой перемене, и иод прямыми н косвенными налогами разумели уже нечто иное; області, первых расширилась на счет вторых. К прямым налогам относили, кроме поземельного и подомового, также промысловый, с денежных капиталов, подоходный, поимущественный, наследственный—все они нс перелагаются или, по крайней мере, не подлежат переложению, по мысли законодателя, Косвенными являются налоги на предметы потребления, как производимые внутри страны,—на спиртные напитки, сахар, соль, табак, спички и т. д., так и привозимые из-за границы—таможенные пошлины; они перелагаются на потребителя, во всяком случае, законодатель этого желает.

В таком виде эта классификация укрепилась в теории и стала уясе в начале XIX века «обычной на практике». Решающей инстанцией для одних являлась действительность—факт перелагае- мости, для других намерение законодателя — назначение перело-

жита или нет; третьи,—и таких было большинство,—смешивали то в другое вместе, несмотря на то, что издание распоряжения и выполнение его далеко не одно и то же.

«Прямыми налогами,— читаем у Вагнера,—называются те, где, согласно предположению или желанию законодателя, плательщик налога является и носителем его, где, следовательно, переложение налога не предполагается и еще менее является желанием законодателя, иногда даже запрещено и наказуемо. Напротив, косвешшми мы называем налоги, где плательщик предположительно не является носителем налога или даже намеренно не должен быть им, а законодатель ожидает и желает переложения на других, даже приказывает произвести его» ').Классификация эта оказалась настолько живучей, что дааке изменение взглядов на процесс переложения налогов не могло ее поколебать,—хотя с признанием того, что многие из так называемых прямых налогов могут быть переложены не хуже тех, которые именуются косвенными, последние же перелагаются не всегда н не всегда полностью, самая основа деления налогов на перелагаемые и неперелагаемие должна была пасть. Раз любой налог мог оказаться то в той, то в другой группе, то различие между ними исчезало, они с этой точки зрения составляли одну общую нераздельную семью s).

К этому присоединялись и другие возражения. Таможенная пошлина на привозимые для собственного потребления товары, так же, как налог на потребляемые самим производителем продукты (вино — виноторговцем, табак — табачным фабрикантом и т. д.) превращается из косвенного налога в прямой. Еще существеннее, пожалуй, чем эти, в колпе-кетщов, исключительные, явления, случаи обложения предметов потребления в форме казенной монополии. сЬывяя спирт, табак, спичкн, соль н т. д., казна

') 'Wagner. II. 2ао.

, а) Достоинство налогов на переход имущества (напр. с продави недвижимостей, прояевтвых бумаг и г. д.) Тзп даже усматривает в том. что ни тот но дру. гой вв участвующих в сделке лиц не видит, кто из них действительно плотит налог; продавец можот думать, что несет налог покупатель, но попупатоль расчитывает, что плотнг продавец. Благодари такому заблуждению, они новее чувствп- тельны л той операции стрижки, которой подпергаются, и каждый подставляет свою спину, будучи уверен, что это спина другого.

(Taine. I, 273).непосредственно взимает в цене их причитающийся с потребителя налог, не прибегая ни к каким косвенным мерам. Плательщик, налога и носитель его совпадают, обложение этих продуктов пре-, вращается в прямое.

Делались, поэтому, попытки иной классификации, сохранив-- пше, однако, ту же группировку налогов на две категории (в одну входили подоходный, поимущественный, поземельный, промысловый'и т. д., в другую—налоги на предметы потребления), с некоторыми лишь частичными изменениями (налог на наследстве' попадал то в первую, то во вторую группу). Критерий принимали новый, перелагаемость заменяли иным признаком, но получались, те. же две. группы, включавшие прежние виды налогов. Нередко, далее терминология оставалась та же—с обычными названиями, прямого и косвенного обложения не решались расстаться.

Таким вторым способом деления налогов на прямые и косвенные является принятое в особенности во французском законодательстве л во французской литературе разграничение их по способу обложения н взимания («в адмпнпстративно-техническом смысле»). Прямые налоги построены на основании явлений и признаков постоянного характера или предполагаемых более или. менее постоянными п поэтому заранее определимых, как-то: владение или пользование имуществом; отш взимаются по личным (складным), периодически составляемым, спискам плетельщиков, на основании кадастра (земель, домов и т. д.) и в определенные сроки. «Существовать, владеть, производить торговлю иди промы- селу-вот постоянные признаки человека, которые казна може проследить в их движении п подвергнуть, так сказать, правильным ударам при помощи периодических налогов». Косвенные налоги, исходят из явлений изменчивых, преходящих, более или менее случайных, поэтому таких, которые заранее выяснить невозможно,, из отдельных событий, действий, фактов, как, папр., из различных актов потребления, сделок, услуг, облагаемых на основании определенных тарифов (Парьэ, Стурм, Пасси, Кламажерап, Гарнье).. Глагол «быть» или «иметь»,—говорит Фшзиль,—характеризует прямой налог, глагол «делать» определяет косвенный налог.

В старую терминологию здесь вносится совершенно несоответствующее ей новое содержание. Почему обложение на основании, постоянных признаков именуется прямым, — едва ли кто-нибудь.

Сумеет объяснить; но не лучше и название прямых налогов «кадастровыми», косвенных—«тарифными». Кадастр и тариф принципиально не исключают друг друга (пример; промысловый налог),1 а с другой стороны, есть именно прямые налоги тарифные; но лишенные кадастра (подоходный),

Однако, основной дефект и згой классификации не в терминологии. Последнюю, в крайнем случае, можно сохранить—слишком велика сила привычки, чтобы удалось ее изгнать. По словам Рошсра, «о прямом и косвенном обложении можно говорить столь же спокойно, как в науке говорят о восходе и закате солнца». Не- ■сраннето"хуїке то обстоятельство, что эта классификация исходит из внешних моментов, а не из существа различных видов налогов, не из их внутреннего характера, не из технических приемов и форм обложения и взимания.

Поэгому-то наука не могла удовлетвориться н такими результатами. В поисках лучшей классификации она то называла прямыми налогами обложение имущества, косвенными—обложение поступков (Гофман), го различала налоги на проноводство и налоги на потребление, или характеризовала прямые в качестве обложения средней налогоспособности, в отличие от косвенных, как индивидуализирующего элемента, примыкающего к отдельным ■актам потребления, сбережения, приобретения (Шефле), или, наконец, подчеркивала обложение прямыми налогами определенного источника, тогда как косвенные обращаются к общей платежеспособности лица (Рикка-Салерно). Однако, но поводу этих попыток надо возразить следующее. Те налоги, которые обычно относят к прямым, облагают вовсе не одпо только имущество (первое предложение), но и доход; облагают не производство (второе), а извлечение дохода из производства, тогда как самое производство является объектом налогов на потребление (обложение производства сахара, спирта, табака и т. д.). Не одни только налоги на потребление имеют индивидуализирующий характер (третье), определяясь расходами каждого отдельного плательщика, и подоходный налог облагает вовсе не средний нормальный доход, а действительный доход каждого, считаясь, кроме того, с его особым материальным положением (скидки для больших семейств, в случае тяжкой болезни и т. д.). Он, таким образом, исходя, правда, из дохода, все же берет в качестве масштаба общее положение плательщика, охватывая всю совокупность дохода и ряд иных признаков, так что н в этом отношении (четвертое) едва ли отличается от налогов, на потребление.

В результате такой неудачи, постигавшей всевозможные классификации налогов, некоторые экономисты дошли до состояния' отчаяния, выбросив вообще косвенные налоги из категории налогов (Фоквв) юти заявив, что никакая классификация немыслима (И. X. Озеров). В сущности, такой же отказ от всякого ответа, на поставленный вопрос означает игнорирующее принципы логики тройственное деление налогов на прямые или подоходно-поимущественные, налоги на потребление и налоги на обращение; последние портят все дело, ибо к критерию доходного н расходного бюджета в частном хозяйстве присоединяют новый принцип облоїке- ния в момент перехода имущества, в противоположность обложению последнего в состоянии покоя. Напротив, исключив эту третью категорию (о ней речь будет ниже), получим действительно стройное деление на подоходно-поимущественное обложение (обложение хозяйства в процессе приобретения и накопления — Wirtschaft als Hrweibsgemeinschaft, по Гекелю) и обложение расходов, потребления (хозяйство, как потребительная единица — als Verwen- dungs-iaidVerbrauchsgemeinschaftJ.B первую категорию войдут палоги как с совокупности дохода и имущества (обще-подоходный и обще-поимущественный), так и с отдельных частей того или другого (поземельный, подомовый, промьтсловьійі, с денежных капиталов и с личного труда), взимаемые но доходности или по ценности (т.-е. по имуществу) или, наконец, в комбинированной форме. Вторая группа состоит из налогов на потребление, взимаемых как непосредственное, потребителя (квартирныйналог', налоги на предметы роскоши, на железнодорожные билеты, на различные продукты в форме фискальной монополии), так н с иных лиц (производителей или торговцев), в расчете на переложение их на потребителя (налоги на продукты в форме акцизов).

Подоходно-поимущественную группу моишо пазвать прямыми налогами, налоги на потребление—косвенными, но только понимая si к названия нс в смысле перелагаемостн, а сообразно тому, исходят ли они непосредственно из платежеспособности лица, определяемой его доходом и имуществом, или же лишь косвенно, судя по

его расходам, т.-е. презюмируя связь меа:ду доходом плательщика и его потреблением. Соотношение между тем и друїим доступно измерению или, по крайней мере, приблизительной оценке, но далеко не всегда, и поэтому такой обходный путь обложения дохода посредством учета расходов на различные цели не всегда даст правильные результаты. Размеры потребления сплошь и рядом вводят в заблуждение ртноентельно степени платежеспособности лица, ибо обусловливаются явлениями, лежащими в совершенно обратном направлении, как наир., величина семьи при расходах на необходимые или общеупотребительные ткпцевые продукты или на квартиру. Отсюда обычное утверждение, хотя и тре- б;ыощев оговорок и ограничений, что налоги на потребление обнаруживают тенденции в смысле обратной прогрессии, т.-е. более сильного оОрмепепия низших етупепей доходов и низших классов населения, по сравнению с слоями общества, занимающими более высокое место в лестнице доходов. В противоположность ■отому, прямые налоги не только прямо бьют в цель, улавливая 'платежеспособность в ее наиболее ясном и доступном учету виде— доходе и имуществе, но имеют возможность во многих случаях принимать в качестве дополнительного момента в соображение и расходы (напр., величину семьи в подоходпом налоге, болезнь а т. д.), причем эти обстоятельства являются для них отрицательными показателями платежеспособности, ее умаляющими, а не положительными, как для налогов на потребление. Иначе говоря, первые двигают ставки налога по параллельно, напр., размерам семьи, а в противоположном направлении.

И прямые налоги знают обложение по внешним признакам— система реальных налогов наиболее близка к налогам на потребление. Устанавливая обложение по роду и виду торговли или промысла, по числу рабочих или служащих, машин пли двигателей, по размерам владений п характеру сельско-хозяйственных культур, по площади, занимаемой зданием, и т. д., оня косвенно заключают отсюда о размерах доставляемого тем иля другим объектом дохода,—в отличие от подоходного налога, исчисляющего самый доход. В этом смысле, в построении обложения на ясных, определенных, заранее известных и не подлежащих сомнению, объективных данных, реальные налоги обнаруживают сходство с обложением по признаку расходов (так же, как обломе-

кие предметов потребления иа основа иин количества и рода потребляемого в производстве сырья, изготовленного фабриката, вместимости сосудов и т. д.). Они эанимают как бы среднее место между личными прямыми налогами (общеподоходным и поимущественным или частичными налогами о действительного дохода или имущества), требующими оценки дохода или имущества, и налогами иа потребление: игнорируя вовсе монет' расходов (индивидуальное положение плательщика), они не принимают его пи в положительном смысле, как вторые, ни в отрицательном, как первые.

Все же разница между ними и последними велика: признак п, нрииимаемые за масштаб обложения, далеко яе одинаковы. В одном случае признаки относятся к свойствам самых объектов, доставляющих доход—характер земли, предприятия, дома, выражающийся в тех пли ииых качествах их (размеры, вид угодий, отрасль производства, помещение и т. д.), в другом—к расходам, свидетельствующим до известной степени о доходе. Первые не только ближе вторых к цели—-к моменту платежеспособности, но и являются, в сущности, лишь суррогатом, который рано шж поздно заменяется обложением по действительному доходу или имуществу, как дальнейшей ступенью, к которой неминуемо ведет усовершенствование это!! формы прямого обложения. Реальные налоги, таким образом, как бы поглощаются личными, являются несозревшим личным обложением, предварительной стадией, которую должна пройти налоговая система в области прямого обложения. Напротив, налоги на потребление, пользуясь косвенными показателями доходности, выражающимися п расходах, хотя и совершенствуются с течением времени, отыскивая более показательные предметы потребления и переходя к более правильным способам учета доходности, но самую систему внешних признаков, т.-е. расходов, не покидают. В отличие от прямого обложения, это для икс не проходная ступень, а самая сущность. Отказ от такого обходного образа действий означал бы смерть налогов на потребление, сведение всего обложения к одним лишь налогам, непосредственно учитывающим платежеспособность, т.-е. к личному обложению. ■

Между тем, ни одно государство не обнаруживает намерения пожертвовать косвенным способом обложения но платежеспособности, несмотря на дефекты его в смысле действительного уловле-

ния последней. Эта, группа налогов ценится на. другое свое качество, свойственное как акцизной форме, так и казенной монополии (но не налогам на роскошь, занимающим, правда, по своему значению последнее место).

Мы имеем ввиду то обстоятельство, что эта «вторая жатва»,— выражаясь словами Тэна,—сопряжена с гораздо меньшими неудобствами, чем первая (прямое обложение), с меньшими неудобствами и для плательщика, и для государства, которое ее производит. Преясде всего, плательщик меньше ее ощущает. По отношению к казне он уже не является просто должником, обязанным внести такую-то сумму в такой-то срок. «Его взносы факультативны; ни время уплаты, ни самая сумма ему не указаны; он платит лишь при покупке и сообразно размерам покупаемого, т.-е. когда он желает, и в том, хотя бы самом незначительном, размере, в котором он желает... А, с другой стороны, при взимании этих налогов казна может укрываться, и если она понимает свое дело..., она сумеет спрятаться за спиной торговца. Покупатель, который должен подвергнуться стрижко, не видит ее ножниц, по крайней мере, он не чувствует пх особо, отдельно, а у рядового гражданина, у обыкновенной овцы, ощущение непосредственное, минутное, животное вызывает крики, конвульсии, страх и столь заразительный психоз. Когда его избавляют от этого опасного эксперимента, он охотно подставляет свою шкуру, в крайнем случае, он жалуется на тяжелые времена, но не сваливает дороговизну на правительство... Ои нс умеет рассчитывать, исчислять, выяснять размер прибавки к цене, вымогаемой у него налогом». Эти прибавки для него нечто абстрактное, нереальное, цифры, висящие в воздухе. «Совершенно иное впечатление получилось бы у него, если бы рядом с лавочником, отпускающим ему соль пли кофе, оп собственными газами увидел таможенного чиновника или служащего по соляному управлению, тут же стоящими и собирающими о прилавка причитающиеся им каждый раз монеты» ■).

Таковы «добрые» косвенные налоги, — заключает Тан. Насколько они добры или злы, это другой вопрос. Не надо забывать, что такая операции под хлороформом, незаметно извлекающая кровь у плательщики, имеет н свои отрицательные стороны, что баран «из народа», которого стригут невидимые ножницы, от этого

3) Taint;. Regime moderne. I. 273 гд.

страдает, страдает, в виду первой указанной выше особенности налогов на потребление. Но, во всяком случае, эта вторая отличительная черта их не мепее существенна и характерна, чем косвенный способ обложения по платежеспособности. Это — уплата в то время, какое удобно плательщику, и в тех дозах, которые оп считает целесообразными, уплата незаметная, при которой цепа товара и налог сливаются в одно нераздельное и парезличимое для него целое, .уплата, соединенная с получением не одной голой квитанции, а желаемого продукта, удовлетворяющего его потребности.

Остается еще третья категория—налоги на. обращение. Но весь вопрос состоит именно в том, являются ли они третьей категорией, самостоятельной группой налогов, и не правильнее ли, игнорируя их своеобразную внешнюю, но только внешнюю, форму и исходя из внутренних свойств, отнести их к одному из приведенных двух разрядов налогов—к подоходно-поимущественному обложению ши к налогам на потребление. Во французской литеартуре в особенности преобладает склонность включать налоги на переход имущества в состав косвенных налогов. Но вследствие этого, обложение доходов с денежных капиталов во Франции оказывалось совершенно разобщенным как с обложением доходов е денежных капиталов в других странах, так и с обложением иных видов доходов в той же Франции. Случилось это исключительно по той причине, что эти доходы облагались не в нормальной, периодической форме, в момент владения ими, а посредством иного, весьма искусственного способа, напр., в виде сборов при выпуске или отчуждении процентных бумаг, т.-е. при переходе денежных капиталов из одних рук в другие. Такой прием обусловливался тем, что Франция признавала лишь обложепие по видимым признакам, реальные налоги, не допуская прямого и непосредственного учета размеров дохода или имущества, требующего разоблачения коммерческих тайп. А так как для денежных капиталов невозможно было найти таких указаний, как, напр., квартирная плата для пи- домового налога им характер промысла, число машин и рабочих и т. д. для промышленных предприятий, то пришлось бы заставить плательщика попросту заявить о размерах своего дохода с денежного капитала; Опасаясь такой «инквизиции» пуще огня, Франция и предпочла, обходный путь—обложение этих капиталов в состоящих движения, нередко в руках ттооррднхша (так что иму-

щесгвенное положите плательщика не разоблачается), притом обложение каждой акции пли облигации, как таковой, благодаря чему общий подсчет доходов данного лица но этой статье пе нрв- нзводится. Но при всем том мы имеем все же перед собой обложение дохода с денежных капиталов, аналогичное обложению дохода с земли, дома или предприятия, т.-е. все-таки облоягение дохода непосредственное, сообразно размерам действительной платежеспособности и открыто производимое — качества, свойственные подоходно-поимущественным налогам.

Любопытно, что и Германия прибегла к столь неуклюжей, аамастшровпппой форме- денежных капиталов—к штемпельным сборам е биржевых операций, взимаемым империей, притом в качестве мотива введения такого рода па логов открыто выставлялось недостаточное обложение союзными государствами денежных капиталов, по сравнению о сельским хозяйством, промышленностью и торговлей. Но почему же империя не пошла прямо и не установила попросту налога со всех владельцев процентных бумаг и иных денежных капиталов, как это делали издавна те союзные государства, где налог с этих капиталов — хотя во многих из mix и невысокий—уже существовал? И здесь имелась особая причина, хотя и иная, чем ло Франции, но также вытекавшая из совершенно побочных обстоятельств, а не из сути дела. Причина эта состояла втом, что германская империя появилась на свет весьма недавно, являясь лишь надстройкой лад дгизным давно существовавшими многочисленными германскими королевствами, герцогствами, княжествами п вольными городами. Эти, объединившиеся и развившие своп самостоятельные податные системи государства готовы были пожертвовать в пользу империи лишь безусловно необходимой, но не более, дозой своей власти вообще и своего податного суверенитета в частпосш. Б имперской коистн- тупии говорилось, правда, что, поскольку не хватает империи тамо- женпых пошлин, налогов на потребление и доходов от почты и телеграфа, она пользуется взносами союзных государств (Matii- Uularbeitrage) до тех пор. пока не введены имперские налоги. Последние означали, очевидно, не просто налоги, а особый вид их, в отличие от упоминаемых ранее налогов на потребление, прямые налоги, которые долго принято было именовать попросту «пологами», в особенности имелся в виду пмпереппй подоходный налог, который

и стали усердно, по безуспешпо пропагандировать в 80-х годах. ■ Но получился своеобразный конфликт между правами империи и их осуществлением: в ее распоряжение предоставлялся источник, который она ппкак не могла заставить течь. Прямые налоги молчаливо были признаны для нее запретным плодом. Весьма быстро успела внедриться в умы различных партий доктрина трехчлешюго деления податной системы: империи—налога на по- іроблоігие и на обращение, государствам—лпчяьк налоги, общинам—реальные налога, и борьба с этим принципом означала покушение на средства существования союзных государств, отнятие у них необходимых источников в виде налогов на доходы II имущество.

Но тем самым империя лишена была возможности исправлять дефекты, н весьма крупные дефекты, в области прямого обложения союзных государств, вынуждена была чрезмерно напрягать налоги на потребление, и все же дефициты в ее бюджете но переводились. Приспособляясь к поставленным ей рамкам и стараясь всячески расширить столь узкое я неудобное для нее платье, империя и придумывала различные комбинации, при помощи которых она могла бы использовать снос право косвенного обложения. В виду того, что под последним понимались и налоги на обращение, она проводила под этой скрытой формой запрещенное ей обложение дохода и имущества. В противовес налогам, падающим «на трубку и на кружку пива маленького человека», созданы были для имущих классов налоги биржевые, вексельные, чековые, но вое в формо налогов на обращение, на переход денежных капиталов'. Мало того, и имперский наследственный налог прошел под фирмой косвенного обложения, хотя здесь уже явно облагается имущество по его действительной, непосредственно установленной платежеспособности.

Не смея нарушить привилегий союзных государств, империя жрпбегла чуть ли не к обману, когда желала обложить доходы членов наблюдательных советов акционерных обществ, пак прибыль весьма крупную и сопряжению с минимальной личной деятельностью. В самом деле, как иначе назвать обложение пх в форме гербового сбора, взимаемого с публикуемых во всеобщее сведение отчетов и балансов предприятий и перелагаемого последними на действительных плательщиков? Нарушение «прав» союз-

дых государств здесь прикрито «слишком прозрачным покрывалом», чтобы под ним нельзя было различить действительную природу этого «частичного подоходного налога». Если,— справедливо указывает Струщ, такой тантиемный налог, как его называли, можно было втиснуть в прокрустово ложе гербового сбора, то почему бы и. самый подоходный налог не взимать в виде наклейки гербовых марок при подаче декларации о размерах дохода или в форме составления последней на гербовой бумаге? Разве при таком переодевании подоходный налог перестал бы быть подоходным? *). Способ оплаты не меняет сущпости дела, в частности, гербовые сборы пе составляют, вообще, особого вида налогов, а представляют собою лишь известную внешнюю форму, в которую может облекаться любой налог !),

На самом деле все эти многообразные налоги с имущества — с имущества, переходящего по случаю смерти или при жизни, воз* ыездно или безвозмездно, с имущества в виде наследства или дарения, в виде продаваемых недвимашостей, или процентных бумаг (выпускаемых или сбываемых—эмиссионный налог, биржевой), в виде получаемых в кредит сумм (сбор с ипотек, с векселей) и т. д.,—все это частичные поимущественные налоги, обнаруживающие те же качества, что и «настоящий» поимущественный налог, установленный по ценности всего имущества, Гекель справедливо указывает на то, что поимущественные налоги (Besitz. oder VermOgenssteucm), исходя нз факта наличности имущества, облагают последнее либо в спокойном состоянии, либо во время образования его, созревания, либо, наконец, в законченном, готовом, созревшем виде. Отсюда получаются различные ветви на древе

і) Strutz. Dio KeichelffiBltzeteuer, .Jahrb, Mr Natloualoelton. 19Н, В. 102. р.

-448.

s) Если ага называть налог е гапгіои погаеннии погону, что он уплачивается обществом и перелагается им на членов совете, то мы вернемся it раясмотронной выше примитивной кдасснфииацш налогов, ислодвщей на случайны! чисто ннш- нн1 моментов. По применяя ее, может ли історія ввпмать налог с наследств? Ведь он в таком случае окажется прямым, ибо яе подлежит переложопню. Да и со. кое переложение налога с тантьем есть скорее вячкі инее, как простой вычет при выплате дивиденда этап лицам, тан что не отличается в сущности от вычета, практикуемого наир., в водоходном налоге ври обложении исследив» тех же окциопориы! обществ. Уплатив палог с дивиденда, они вычитают его при выплате дивиденда акцпоперам, но налог не лересгавг быть прямым.

поимущественного обложения: поимущественный налог в тесном смысле (первая), налог о наследств п дарений (втордя), налог с прироста ценности имущества или с коиыопктуральных (лотерейных, спекулятивных) доходов (третья). Налоги на обращение в виде сборов с перехода недвижимостей, вексельных, квитанционных и т. гг. гербовых пошлин он выделяет в особую группу, хотя н признает далее, что с известной точки зрения и они являются .потомками поимущественного обложения, особую группу которого они образуют, подобно тому, как налог на прирост ценности представляет собою смесь из поимущественного налога и налога на обращение («verkehrsstcucrartige YermOgenss toiler»); ближайшими его родственниками и товарищами по группе надо ■считать налоги с наследства и дарений ’).

Таким образом, Гекель вынужден в результате отказаться от противопоставления поимущественно-подоходного обложения налогам на обращение. Он не может отрицать того, что налоги с наследств и на прирост ценности имущества являются поимущественным обложением; а раз они включаются в эту категорию, то невозможно оставлять за пределами ее прочие палоги на обращение, ибо налог с наследств и налог с прироста ценности имущества, взимаемый в момент реализации этой ценности, отчуждения имущества являются такими же налогами на переход имущества, как и все прочие налоги на обращение.

Если, таким образом, налоги с наследств и с прироста ценности образуют связующее звено между обще-поимущественным налогом и различными налогами на обращение, уплачиваемыми в форме гербовых сборов, то дальнейшее развитие обложения прироста, ■которого Гекель еще не знал в 1007 году (оно совершилось В 1913—-1.6 г.г.), еще более должно укрепить мысль о необходимости дане сто все эти налоги понмущсстненного характера, взимаемые в момент передвижения ценностей, в группу прямых или подо- ходно-лоимущегвеиных налогов. Рядом с обложением прироста ценности недвижимостей прк его реализации—сравнение покупной и продажной цены—появились и другие способы привлечения прироста—обложение периодическое прироста за известный промежуток времени путем сравнения его в данный момент it но

г) Heckel. Leklb. dor Finanzwiss. I, 1807. p. 139. 143. 149 сл.

истчении ряда лет. При этом облагается либо прирост всего имущества, либо части его (прирост ценности недвижимостей), либо прирост дохода, опять-таки всей совокупности дохода или отдельных' видов его (прирост торгово-промышленной прибыли—налог на военную прибыль).

Уже налог в форме обложения прироста недвижимостей в момент их отчуждения обнаруживал много общего с поимущественным налогом, взимаемым со всего имущества (с владения им) периодически. Но во сколько раз более близок к последнему налог на прирост ценности недвижимостей, а тем более налог на прирост ценности нсего имущества,, уплачиваемые на основании при- ращвия в имуществе, совершившегося за данный промежуток времени. И в частичном и в общем налоге на прирост в этой форме уже нет ничего, свойственного налогам на, обращение. Они берут имущество в том ;ке неподвижном состоянии, как и «обыкновенный» поимущественный налог, но только берут ценность его не в абсолютной цифре, а в виде разницы, в размере совершившейся прибавки, причем пользуются данными того же поимущественного обложения: из поимущественного налога, определенного сегодня и через три года, виден происшедший за эхо время прирост и им определяется причитающийся налог на прирост имущества.

Наконец, если налог на прирост в своем первоначальном виде находился в родстве лишь с одним членом системы поимущественно-подоходного или прямого обложения, с поимущественным налогом, то теперь он породнился и с другим, приобретая также форму налога на прирост дохода. Таково установленное во время войны обложеігие прироста в Скандинавских государствах, Австрии, Нидерландах, тогда как у нас, во Франции, в Италии облагается прирост лишь одного вида дохода^-торгово-промышлен- ного. Во всяком случае, это те же налоги—общеподоходный (в первом случае) или же промысловый (во втором), по лишь с прироста. И те и другие построены на одном и том же фундаменте, Общеподоходиый и промысловый налоги на прирост, при выяснении прироста, исходят из соответствующих «абсолютных» налогов (т.-е. с дохода или прибыли, а не прироста их), из установленного ими дохода или прибили; сравнивается, наир., весь доход или только промышленная прпбыль до войны и в данный год войны.

А в то же время не следует забывать и о существовании обложения прироста имущества в первоначальной непериодической форме его. Так что это обложение, не меняя своего существа, оставаясь тем же обложением прироста, может приобретать двоякий облик—прямых налогов, периодически взимаемых с дохода шш имущества, или же налогов на обращение, уплачиваемых в момент реализации имущества. В одних случаях выбора нет—прирост всего дохода или всего имущества или прирост промыслового дохода может быть настигнут только путем периодического выяснения их, тогда как прирост ценности отдельных видов имущества— земли, домов, процентных бумаг, сбываемых на бирже, торговых заведений, можно уловить как при переходе их из одних рук в другие, так и путем периодического сравнения ценности. Условия целесообразности заставляют, следовательно, прибегнуть к тому или другому определенному способу учета, при возможности же выбора остановиться на том или другом приеме, в данном случае более удобном; но внешний облик, ле меняет природы самого налога.

Но точно так же при обложении наследства, дарений, купли- продажи недвижимостей или процентных бумаг и т. д. (по их абсолютной ценности, а не по приросту) взимание налога при их передвижении, а не в спокойном состояпшг (владении) не вытекает нз свойств палога, не является их органическим качеством, а вызывается случайным обстоятельством—невозможностью привлечь эти имущества к обложению в иной форме, в другой момепт. Налоги эти, как и прочие, относимые к 'гаслу налогов на обращение, выполняют свои самостоятельные функции в качестве частичных поимущественных налогов, преследующих определенные цели, которые достигаются наиболее полно при переходе этих видов имуществ из одного хозяйства в другое ') ')•

і) Обложение наследств может быть, в свою очередь, не только абсолютное, но и сообразно равыерам прироста, именно прироста имущества, совершившегося в руках того же лица—сравннвается полученное нм самим наследство и оставление им васледннкам; такой пронят существовал і Германии в 1911—1ІЇ г. г.

°) Некоторые налоги на обращение должны быть, напротив, отнесены к группе налогов на потребление, таковы сборы с железнодорожных билетов, которыми облагается потребность в передвижении (народу с обложением пвщи, одежды, квар.

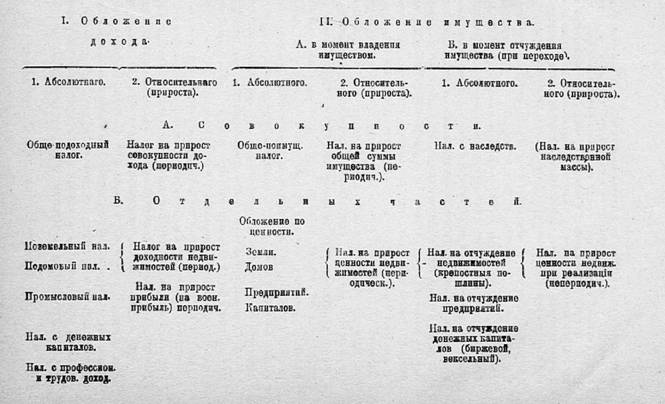

Подводя итог сказанному, ыы получаем, на основами: приведенных выше признаков, деление налогов па подоходно-понму- гцественныо (прямые) и на налоги на потребление, причем первая группа распадается на ряд подгрупп, отделов п видов, которые идут частью концентрическими, частью взаимно пересекающимися кругами. Это изображено в следующей схеме (см. стр. 136), из которой видно, насколько многообразны могут быть формы того же обложения доходов и ішущеотв,

ГЛАВА ВОСЬМАЯ.

Принципы обложения,—Система налогов.

Отец экономической науки, Адам Смит (в 1776 г.), определит и оеповные качества, которыми должны отличаться налоги, установил свои четыре принципа обложения, названные впоследствии «великой хартией вольностей плательщика» и «декларацией прав плательщика»: 1) Подданные всякого государства обязаны участвовать в покрытии расходов правительства по возможности сообразно своим средствам, т.-е. соответственно тем доходам, которые получает каждый иод охраной государства. 2) Налог, который обязан уплачивать каждый, долікен быть точно определен, а не произволен. Время его уплаты, способ и размер уплачиваемого должны быть ясны и известны как самому плательщику, так и всякому другому. 3) Каягдый налог должен взиматься в такое время и таким способом, какие наиболее удобны для плательщика. 4) Каждый налог должен быть так устроен, чтобы он извлекал из кармана плательщика возможно меньше сверх того, что поступает в кассы государства ‘).

Эти четыре правила, превратившиеся в аксиомы, уже во времена Смита ие являлись пошиеством. Еще за несколько лет до него и Мирабо (1761), и немец Юоти (1766), и итальянец Берри (1771) тре- тнры), накладных, обяоженво когоры» входил в состав издержек производства в схвнаетси с цсноП, ойщяй налог на обращение товаров (вводов в Горианна зо времл войны) в т. д.

3) Smith, В. V, eh; II. 2.

Совали равномерности в обложении, точного определения налогов законом, удобства для плательщика, возможно меньших расходов взимания, прибавляя к этому, что налоги не должны чрезмерно обременять подданных, не должны задерживать роста населения, торговли н промыслов, не должны наказывать за успехи в области промышленности. Эти последние требования экопошгчсского свойства Смит не выделял особо, исходя из того, что в его четырех правилах, в особенности в первом и четвертом, уже содержатся те условия, которые экономическая жизнь ставит правильно построенной системе налогов.

Заслуга Смита заключалась не н новом открытии этих принципов, а—как и во многих других случаях—в яркой и точной формулировке и обосновании их, как ив том, что их выдвинул именно он, Адам Смит, у ног которого сидели экономисты и политические деятели, в течение многих десятилетий, жадно ловя каждое слово учителя, Смит, которому внимала и за которым следовала вся Европа, глубоко уверовав в новое Евангелие, великого шотландца.

Смит и рассматривал свои положения, как нечто, не вызывающее сомнений, как простейшие, элементарные требования, «продиктованные здравым смыслом» (Прудон). Но если оп утверждал, что «очевидная справедливость и полезность их заставила все народы в большей или меньшей степепи принимать их во внимание», го последующими фактами, приведенными в его книге, он сам :г:е опровергал себя. Эти принципы, еще только к тому времени проникшие в науку, едва начинавшую расставаться с сословными взглядами и предразеудкаыи, от жизни были весьма далеки. Нужна была сильная и продолжительная борьба с укоренившимися и в государстве и в обществе мнениями и представлениями, с заинтересованными сословиями и классами, прежде чем эти требования были признаны аксиомами и успели претвориться в действительность, одни полностью, другие в большей или меньшей степени. Самый смысл их понимался различно в те времена и в последующие эпохи, с изменениями и жизни и они меняли свое содержание.

Таге, принцип известности плательщику размеров причитающейся с него суммы и срока ее уплати, как н ясности предъявляемых к нему требований (второе правило), превратившийся для нас, действительно, дивным давно в аксиому, о которой и упоминать не стоит, имел совершенно иной смысл в те времена, когда все держалось втайне, тарифы не публиковались п лишали плательщиков возможности контролировать сборщиков, благодаря чему произвольные надбавки сеньоров и чиновников в свою пользу были вполне возможны ‘); когда неясность и многословие в податном законодательстве доходили до геркулесовых столбов, одна прибавка громоздилась на другой, превращая постановления об акцизах, таможенных пошлинах и иных сборах в китайскую грамоту, непонятную даже для опытных людей.

Конечно, и в настоящее время положения, нормирующие нрава и обязанности плательщика, сплошь и рядом пишутся но том языком, который понятен населению; английские и американские податные законы и до енх пор страдают растянутостью, повтореннями и отсутствием систематичности, французское законодательство о гербовых сборах состоит из 210 законов и 250 инструкций, изданных в течение столетия и до сих пор не кодифицированных. Но все же это ничто, по сравнению с тем, что во времена Форбонне одни заголовки постановлений об акцизах в той же Франции составляли 12 томов большого формата, а в Англии в первой половине XIX ст. насчитывалось 40 сохранивших силу парламентских актов о налоге на стекло и свыше 25 об акцизе на бумагу.

Не подлежит для нас пн малейшему сомнению и необходимость определенности налогов, содержащаяся в той же второй максиме Смита. «Как показывает опыт всех народов,—писал он,—даже значительная неравномерность не составляет столь крупного зла, как малейшая неопределенность», имея в виду факты XVII— XVIII ст., и не в одной Англии, но и в других государствах, в особенности во Франции, условия, которые, однако, ныне давно отошли в область преданий. Речь шла о тех злоупотреблениях в зпо- ху отарою режима, которые были сопряжены с обложением плательщика на основании растяжимых признаков имущественной состоятельности и которые заставили заметіть их томно определенными в законе указаниями, в виде обложения но числу окон ж дверей, по наемной плате, го характеру промысла и количеству служащих и рабочих. Обложение на основании такиї внешних моментов, хотя и вызывало сильнейшую неравномерность, в виду их весьма отдаленной связи с платежеспособностью облагаемого, но все же составляло прогресс, по сравнению с предшествующей эпохой крайнего, произвола. Называя неправильное распределение меньшим ііз двух зол, Смит являлся выразителем общего мнения того времени.

Французская финансовая наука, однако, еще спустя полтора Столетия после Смита повторяла эту аксиому его, понимая ее именно в том смысле, как ее формулировал автор, когда он говорил, что при недостаточной определенности в обложении «всякий плательщик оказывается в большей нлп меньшей степени в руках сборщика, который из враягды может обложить его выше, чем следует, или, угрожая этим, может вымогать у него взятки или иные выгоды». Они забывали о том, что времепа меняются, меняется и физиономия сборщика, или точнее—податной администрации, н то, что в те времена было связано с большими опасностями,— определение размеров дохода или имущества плательщика,—в настоящее время стало обычпьш, практикуемым во всех страдах, и вовсе не влечет за собой гибели и разорения его, взяточничества и вымогательства со стороны тех, в чьих руках он, якобы, находится. Развивая второе положение Смита, они подчеркивали, что казна должна держаться на почтительном расстоянии от плательщика, поменьше попадаться ему на глаза, приводили слова Милля, что населению менее неприятен факт платежа, чем самый процесс уплаты, фигура сборщика и предъявляемое последним требование. Они создали даже новую «аксиому»: «необходимо избегать слишком непосредственного контакта между податными чиновниками и плательщиками». Ио жизнь быстро показала, как мало общего у нее с аксиомой. Самим французам пришлось, в конце-концов, в XX веке похоронить прежнюю определенность, допустить «произвол» «сборщика» в лице контролера прямых налогов, проверяющего подаваемую плательщиком декларацию дохода, создать самую

непосредственную близость п соприкосновение между фиском и населением.

В то время, как приведенное второе положение Смита имеет для нас мало реального значения (если не считать требования большей удобочитаемости податных законов и инструкций), третье и четвертое, касающиеся техники обложения и издержек взимания, будучи в настоящее время также общепризнанными, все же на практике осуществляются и могут осуществляться далеко не в той степени, как это было бы ягелательно. Но, во всяко»: случае, со времени Смита сделаны значительные успехи и в этом направлении—они в интересах самой казны. Выполняется не только старинное требование взимания налогов мелкими дозами, «как поступают пчелы и пьявки» (помесячные платежи и рассрочки), но по мере возможности, и казна считается с тем, что в кошельках плательщиков с известной правильностью прилив и отлив сменяют друг друга. Казна поступает подобно опытному кредитору, старающемуся, в собственных же выгодах захватить должника в наиболее подходящее время, пли, по выражению Тэна, стрижт свое стадо в тот момент, когда шерсть его отросла и отличается наибольшей густотой.

Четвертое положение Смита не сводится, в сущ поста, к одному сокращению издержек производства. Смит выходит далеко за эти пределы, сопоставляя поступления казны н потери плательщика и требуя возможного сокращения расстояния между теми и другими. Это означает принцип экономии, необходимый для всякого хозяйства,в том числе и для государственного, принцип достижения наибольшего результата с наименьшими усилиями, принцип наибольшего чистого дохода и наименьших издержек производства. В своей брошюре: «Как превратить большое государство в маленькое» Франклин писал: «если вы хотите вызвать в населении ненависть к налогам и сопротивление при взимании их,—установите высокое вознаграждение для сборщиков; пускай они живут в роскоши* создаваемой потом и кровью трудящегося населения, бео конца изнуряемого дорого стоющими преследованиями».

Советы Франклина исправно выполнялись в дореволюционную эпоху и во Франции, и в Германии, Австрии и в других странах. Повсюду налоги, в особенности налоги на потребление, сдавались на откуп, этим «пиявкам, сосущим кровь населення» (Юсти), ежи-

тавшим свои записи, чтобы государство не могло установить нажитого ими (Стюарт), людям, «богатство которых основано на разорении, а не на благосостоянии народа». «Уже о,дно богатство откупщиков должно вызывать к ним общественную вражду; а тщеславие, которым обычно сопровождается такого рода быстрое обогащение, И глупое хвастовство, с которым они выставляют на показ вто богатство, еще усиливает ненависть» !), Такими «величайшими Крагами населения» (Смяли), которое, уплачивая налоги, желает, но крайней мере, чтобы они попали в руки государства, являлись еще римские публпканы; образ действия последних вообще напоминал скорее вражеские набеги, чем взимание налогов; «куда вступила нога публпканов, там либо права государства упразднены, •либо погребена свобода жителей»,—писал еще Тит Ливпй. Восстания вызывали приемы откупщиков в Нидерландах, где в течение .двух столетий (с пол. XVI до пол. XVIII от.) просуществовала эта система, «наиболее дорого обходящаяся казне и наиболее тягостная для подданных» (Зонненфельс, 1765 г.). Во Франции нее новоиспеченное крупное богатство XVII и XVIII от. выражалось в огромных состояниях «fertniers gt'ndraux, financiers, traitants, partisans», как именовали откупщиков различных галоп и степеней, им принадлежала значительная часть земель, ими были построены лучшие дворцы и замки. Старое дворяаетво пользовалось этим «удобрением для унавоживания своих владений»; приданое, полученное огромным большинством сеньоров, вышло из касс откупщиков. Ожулная система, «своего рода, помесь нз государственной ■службы и денежной плутократии, соединяющая лишь отрицательные стороны той п другой» (Ротер), «не знает жалости к людям; •самый дурной государь имеет больше сострадания к своим подданным, чем можно ожидать от откупщика его доходов, ибо он знает, что величие его династии основано на благосостоянии народа»; но «если бы все разорились и пошли по миру ид другий день по окончании орокп откупа, откупщик бы от этого нисколько пе пострадал» (Смит)

Ч Smith. В. V, Ch, II. 2. IV,

») Ся, об откупах: TIurion. La vie privoe йен financiers an XVIIIoleclo, ] 395, Normand. La bourgeoisie francaiso an XVII siaolo. 1808. Ian re. Financiers d’autre fofB- 1686. Clement at Lamoine, Lag darnlora fermiers generaus; 1371, а такто Fortonnata. yu. cox.

' :

И у нас питейные откупа вызывали народные волнения; откупщики создавали сточки при торгах, отчего казна теряла; администрация находилась на їналоватт у откупщиков, этих «привилегированных нарушителе!! законов»; на всякую попытку борьбы с их злоупотреблениями они отвечали, что ото поведет к недобору выручки, В сенате «сдавались с торгов не питейные сборы, со злоупотребления, о ними сопряженные... В откупах нее, с начала до конца, оспованр па обмане» *).

Во Франции накануне Революцшг косвенные калош (на потребление) обходились народу, считая самый налог, расходы по взиманию и всякого рода взыскания, вдвое более того, что попадало в казну (371 миля. вместе 184), один налог на соль отнимал 100 миля, у плательщиков, чтобы доставить 4Г> миля, королю. Четвертая максима Смита парушалась на каждом шагу, во всех направлениях. Она нарушалась по причине существования многочисленных казенных чиновников, жалованье которых поглощало значительную часть палагов, или же откупщиков с их приказчиками и служащими, которые являлись «не администраторами, а хозяевами, купившими население», и прибыль которых составляла крупную прибавку к суммам, получаемым казной; и в том и в другом случае имеется «дополнительный палог с населения, который ничего не приносит государственному казначейству». «Из тяжелого гштсйпого налога,—писал у нас в 1853 г. Кошелев, который сам был 10 лет откупщиком, — при благоприятных обстоятельствах часть поступает в казну, а остальное—в карманы откупщиков, а при недовиручках казна должна не только рассрочивать платежи, но и слагать откупщнчъи недоимки».

Но это положение не мепее нарушалось и вследствие крайней жестокости способов взпмапия, совершенно разоривших население, составлявшпх для него гораздо больший ущерб, чем самый налог. Обязательная покупка соли воФраіщии (по ордонансу 1G80 г. 7 ливров в год на каждого жителя старше 7 лет$ приводила к тому, что ежедневно налагались аресты па имущество, и оно продавалось за долги только потому, что несчастные, люди, не нмеющпе хлеба, не купили положенного количества соли. Такие же преследования и экзекущш пропзводи- [42]

лиеь при взимании прямых налогов; сборщики ходили со стражей, помещали у несплати шлих военный постой, да иначе поступать не могли, ибо они ответили бы собственной шкурой ’). Нарушители строгих и жестоких фискальных законов, контрабандне™ и т. д. тысячами наполняли тюрьмы и галеры, население отрывалось от производительного труда, даже посылалось на виселицу, В Московском государстве «ослушников»-недоимщиков вы водили на площадь и «били батоги нещадно, побивал на смерть», а на ночь с правежа метали в тюрьму—итак ежедневно, «покаместа они государевы денги не заплотят». При Петре и его преемниках «правили» «доимки» земские комиссары с полковыми командами; кормясь на счет обывателей, эти вооруженные сборщики наводили ужас на население, чинили жестокие экзекуции и взыскания. Подушный сбор,— читаем в разъяснении сената 1783 г,,—собирается и в доимке остается не с лица или не с помещика, но ва целых волостях, селах и деревнях, коих крестьяне... платят от одной ревизии до другой, как сами за себя, так за умерших, престарелых и малолетних». От такой круговой поруки «прямые хлебопашцы и добрые хозяева многим отягощаются перед ленивцами»; когда последние не плотят подать, то «оную сбирают с исправных» 2).

Требований Омита противоречили и «постоянные посещения акцизных чиновников и столь неприятные для населения осмотры, которые, хотя и не означают собственно материального ущерба, но все же равноценны той сумме, которую охотно дал бы каждый, чтобы избавиться от них» (Смит). Служащие откупщиков (во Франции) могли ежедневно и ежечасно проникать в погреб крестьянина, в амбар, на кухню, в хлев, контролируя и проверяя, напр,, не пользуется ли он «обязательной» солью, предназначенной только в пищу, для соленья поросенка (для этого надо было покупать особо), но потребляет ЛИОН морской соли, не насег ли скот- в болотах, где имеется соль, и т. д. Неудивительно, если население, «с которого сдирали кору столь неумело, без всяких предосторожностей, в 1789 г. восстало против косвенных налогов, сначала в Провансе, затем в Париже и, наконец, но всей Франции, стало- убивать, грабить и сяшгатъ агентов фиска и податібше бюро и Оорь- [43]

ба его оказалась столь всеобщей, ярко выраженной и упорной, что Национальное Собрание, после тщетных попыток подчинить чернь воле закона, кончило тем, что подчинило закон воле черни и отменило полностью все косвенные налоги» ') (на. соль, спиртные напитки, табак, внутренние таможенные пошлины, овтруа — сборы с съестных припасов, напитков, товаров при ввозе в города).

С тех пор многое изменилось. Исчезли откупа, перестали сажать в .тюрьмы неисправных плательщиков и помещать к ним военный постой, исчезла у пас круговая порука крестьянских обществ, хотя последняя отменена лишь в начале XX века, а военные экзекуции просуществовали во Франции до 1877, в Саксонии до 1879 года. Расходы по взиманию значительно сократились: во Франции, напр., с 13,9 проц. в 1879 г. до 10,7 в 1828 г., 7,4 в 1836 г., 5,9 в 1876 г. и 3,7 в 1898 г. В Англин в области таможенных сборов они к концу XIX ст. не достигали 4 проц., тогда как в 20-х г.г. равнялись 7‘/и проц. При этом внутренние налоги на потребление и в особенности внешние (таможенные) всегда сопряжены с большими издржками, чем прямые налоги (во Франции в 1898 г. первые 3,5 проц., вторые 7, третьи всего 2,4; с 1828 по 1876 г. расходы упали для прямых с 5,1 до 3,5 проц., для таможен и соли С 18 до 10,2, для питейных и иных сборов с 15,0 до 4,4) ').

Современное государство помппт о завтрашнем дне, о том, что нынешний плательщик есть в то же время и будущий нлателыцик, и поэтому старается не разорять его. Но не надо забывать и того, чю в прошлом являлось необходимым и неизбежным мпогое из того, что теперь легко устранить, заменяя более совершенными приемами податной техники. Откупа имели основание в ту эпоху, когда «раскладка среди самих плательщиков уже не годилась, а правительственные чиновники еще не годились». Без круговой поруки немыслимо было обойтись, когда государство еще не в состоянии было подойти к индивидуальному плательщику, считаться с ним, как с отдельной личностью, не имея ни сил, ни возможности для этого—«руки у него были коротки». Тогда приходилось пользоваться естественными союзами, городом, крестьянской общиной, той или иной корпорацией и взваливать на нее бремя об.то- женил. Союз являлся «драгоценным, незаменимым сотрудником правительства», он отвечал за исправность поступлении, члены его «верстались между собой».

Если уже формы и способы обложения и взимания изменяются вместе с развитием податной техники, если и порядок взыскания податей обусловливается общими приемами в области понуждения к платежам—ведь, и неисправных должнжов сажпли еще в начале XIX ст. в Англии в долговую тюрьму,—то еще более отличается относительностью, должен сообразоваться с экономическим и моральным обликом данной эпохи принцип справедливости и равномерности в обложении, тот принцип, который Смит выдвигает в качестве первой максимы, по который отступает па второй план у Вагнера, Гельда, Нассе, отдающих предпочтение фискальному моменту *). Вместе с эпохой меняется п понятое податной справедливости; то, что являлось прежде равномерным, перестает им быть, то, что признавалось прежде справедливым, не оскорбляло ничьего чувства, не удовлетворяет более новым взглядам, не соответствует требованиям паселепня. Не следует упускать из виду, что задача исследователя состоит не в том, чтобы изрекать вечные истины, н не в том, чтобы прописывать «финансовые рецепты», а в изучении хода развития финансов, их систем, форм и способов, в установлении связи между финансами и прочими сторонами жизпи п в определении того, как достигнуть тех задач и целей, которые себе ставит данная эпоха, насколько они при современных средствах выполнимы, насколько тот пли другой вид дохода в определенной форме и в известной конструкции гармонирует с этим идеалом, ведет к нему или, напротив, расходится с вві, нарушает его. «Роль науки относительно наших идеалов,—■ говорит И. X. Озеров,—это роль пробирной палатки: она определяет степень годпосш и осуществимости наших пожеланий» ’)■ Это более всего необходимо иметь в виду при оценке справедливости [44]

налогов—этому пріщипу мы посвятим особые главы (вопросам свободного минимума, прогрессивного обложения, учета индивидуального положепия плательщика).

Во все времена и эпохи человеческий ум много изощрялся над изобретением новых налогов и целых податных систем—«налого- мания принадлежит к числу наиболее опасных видов умономеша- тельсгва», как выразился один политический деятель. Одну иэ форм ее составляет «навязчивая идея» единого полога, который епособеп заменить всю пеструю мозаику современных г.одагных систем «несправедливых, возмутительных, жестоких, грабительских, невыносимых», и все же не предохраняющих бюджет от дефицитов. «Изобретатели» и предлагали одним ударом сорвать старое здание налогов с его надстройками и пристройками, в которых видна рука разных мастеров и разных эпох, и па расчищенном месте возвести новое строение, строго выдержанное по своему стилю, проникнутое единой мыслью и единым желанием, вполне приноровленное к нашим современным взглядам, попятили и требованиям.

О такам едином шлоге-благодетеле говорил еще Бобан (1707 г.), но у пего под руками dime royale незаметно превратилась в целую систему податей: она не только распадалась па ряд подоходно- поимущественных налогов, но и сохраняла обложение соли, таможенные пошлппы и еще некоторые сборы. Своего рода, фетиш сделали из идеи едипого полога физиократы, представление о которых настолько неразрывно связывалось с этой мыслью, что Наполеон прямо спросил аббата Морелле: «Вы экономист (т.-е. физиократ), значит добиваетесь единого налога?». Но в жизни они не пытались осуществить этот идеал. Едва ли и Маркс, провозглашая полвека спустя (в 1843 г.), в своем «Коммунистическом манифесте» единый прогрессивно-подоходный налог, рассчитывал на возможность вытеснения всех прочих; он усматривал в нем,—как, впрочем, до него Бабеф и многие другие,—лишь средство уничтожения капитала и капитализма. В ГіО-x годах сочинил утопию едипого налога Жирарден, заменяя все существующие подати налогом с имущества, являющимся, сообразно распространенной в те времена теории (см. стр. 77)—вознаграждением за страхование, за те выгоды, которыми пользуется плательщик от государства. Но ле ограіпічи-

ваясь этим и играя на чувствах толпы, Жирарден предлагает единство в обложении всего мира. «Единство в измерении труда есть уже—все цивилизованные народы исходят из понятия лошадиной силы, для единства в метрической системе и в мопете остается сделать еще один, последний шаг. Единство налога явится куполом великого здания, построенного в честь мира и свободы... Единство! Единство! К нему стремятся все народы. Единство в мерах и в часах, где стрелка показывает то же время в Лондоне и Константинополе, в Риме и Москве, в Вене и Нью-Йорке, в Париже и Кантоне, остановится в своем триумфальном шествии не ранее, чем оно подчинит своему закону и исправит варварские налоги»1). J -■«4)

Характерно, однако, что тот нее Жирарден, который рисует столь аамапчивые перспективы, требует подачи каждым точной и правильной декларации всего своего имущества, актива и пассива,. под угрозой лишения плателыцика «прав на. какие-либо социальные гарантии», плаче говоря, неправильное показание иму- чества влечет за собой отказ в охране со сторони государства, потерю всех прав, предоставление человека, на произвол судьбы. Да иначе и быть не могло. Тот, кто обсчитывает казну па одном налоге в настоящее время, не уклоняется и не в силах уклониться ст уплаты других, тогда как, избегая единого налога, он освобождает себя от всяких обязанностей по отношению к государству. Искушение же тем больше, чем значительнее единый налог, а он должен неминуемо достигать неимоверных размеров, столь же сильно обременяя население, сколь увеличивая риск для государства; в случае неблагоприятной конъюнктуры или при недостаточно решительных способах взимания—пришлось бы вернуться к старым приемам—оно могло бы очутиться совершенно на мели, оказаться полным банкротом. В то время, как различные пороки обложения в настоящее время распределены между рядом налогов, нередко компенсирующих друг друга, присвоены каждому лишь в известной небольшой дозе, всякий недостаток,—а найти налог, блещущий одними достоинствами, так же немыслимо, как отыскать такого человека,—оказался бы сгущенным, сконцентрированным, доведенным до прямо невыносимого состояния в одной единственной огромной подати.

') Girardin. 168.

Поэтому-то па заявления фантазеров, что они намерены поставить на место impot inique (т.-е. несправедливого налога) imp6t unique (единый палог), трезвые люди отвечали: l'impot unique est І’ішрбс inique,— налог единый есть имеппо налог несправедливый, наиболее несправедливый. И народы недаром предпочитали во все времена одному налогу множественность их, памятуя, что «человек, который был бы сокрушен тяжестью, заключающейся в одном предмете, легко выносит ее, когда она распределена по всему телу».

Конечно, в наиболее ранний период, когда все богатство племени выражается в одшгх стадах, в пушных зверях или в занимаемой им площади земли, н налог имеет упрощенный характер дани в скоте, в мехах нлп в произведениях почвы. Но с дальнейшим развитием хозяйственной жизни, по мере того, как богатство принимает сотяп разнообразных п бесконечно изменяющихся форм и видов, и обложение выпуждено множиться и дифференцироваться, следовать за перемепами в облагаемых объектах, отличаться такой же {гесгротой и подвижностью, как они, рискуя в противном случае оказаться отсталым, бессильным, нежизнеспособным.

Рядом с дифференциацией в обложении происходит, правда, как л во всех прочих областях общественной жизни, и своего рода интеграция. Совершается слияние «мпогоилодных» сборов, которые особым обилием отличались в XVII—XVIII веке и у нас, и в Англии, Пруссии, Голландии в равной мере, и которые «назойливым июльским оводом приставали к плательщику на каждом шагу», казпы же не наполняли: «токмо людям трубапия (смущение) великая: мелочной сбор, молок они есть»,—писал Посошков ‘). Они заменялись постепенно, в особенности в Англии в нол. XIX ст., немногими крупными и важными в фискальном отношении налогами. В то же время государство, которое разбивалось ранее "на многочисленные, возникшие самостоятельно, податные системы, стало объединяться и в фискальном отношении; налоговая карта страны упрощалась, прежняя пестрота разнообразных по районам и областям налогов исчезала. Обложение соли во Франции, распадавшееся в XVIII ст., при фискальной монсн

’) Посошкоа. 91.

полин на шесть различных провинциальных систем, причем дена соли в одних местностях была в 20 — 30 раз выше, чем в других, уступило место при Наполеоне однообразному для всей страны налогу на соль; 67 местных таможенных тарифов, существовавших в одной лишь Пруссии в начале XIX ст„ постепенно превратились в единый таможенный тариф иа протяжении всей Германской империи, У нас вместо смеси казенной монополии, откупов и акцизной системы, в обложении вина и табаку в XVIII веке находим о IS38 г. единый для всей ораны акциз на табак и с 1663 г. на водку. Последний сменяется казенной винной монополией, охватившей с 1901 г. всю Европейскую Россию, а затем распространившейся и па Сибирь, обнимая в 1900 г. район с числом жителей свыше 136 ышгл. и с 27 тыс. казенных винных лавок. • =

Налоги на потребление, как внутренние, так и внешние (таможенные) обнаруживают в настоящее вріїя одиообразие даже на пространстве союзных государств, являясь собственностью союза, а не составных частей его, ибо разнообразие препятствовало бы свободному товарообмену в пределах всей сгрлй'ы, разбивало бы последнюю на ряд самостоятельных рынков. Напротив, прямой обложение отдельные германские государства, швейцарские кантоны, американские штаги удержали в своих рутах, и лишь в самое последнее вермя такие меры, как подоходный налог, установленный конгрессом Соединенных Штатов, или введенный германским рейхстагом налог на прирост имущества, означают первые шаги по направлению к унификации и в этой области.

Таким образом, процесс податной эволюции, как и всякой еволюции вообще, комбинирует оба признака—дифференциацию и интеграцию, по в полном противоречии с этим процессом, как И вообще с развитием и современным состоянием общества, находится доведенное до крайности упрощение налоговой системы, производящий насилие над многообразном действительной жизни единый налог.

Какие налоги лучше—прямые пли косвенные? И такой вопрос ставился теми, кто не доходил, правда, до утопии единого налога* во желал выбрать из двух частей податной системы более совершенную, выбрасывая за борт другую, по его мнению, меиее удачную. Однако, самая постановка проблемы во многих отношениях напоминает ученические сочинения ил тему о том, где лучше жить: в городе или в деревне? Неудивительно, если мнения разделялись, и одни столь же усердно предавали анафеме ясестокие, облагающие неимущие, налоги на потребление, требуя их замены подоходным налогом, как другие отдавали им предпочтение в качестве последнего слова цивилизации, налогов всеобщих, наиболее удобных для населения. Один шутник разрубил узел очень просто; и те и другие вредны и опасны, разница лишь в форме—прямые налоги означают разбой (открытое отнятие имущества), косвенные—кражу (тайное, незаметное похищение). Напротив, Гладстон в своей известной речи в парламенте 1861 г. старался примирить спорящих. «На большинство людей и те и другие,—что вполне естественно,—производят отталкивающее впечатление, Я же держусь прямо, противоположного мнения, несомненно больше по причине своего оффициальнгоо положения, чем в силу каких-либо иных оснований. Я всегда представляю себе прямые и косвенные налоги в виде двух сестер приятной наружности, вращающихся в лондонском обществе; обе имеют хорошее приданное; и та и другая, происходя от тех же родителей (родителями же их были лузкда и изобретательность), различны лишь настолько, насколько могут отличаться сестры, когда, наир., одна из них брюнетка., другая—блондинка; качества их неодинаковы, по в равной мере симпатичны, одна отличается большей откровенностью и смелостью, другая сдержаннее, застепчивее, вкрадчивее. Я ие вюку, почему среди поклонников обоих девиц должна господствовать гфажда, и я прямо скажу—хотя это, быть может, не соответствует строгим законам морали,—что в качестве канцлера казначейства, как и депутата, я всегда считал не только требованием: вежливости, но и своей обязанностью ухаживать одновременно за обоими сестрами» ')-

Действительно, всякая податная реформа, как в Англии, так и на континенте, всегда пыраяшлась в увеличении ставок и в перестройке системы обложения и прямых налогов и налогов на потребление. Ие принося в жертву пн той, ни другой категории, а, напротив, отыскивая средства и туг и там, совершенствуя калсдую на них, законодательство старается путем их- сочетания создать из-

Еще по теме КЛАССИФИКАЦИЯ НАЛОГОВ.:

- Вопрос 5. Налоги как экономическая категория. Принципы налогообложения. Налоговая система РФ. Классификация налогов. Налоговые органы и их функции.

- Классификация налогов

- классификация налогов

- 6.1. Классификация налогов

- 16) Классификация налогов

- Классификация налогов

- 1. Экономическая сущность налогов и их классификация

- Вопрос 31. Классификация налогов. Категории налогоплательщиков

- Классификация налогов Основные понятия

- 21.4. Налоговая система понятие налога и налоговой системы; исходные принципы построения налоговой системы; функции и классификация налогов; организация налоговой службы

- 2. Налоговая система. Прямые налоги на бизнес. Налог на доходы с физических лиц. Косвенные налоги.

- Учет расчетов по налогам и сборам: виды налогов, объекты налогообложения, налоговые базы, ставки налогов, отражение в учете.

- Вопрос 8. НДФЛ: принципы, налогоплательщики, объект налогообложения. Методика исчисления налога и налоговые вычеты. Налогообложение объектов собственности: налог на имущество, поземельный налог.

- 46.Налоги, их ф-ии. Виды налогов. Принципы и методы налогообл. Кривая Лаффера.

- Вопрос 39. Налог на имущество физических лиц: экономическое содержание и основные условия установления налога

- Налог на пользователей автодорог, налог на содержание жилищного фонда и объектов социально-культурной сферы

- 4.5. Оценка влияния налога на прибыль на величину чистой прибыли в соответствии с российской методикой учета отложенных налогов

- Вопрос 33. Налог на добавленную стоимость (НДС): экономическое содержание и основные условия установления налога

- 62. Виды налогов. Роль налогов в экономике.

- § 3. Налог на доходы физических лицУказанный налог устанавливается и вводится в действие гл. 23НКРФ.