Контроль та моніторинг проведення операцій перестрахування

Вплив страхування в цілому та перестрахової діяльності зокрема на ефективність і законність проведення значної кількості економічних та фінансових операцій у державі зумовлює необхідність детального аналізу існуючої системи державного регулювання страхового ринку та визначення перспектив подальшого удосконалення інструментів управління перестраховими операціями.

Останні події, пов’язані з кризою на ринку фінансових послуг України, виявили недостатню ефективність системи державного регулювання страхової і перестрахової діяльності. Так, державні органи нагляду не тільки не змогли попередити кризові явища на ринку страхування і перестрахування, але й були обмежені у використанні комплексних заходів для виходу з ситуації, що склалася, і як результат - були не спроможні з мінімальними втратами подолати наслідки фінансової нестабільності. Крім того, прийняті органами державного регулювання заходи з ліквідації негативних наслідків кризи не завжди були адекватні та своєчасні змінам, які відбувалися на ринку фінансових послуг.

Таким чином, нові вимоги до регулювання ринку фінансових послуг в Україні зумовлюють необхідність дослідження існуючої нормативно-правової бази проведення операцій перестрахування та ідентифікації пріоритетних напрямків діяльності державних органів регулювання.

Переходячи безпосередньо до висвітлення питання щодо організації діяльності з контролю і регулювання перестрахових операцій в Україні та формування нормативно-правової бази, яка її регламентує, доцільно провести аналіз установ, що здійснюють нагляд за перестрахуванням. Так, необхідно зазначити, що основним уповноваженим органом, який регулює перестрахові операції в Україні є Державна комісія з регулювання ринків фінансових послуг (Держфінпослуг). Створення даного органу відбулося в результаті прийняття Указу Президента України «Про Державну комісію з регулювання ринків фінансових послуг України» від 11 грудня 2002 р.

№ 1153/2002. Засади, якими регламентується діяльність Держфінпослуг в нинішніх умовах, викладені в Постанові Кабінету Міністрів «Про затвердження Положення про Державну комісію з регулювання ринків фінансових послуг України» від 3 лютого 2010 р. № 157 [45].Згідно з цим нормативно-правовим документом основними завданнями Держфінпослуг є:

• створення та реалізація політики держави у сфері надання фінансових послуг;

• впровадження і виконання стратегічних планів розвитку ринків фінансових послуг та розв’язання системних питань їх діяльності;

• створення та подальша координація єдиної державної стратегії відносно діяльності накопичувальної системи пенсійного страхування;

• виконання в межах покладених повноважень державного регулювання та нагляду за здійсненням фінансових операцій та дотриманням законодавства суб’єктами ринку фінансових послуг;

• захист в межах існуючої нормативно-правової бази прав споживачів фінансових послуг;

• стимулювання європейської та світової інтеграції національного ринку фінансових послуг.

Отже, узагальнюючи нормативно встановлені положення відносно завдань центрального органу виконавчої влади зі спеціальним статусом, можна сказати, що основна діяльність Держфінпослуг повинна бути спрямована на забезпечення високого рівня організаційного розвитку ринку фінансових послуг, стимулювання ефективності надання фінансових послуг, підтримки високого рівня конкуренції та, відповідно, регулювання даного ринку згідно зі стратегічними завданнями держави.

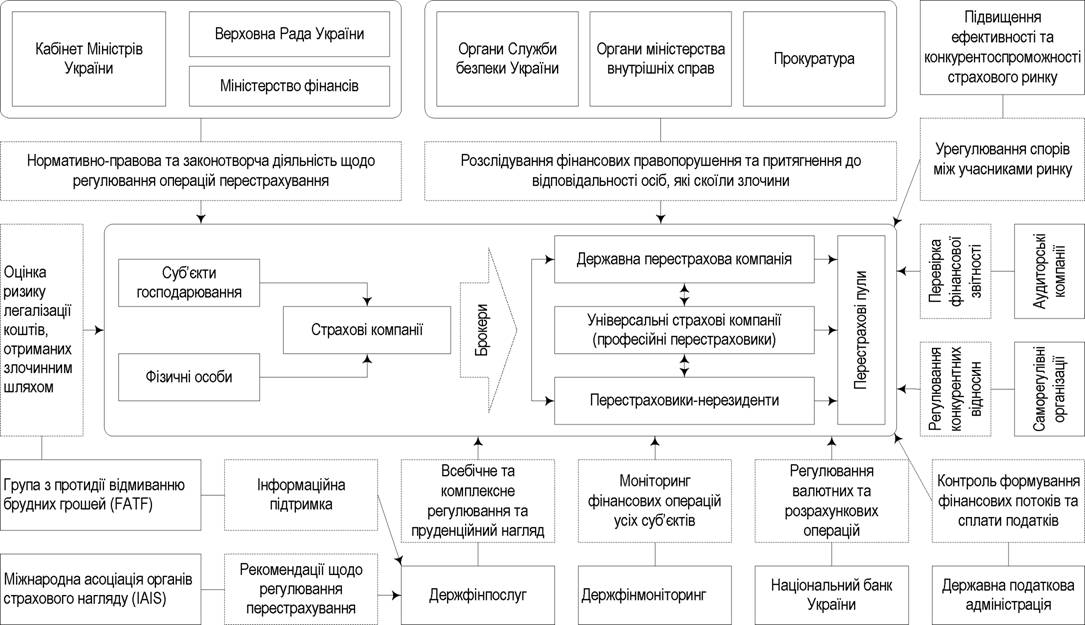

Крім того, доцільно зауважити, що державними органами, які відповідно до законодавства, додатково здійснюють нагляд та регламентують порядок проведення перестрахових операцій є Верховна Рада

України, Кабінет Міністрів України, Міністерство фінансів України, Національний банк України, Державна служба фінансового моніторингу України та Державна податкова адміністрація України. Зазначені органи державної влади як безпосередньо забезпечують формування законодавчої бази, яка регламентує проведення перестрахових операцій (Верховна Рада України, Кабінет Міністрів України, Міністерство фінансів України), так і здійснюють контроль за правомірністю здійснення перестрахування і пов’язаних з ним фінансових операцій (Національний банк України, Державна служба фінансового моніторингу України та Державна податкова адміністрація України).

Відповідно, у разі протиправного використання страховими компаніями операцій перестрахування, притягнення до відповідальності винних осіб за скоєні правопорушення здійснюється органами Міністерства внутрішніх справ України, прокуратурою та Службою безпеки України.

Виходячи з того, що перестрахові операції за умови передачі ризику компаніям-нерезидентам можуть мати міжнародний характер, нагляд за їх проведенням здійснюється і міжнародними організаціями, такими, як Група з протидії відмиванню брудних грошей (FATF) та Міжнародна асоціація органів страхового нагляду (IAIS). Діяльність зазначених організацій спрямована не лише на здійснення нагляду за законністю перестрахових операцій і контролю відповідних фінансових потоків, а й на уніфікацію нормативно-правових засад здійснення перестрахування та забезпечення інформаційної підтримки національних органів регулювання страхового ринку.

Регулювання та нагляд за перестрахуванням може здійснюватись і самими учасниками страхового ринку або з використанням послуг інших суб’єктів господарювання на ринкових умовах. Так, перевірка перестрахових операцій за даними бухгалтерської та фінансової звітності страховиків може здійснюватися незалежними аудиторськими компаніями. Достовірне відображення операцій, пов’язаних з проведенням перестрахування, становить основу ефективних та дієвих перевірок іншими органами державного нагляду.

Однією з важливих складових регулювання діяльності суб’єктів страхового та перестрахового ринків є функціонування саморегулів- них організацій. На цей момент в Україні існує три об’єднання страховиків (Ліга страхових організацій, Українська федерація страховиків, Асоціація «Страховий бізнес»), але жодне з них не поєднує більше ніж 50% учасників страхового та перестрахового ринків. Консолідація зусиль страхових компаній з метою отримання від органів державної влади певного обсягу повноважень у сфері управління страховим і перестраховим ринками, набуває все більшої актуальності в умовах недостатнього захисту прав споживачів страхових послуг та необхідності посилення координації дій між учасниками страхових відносин.

Розробка єдиної стратегії поведінки учасниками даних об’єднань надасть можливість не тільки всебічно обмінюватись інформацією та технологіями, а й здійснювати реальний вплив на розвиток та регулювання страхового і перестрахового ринків у державі. За участю саморегулівних організацій може проводитись розробка нормативно-правових документів щодо регулювання страхової і пере- страхової діяльності та впроваджуватись заходи, єдині для всіх учасників страхового і перестрахового ринків. Існування саморегулівних організацій дає можливість досягти максимальної збалансованості між потребами учасників ринку та політикою держави у сфері управління ринком фінансових послуг.На початку 2011 р. в Україні розпочав діяльність третейський суд «Страховий». Метою функціонування даного органу є розгляд страхових спорів між страховими і перестраховими компаніями, посередниками та страхувальниками. Прийняття рішень третейським судом, які будуть ґрунтуватися не тільки на вимогах законодавства, а й на досвіді ведення страхового бізнесу, сприятиме зростанню довіри до страхової діяльності та підвищить рівень захисту прав клієнтів страховиків. Крім того, діяльність даного інституту надасть можливість ідентифікувати та всебічно аналізувати поточні проблеми в галузі страхування і перестрахування, та в результаті - оперативно вносити корективи до нормативно-правової бази і формувати стратегію подальшого розвитку даного сегменту ринку фінансових послуг.

Дієвим методом регулювання операцій перестрахування на ринкових засадах є створення державної перестрахової компанії. Так, організація перестрахової компанії з використанням фінансових ресурсів держави забезпечить не тільки розширення місткості вітчизняного ринку перестрахування і збільшення інвестицій в економіку України за допомогою розміщення страхових резервів, а й надасть можливість проводити управління і нагляд за перестраховою діяльність за допомогою ринкових механізмів. Так, приймаючи у перестрахування ризики від вітчизняних страховиків державна компанія матиме змогу проводити аналіз фінансової стійкості цедента, оцінювати якість ризиків, які перестраховуються, та отримувати додаткову інформацію про склад і структуру страхового портфеля перестрахувальника.

Таким чином, можна зробити висновок, що поєднання методів регулювання перестрахових операцій на рівні державних органів контролю та організацій, які здійснюють нагляд на ринкових засадах забезпечує найбільш ефективне стимулювання подальшого розвитку страхового та перестрахового ринків і гарантує законність та правомірність проведення на них фінансових операцій.

Виходячи з розглянутих вище засад нагляду, регулювання та контролю за операціями перестрахування в Україні та функціонування відповідних регулюючих органів, можна сформувати загальну схему даного процесу (рис. 6.6).

Важливе значення в межах оцінки рівня організації системи нагляду, регулювання та контролю за проведенням перестрахових операцій в Україні має аналіз існуючої нормативно-правової бази, яка регламентує умови проведення перестрахових операцій. На сьогодні перелік документів, який формує правила здійснення перестрахування, містить:

1) Закон України «Про страхування» від 7 березня 1996 р. № 85/96-ВР [46];

2) Постанова Національного банку України «Про застосування іноземної валюти в страховій діяльності» від 11.04.2000 р. № 135 [47];

3) Закон України «Про запобігання та протидію легалізації (відмиванню) доходів, одержаних злочинним шляхом, або фінансування тероризму» від 28 листопада 2002 р. № 249-IV [48];

4) Розпорядження Держфінпослуг «Про затвердження Порядку складання звітних даних страховиків» від 03.02.2004 № 39 [49];

5) Постанова КМУ «Про затвердження Порядку та вимог щодо здійснення перестрахування у страховика (перестраховика) нерезидента» від 4 лютого 2004 р. № 124 [50];

6) Розпорядження Держфінпослуг «Про затвердження Порядку надання страховиками (цедентами, перестрахувальниками) інформації про укладені договори перестрахування з страховиками (пере- страховиками) нерезидентами до Держфінпослуг» від 04.06.2004 № 914 [51];

7) Розпорядження Держфінпослуг «Про затвердження Вимог до рейтингів фінансової надійності (стійкості) страховиків та перестрахо- виків-нерезидентів» від 03.12.2004 № 2885 [52];

8) Розпорядження Держфінпослуг «Про затвердження Порядку погодження в Державній комісії з регулювання ринків фінансових послуг України договорів перестрахування з перестраховиками- нерезидентами для перерахування (купівлі) іноземної валюти стра- ховиками-резидентами та страховими (перестраховими) брокера- ми-резидентами» від 03.06.2005 № 4123 [53];

9) Розпорядження Держфінпослуг «Про затвердження Вимог до рейтингу фінансової надійності (стійкості) страховика-нерезидента, який має право здійснювати страхову діяльність в Україні» від 28.08.2007 № 7924 [54];

10) Податковий кодекс України від 2 грудня 2010 р. № 2755-УІ [55].

Крім того, слід зазначити, що за нового керівництва Держфінпос- луг було оприлюднено два проекти таких нормативно-правових документів, як розпорядження Держфінпослуг «Про затвердження Порядку реєстрації договорів перестрахування» [56] та розпорядження Держфінпослуг «Про вимоги до рейтингу фінансової надійності (стійкості) страховиків та перестраховиків-нерезидентів» [57]. Прийняття першого розпорядження обумовлено необхідністю виконання ст. 12 Закону України «Про страхування» відносно обов’язковості реєстрації договорів перестрахування». Цим документом будуть надані правові можливості Держфінпослуг здійснювати контроль процесу укладання договорів перестрахування з компаніями-резидентами та нерезидентами, і, відповідно, відстежувати законність даних дій. Проект другого розпорядження Держфінпослуг є відповіддю на прийняття Податкового кодексу України, в якому статтею 160 закріплені особливості оподаткування нерезидентів. Додатково дане розпорядження покликано уніфікувати існуючі нормативно-правові документи, які регламентують вимоги до рейтингів фінансової надійності (стійкості) страхових і перестрахових компаній-нерезидентів. Особливістю державного регулювання згідно з даним документом також є підвищення вимог до рівня платоспроможності страховиків і перестраховиків-нерезидентів. Підсумовуючи вищезазначене, доцільно зауважити, що положення даних розпорядження дублюють уже існуючі нормативно-правові документи, що зумовлює необхідність подальшого їх доопрацювання та гармонізації з існуючими законодавчими документами або визнання їх такими, що втратили чинність.

Досліджуючи зміст та сутність вищерозглянутої законодавчої бази регулювання перестрахування, а також період її формування, можна зазначити, що зазначені нормативно-правові акти здебільшого були відповіддю державних органів нагляду на проблемні аспекти, характерні для ринку страхування та перестрахування в певний проміжок часу. Так, більшість законодавчих документів спрямована на мінімізацію використання операцій перестрахування з метою оптимізації оподаткування, виведення фінансових ресурсів за межі України та легалізації коштів, отриманих злочинним шляхом. Зважаючи на той факт, що українське законодавство до прийняття у 2010 році Податкового кодексу створювало для страхових компаній пільговий режим оподаткування, який базувався на ставці податку на рівні 3% від

350

Рис. 6.6. Система нагляду, регулювання та контролю здійснення операцій перестрахування в Україні

валових премій за вирахуванням премій, переданих у перестрахування, страхова діяльність інтенсивно використовувалася з метою опти- мізації оподаткування іншими суб’єктами господарювання. Перестрахові операції, у свою чергу, були ефективним механізмом вивезення грошових коштів за межі України та їх подальшої легалізації через офшорні компанії.

Першим нормативно-правовим документом, який був спрямований на регулювання операцій перестрахування та значно змінив існуючу ситуацію на ринку перестрахування, була Постанова Кабінету Міністрів України «Про затвердження Порядку та вимог щодо здійснення перестрахування у страховика (перестраховика) нерезидента» від 4 лютого 2004 р. № 124. Згідно з даною постановою, українські страхові компанії отримали можливість перестраховувати власні ризики в страховиків (перестраховиків) нерезидентів, у країні реєстрації яких повинен був здійснюватись нагляд за страховою і перестраховою діяльністю; страховик-нерезидент повинен проводити безперервну діяльність не менше, ніж три роки до дати підписання угоди; у страхо- вика-нерезидента не допускається наявність порушення законодавства в розрізі страхової, перестрахової діяльності та протидії легалізації доходів, отриманих злочинним шляхом. Крім того, якщо ризики перестраховуються у нерейтингових страхових або перестрахових компаніях, то податок з таких операцій становить 15%. Визначення рейтингу, якому повинні відповідати компанії-нерезиденти покладалось на Держфінпослуг. Незважаючи на зниження даної ставки податку з 1 жовтня 2004 р. (у зв’язку зі змінами до Закону «Про оподаткування прибутку підприємств») до 6%, додаткове прийняття у 2004 р. розпоряджень Держфінпослуг «Про затвердження Порядку надання страховиками (цедентами, перестрахувальниками) інформації про укладені договори перестрахування зі страховиками (перестраховиками) нерезидентами до Держфінпослуг» від 04.06.2004 № 914 [51] та «Про затвердження Вимог до рейтингів фінансової надійності (стійкості) страховиків та перестраховиків-нерезидентів» від 03.12.2004 № 2885 [52] призвели до значного зменшення обсягів премій, переданих в офшорні зони (такі країни, як Латвія, Литва, Молдова та Естонія). Наслідком даних заходів стали також кількісні зміни на перестраховому ринку, які проявились у перевищенні питомої ваги премій переданих національним перестраховикам.

Прийняте в наступному 2005 році в результаті співпраці з Національним банком України, розпорядження Держфінпослуг «Про затвердження Порядку погодження в Державній комісії з регулювання ринків фінансових послуг України договорів перестрахування з пе- рестраховиками-нерезидентами для перерахування (купівлі) іноземної валюти страховиками-резидентами та страховими (перестрахо- вими) брокерами-резидентами» [53] від 03.06.2005 № 4123 дало можливість Держфінпослуг здійснювати повний контроль кожного договору перестрахування та за допомогою співробітництва з FATF визначати надійність перестраховика-нерезидента. Ці заходи значно посилили роль Держфінпослуг у забезпеченні правомірності та оперативності проведення страховими компаніями операцій перестрахування.

Значний вплив на систему регулювання перестрахових операцій справив факт приєднання України до Світової організації торгівлі 16 травня 2008 р. Виходячи з вимог цієї організації вітчизняні пере- страховики не мали можливості здійснювати розміщення ризиків у країнах, які не є членами СОТ. Таким чином, протягом двох років, доки не було прийнято положення про допустимість здійснення перестрахування у країнах - не членах СОТ, вітчизняні компанії не мали доступу на ринок перестрахування Росії, який тривалий період часу був найбільшим цесіонером ризиків українських страхових компаній. Цінність перестрахової місткості російського страхового ринку полягає не тільки в меншій вартості операцій перестрахування, а й у можливості провести оцінку ризиків, які пропонується перестрахувати.

Суттєва мінімізація використання операцій перестрахування з метою легалізації доходів, отриманих злочинним шляхом, відбулася в результаті прийняття Податкового кодексу України. Так, у даному документі закріплено, що починаючи з 1 січня 2012 р. страхові компанії сплачуватимуть податок на прибуток у розмірі 21%. Тобто страховики будуть формувати дохідний і витратний потік та з отриманої різниці сплачувати податок на прибуток від страхової діяльності. У свою чергу, дохідна частина зменшуватиметься на обсяг переданих у перестрахування коштів, а від бази оподаткування відніматиметься сума сформованих страхових резервів. Досліджуючи зміни з погляду діяльності компаній, які здійснюють страхування життя, слід зазначити, що для них прибуток за довгостроковими договорами страхування життя буде підлягати оподаткуванню за нульовою ставкою, прибуток за всіма іншими договорами оподатковуватиметься на загальних підставах.

Таким чином, у страхових компаній та державних органів регулювання є термін до 1 січня 2012 р., щоб адаптуватися до нових умов функціонування на страховому та перестраховому ринках та вирішити проблемні питання, що залишилися (види резервів, що будуть зменшувати базу оподаткування, методи їх розрахунку та ін.).

У перехідний період на ринку страхування буде діяти існуюча до цього моменту система оподаткування - 3% від валових премій. Єдиною особливістю є специфіка оподаткування операцій перестрахування. Так, якщо раніше премії, передані в перестрахування, віднімалися від валових премій, то в перехідний період ставка податку буде вираховуватися з усієї суми валових премій страховика. Тобто за умови кількох ретроцесій буде виникати подвійне, потрійне чи й більше оподаткування. Впровадження цих заходів базується також на намаганні Міністерства фінансів України ліквідувати можливість «схемного» перестрахування в період переходу до загальної системи оподаткування прибутку страхових компаній.

Отже, можна стверджувати, що більшість заходів Держфінпослуг та інших державних органів влади протягом періоду становлення вітчизняного страхового і перестрахового ринків були спрямовані на створення тотального контролю та регламентування перестрахових операцій, у той час як заходи з приводу розвитку даного виду фінансових послуг та створення конкурентних умов проведення перестрахування в Україні не здійснювалися. Операції перестрахування більшістю державних органів регулювання розглядаються як інструмент проведення злочинних дій та фінансових шахрайств, незважаючи на економічну суть даних операцій, які є інструментом забезпечення фінансової стійкості страхових компаній з незначним рівнем капіталізації, що особливо актуально на даному етапі розвитку українського ринку страхування.

Таким чином, на основі проведеного дослідження можна визначити такі пріоритетні напрями удосконалення нагляду, регулювання та контролю за проведенням перестрахових операцій. Подальший розвиток системи контролю перестрахових операцій з боку Держфінпослуг та інших регулюючих органів влади за допомогою прийняття відповідних нормативно-правових актів має ґрунтуватися на якісному розвитку суб’єктів ринку перестрахування та створення відповідних умов розширення перестрахової діяльності. Найбільш актуальним на сьогодні є впровадження та подальший розвиток інституту професійних перестраховиків. Поява таких суб’єктів господарювання та розмежування функцій між страховими та перестрахо- вими компаніями надасть можливість створити необхідні умови для формування самостійного перестрахового ринку, який буде здатен акумулювати значні за розмірами ризики. У свою чергу, слід зазначити, що поява професійних перестрахових компаній неможлива без

розробки відповідної законодавчої бази, яка б регламентувала питання, пов’язані з умовами створення перестрахових компаній, ліцензування їх діяльності, розміщення резервів, взаємодії зі страховими компаніями і брокерами та ін. Виходячи з цього, передумовою розвитку інституту професійних перестраховиків в Україні повинні бути спільні зусилля всіх учасників страхового і перестрахового ринків та державних органів регулювання відносно створення відповідних нормативно-правових й інфраструктурних засад організації даного процесу.

Дієвий контроль і регулювання діяльності посередників, які функціонують на перестраховому ринку, та створення умов розвитку інституту вітчизняних актуаріїв, також є необхідною складовою удосконалення перестрахових операцій в Україні. Можливість страхових та перестрахових компаній швидко знаходити вільні перестрахові місткості для розміщення ризиків; якісно та математично обґрунтовано оцінювати ризики і визначати розмір збитків за допомогою незалежних експертів (актуаріїв) значно підвищить ефективність та прозорість проведення операцій перестрахування.

В умовах глобалізації та лібералізації діяльності перестрахових компаній на особливу увагу також заслуговує впровадження Міжнародних стандартів фінансового обліку і звітності та застосування нормативів платоспроможності ЄС (Solvency I, Solvency II). Реалізація цих заходів надасть можливість не тільки забезпечити уніфікацію звітності страхових компаній та виявити резерви покращення їх платоспроможності, а й переоцінити та встановити реальну вартість активів страхових компаній та розкрити інформацію про реальні джерела формування статутного капіталу і власників страховика. Наближення перестрахової діяльності до міжнародних стандартів призведе до підвищення інвестиційної привабливості вітчизняних страхових і перестрахових компаній та надасть можливість іноземним партнерам здійснювати адекватну оцінку фінансової стійкості вітчизняних перестраховиків, що в результаті забезпечить зростання «імпорту» страхових ризиків і підвищення довіри до вітчизняних компаній.

Виходячи з того, що світова фінансова криза обумовила зміну принципів нагляду за фінансовою діяльністю, подальший розвиток системи контролю за функціонуванням страхових і перестрахових компаній на основі оцінки ризиків повинен стати пріоритетним та всебічно підтримуватись не тільки Держфінпослуг, а й іншими державними органами. Реалізація пруденційного нагляду надасть можливість: підвищити контроль за компаніями, функціонування яких може призвести до невиконання ними взятих перед клієнтами зобов’язань; попереджати ситуації, пов’язані з неплатоспроможністю страхових і перестрахових компаній; забезпечити достатній рівень фінансової стійкості суб’єктів страхового і перестрахового ринків на основі оперативного застосування коригувальних заходів впливу. На даному етапі реалізації стратегії відносно аналізу діяльності вітчизняних суб’єктів страхового та перестрахового ринків на основі оцінки ризиків Держфінпослуг прийнято розпорядження «Про затвердження Концепції запровадження пруденційного нагляду за небан- ківськими фінансовими установами та Програми розвитку системи пруденційного нагляду за небанківськими фінансовими установами» [58] від 15.07.2010 р. № 585. Цим документом визначені основні напрями забезпечення проведення ефективного пруденційного нагляду в Україні, зокрема формування вимог до статутного капіталу (у відповідності до вимог Solvency II), рівня платоспроможності, обсягу і видів активів та впровадження стрес-тестування. Крім того, у складі Держфінпослуг створений департамент пруденційного нагляду, який повинен здійснювати та технологічно підтримувати всі заходи відносно оцінки ризику діяльності страхових і перестрахових компаній. У свою чергу, слід зазначити, що прийняття зазначеної концепції та організація відповідного департаменту не вирішує всіх питань з приводу створення дієвої системи пруденційного нагляду, подальші заходи в межах розв’язання даної проблеми повинні містити розроблення чітких функціональних обов’язків та повноважень робітників департаменту пруденційного нагляду; створення та адаптацію до умов функціонування українського страхового і перестрахового ринків моделей, на основі яких буде здійснюватись оцінка ризику; визначення способів та методів проведення перевірок; формування нормативно-правової бази, яка дозволить здійснювати весь комплекс заходів щодо оцінки ризиків діяльності страхових і перестрахових компаній.

Важливим аспектом ефективного регулювання перестрахових операцій в Україні повинна бути функціональна спроможність Де- ржфінпослуг та її операційна незалежність. Так, одним із найбільш раціональних методів вирішення даної проблеми в сучасних умовах розвитку ринку фінансових послуг України є комбінована модель фінансування діяльності уповноваженого органу виконавчої влади. Тобто, частину коштів на провадження своєї діяльності Держфінпослуг, як і раніше, отримуватиме з державного бюджету, а частину - будуть фінансувати учасники страхового і перестрахового ринків. Ініціатива щодо забезпечення діяльності Держфінпослуг за рахунок коштів страхових і перестрахових компаній підтримується і самими учасниками ринку, оскільки вони також зацікавлені в ефективності діяльності органу державного нагляду та контролю. Основними питаннями залишаються тільки ставка і база майбутніх трансфертів та встановлення чітких напрямів витрачання даних коштів.

Рис. 6.7. Оцінка перспективних напрямків діяльності Держфінпослуг щодо нагляду, регулювання та контролю за проведенням перестрахових операцій (складено автором)

Згрупування комплексу заходів щодо удосконалення нагляду, регулювання та контролю за проведенням операцій перестрахування у

цілісну систему може бути подано у вигляді загальнодержавної стратегії розвитку ринку перестрахування до 2015 р., яка надасть можливість ідентифікувати основні напрямки подальшої діяльності всіх суб’єктів страхового і перестрахового ринків.

Отже, узагальнюючи перспективні напрями діяльності Держфін- послуг відносно нагляду, регулювання та контролю за проведенням перестрахових операцій, визначимо імовірний вплив запропонованих заходів на перестрахові операції та спрогнозуємо можливі результати (рис. 6.7).

Таким чином, подальший розвиток і удосконалення засад нагляду, регулювання та контролю за проведенням перестрахових операцій зумовить створення ефективно функціонуючого перестрахового ринку, за допомогою інструментів якого можна буде: мінімізувати втрати вітчизняних суб’єктів господарювання від настання значних за розмірами несприятливих подій різного роду; забезпечити подальше розширення українського ринку страхування та його вихід на новий рівень розвитку; а також розширити інвестиційні можливості економіки держави як за рахунок капіталу українських перестрахових компаній, так і внаслідок виходу на вітчизняний ринок іноземних перестрахови- ків.

6.4.

Еще по теме Контроль та моніторинг проведення операцій перестрахування:

- Дискусійні методи фактичного контролю (контроль взаємопов’язаних операцій, письмових та усних пояснень тощо).

- 4.2. Оперативний контроль за операціями з експорту

- Документальний контроль касових операцій

- 4.3. Оперативний контроль за операціями з імпорту

- 4.5. Оперативний контроль за операціями з давальницькою сировиною

- Контроль касових операцій

- 4.4. Оперативний контроль за бартерними (товарообмінними) операціями

- Контроль операцій з дебіторами та кредиторами

- Контроль операцій з банком

- Етапи підготовки та проведення контролю.

- 15.4. Государственные органы, осуществляющие налоговый контроль. Формы проведения налогового контроля

- 4. Государственные органы, осуществляющие налоговый контроль. Формы проведения налогового контроля

- Контроль кредитних операцій.

- 5. 2. Виды, формы и методы проведения финансового контроля

- Контроль операцій з нарахування та сплати податків.

- Последующий контроль и способы его проведения

- Контроль і ревізія операцій на поточному рахунку в банку

- ЛЕКЦІЯ 5. Методика контролю операцій з коштами