ПЕРСПЕКТИВИ СТАНОВЛЕННЯ ТА ДІЯЛЬНОСТІ МЕГАРЕГУЛЯТОРІВ НА ФІНАНСОВОМУ РИНКУ

Необхідність державного регулювання діяльності фінансових посередників, у тому числі й страхових компаній на фінансовому ринку обумовлена цілою низкою причин, основними з яких є такі:

• на фінансовому ринку реалізуються національні інтереси держави, які необхідно розглядати як комплекс економічних пріоритетів розвитку країни;

• на фінансовому ринку переплітаються інтереси різних учасників, а саме - держави, суб’єктів господарювання та домогосподарств.

Ці інтереси можуть зайти в певні суперечності, і, відповідно, для забезпечення стабільності функціонування як фінансового ринку, так і фінансової системи країни в цілому необхідна наявність певного регулювання, яке б врівноважувало інтереси всіх учасників;• головною дійовою особою на фінансовому ринку є саме домогос- подарства. Населення, яке формує домогосподарства, в основному не володіє достатнім обсягом знань у сфері фінансових відносин, і, відповідно, виникає необхідність в правовому захисті інтересів інвесторів на фінансовому ринку, що може забезпечити лише держава.

Світова практика показує, що інтегровані та висококонвергентні фінансові посередники, як правило, об’єднуються навколо або банків, або страхових компаній. Найбільш поширеною і активною формою співпраці фінансових посередників є співпраця банківських установ і страхових компаній, яка базується на одній з концепцій загальних фінансів bancassurance. Стосовно останніх слід зазначити, що об’єднання банків та страхових компаній історично стали першою формою фінансових конгломератів.

Кожен фінансовий посередник окремо, маємо на увазі банки та страхові компанії, акумулює потужні інвестиційні ресурси для фінансового ринку та подальшого економічного розвитку країни. Їхня роль визначається, перш за все, моделлю фінансового ринку (банкоцент- ричною та ринковоорієнтованою), яка сформувалася в окремо взятій країні або певному регіоні.

Світова фінансова криза показала, що як банкоцентрична, так і ринковоорієнтована моделі є дуже вразливими. Останніми роками вимоги до операцій, що здійснювалися на ринку цінних паперів, а також вимоги до позичальників у банківській системі суттєво спростились, що зумовило фактично неконтрольоване, зростання обсягу фінансових активів, не підтверджених реальними обсягами валового внутрішнього продукту як у світовому масштабі, так і в окремо взятих країнах. У результаті «невидима рука ринку» не виконала свого ключового завдання, і таким чином знову постала потреба суттєво посилити роль державного регулювання у фінансовому секторі економіки.

Криза, що розгорнулася на світовому фінансовому ринку, висвітлила цілу низку серйозних проблем, пов’язаних з низьким рівнем ефективності державного регулювання фінансового сектору економіки. Слід зазначити, що характер впливу світової фінансової кризи на різні країни з різним ступенем розвитку та ефективності регулювання фінансового ринку за глибиною та масштабами є абсолютно різним, оскільки значною мірою залежить від рівня їх інтегрованості в глобальну фінансову систему (більшою чи меншою мірою) та недосконалості систем регулювання й нагляду за діяльністю інститутів фінансового посередництва.

Питанню ефективного регулювання фінансового ринку значна увага приділялась і в докризовий період, але розгортання фінансової кризи у світовому масштабі сконцентрувало увагу над вирішенням даної проблеми, якій приділяється досить значна увага як на рівні міжнародних фінансових організацій, так і на рівні Європейського Союзу, і вона є досить важливою та дискусійною проблемою в Україні, адже зміни в макрофінансовій ситуації сприяють зміщенню акцентів організації та забезпеченню стабільності функціонування національної фінансової системи.

Традиційно регулювання поширюється на три елементи фінансової системи: банківську діяльність, страхування та ринки цінних паперів. Протягом тривалого часу досить легко було визначити, до якої категорії належали ті чи інші організації, а всі три елементи, по суті, охоплювали всю гамму фінансового посередництва.

Останніми роками важливу роль в роботі фінансової системи почав відігравати значно ширший діапазон інститутів.Якщо розпочати з глобального рівня, то підходи, що існували в докризовий період щодо фінансового нагляду, наразі досить різко критикуються і вважаються однією з основних причин, що лежить в основі формування та розгортання світової фінансової кризи.

Проведені дослідження документів, які були покладені в основу рішень, прийнятих учасниками саміту країн G20 в Лондоні, показали, що найбільш інтенсивно та ефективно над вирішенням проблем працювали такі міжнародні фінансові організації, як:

• Форум фінансової стабільності (FSF);

• Міжнародна організація регуляторів ринків цінних паперів (IOSCO);

• Банк міжнародних розрахунків (BIS);

• Організація економічного співробітництва й розвитку (OECD);

• Міжнародний валютний фонд (IMF);

• Група асоціацій професійних учасників фінансових ринків (LIBA, SIFMA, ІСМА, ISDA, FOA, ПАС);

• Світовий банк (WB) [59].

Як видно з наведеного рейтингу, найбільш корисними виявилися ті органи, які професійно займалися конкретними проблемами регулювання фінансових ринків. Значно менш ефективними виявилися всесвітні інститути розвитку, що володіють великими фінансовими можливостями, але проводять досить поверхневий і спрощений аналіз процесів, які відбуваються, унаслідок чого виявилося неможливо сформулювати скільки-небудь корисні, практично застосовні рекомендації з подолання причин кризи.

Так, з-поміж іншого, Міжнародна організація регуляторів ринків цінних паперів розробила Кодекс основ поведінки кредитно- рейтингових агентств і зробила істотний внесок у розуміння природи кризи, запропонувавши доповідь про причини кризи сабпрайм кредитів, що стали спусковим гачком світової фінансової кризи. Банк міжнародних розрахунків (насамперед, в особі Комітету банківського нагляду) займався окремими питаннями зміни регулювання достатності банківського капіталу, адекватності оцінки ризику складних інструментів, пруденційного нагляду фінансових організацій, фактично перейшовши до розробки та реалізації нових підходів банківського регулювання та нагляду, що окреслились у новій угоді Базель ІІІ.

Важливим рішенням, прийнятим під впливом кризи, є необхідність формування в частині фінансового регулювання та нагляду на світовому рівні наднаціональних органів, що пов’язано із суттєвим зростанням обсягу трансграничних операцій, посиленням ролі транснаціональних фінансових конгломератів, що призвело до принципово іншого рівня взаємозалежності країн на світовому фінансовому ринку.

Вплив глобалізаційних процесів природно вимагає глобалізації регулювання й нагляду. При цьому необхідно виділити два рівні, на яких впроваджуються такі елементи: власне світовий рівень та рівень окремих регіональних об'єднань країн, що відрізняється підвищеним ступенем інтеграції національних економік і національних фінансових ринків.

У результаті обговорення даної проблеми на рівні керівників країн G-20 було вирішено, що координаторами регулювання світової фінансової системи будуть Міжнародний валютний фонд та Рада з фінансової стабільності. У свою чергу, остання організація створюється на основі Форуму з фінансової стабільності - органа, який був заснований у 1998 році міністрами фінансів та головами центральних банків країн G-7 для того, щоб на ранніх етапах виявляти «проблемні місця» у світовій фінансовій системі. З урахуванням зміни не лише своєї назви, а й свого статусу Рада з фінансової стабільності буде суттєво розширена, до її складу увійдуть представники всіх країн G-20, а також представники Єврокомісії. Функції виконавчого органу Ради покладені на Міжнародну колегію з нагляду за роботою національних фінансових ринків. Водночас слід зазначити, що формальне створення двох мегакоординаторів світової фінансової системи проблему саму по собі не ліквідує, і натомість формує низку невирішених питань, зокрема стосовно розподілу тих функцій, які вони повинні будуть виконувати.

Криза, що розпочалася в США стала поштовхом до перегляду їх існуючої системи регулювання та нагляду. На відміну від цілої низки країн - членів Європейського Союзу у США не йде мова про створення єдиного мегарегулятора. Однак при цьому в країні ведеться найбільш масштабна робота з часів “великої депресії”, коли фактично була закладена структура діючої системи фінансового регулювання та нагляду, стосовно її реформування з метою розподілу повноважень між діючими регуляторами таким чином, щоб максимально запровадити нагляд над фінансовими установами. Крім того, запропоновано цілу низку вимог стосовно більш жорсткого контролю з боку держави над діяльністю фінансових конгломератів, які є системно значущими для економіки не лише окремої країни, а й світової економіки.

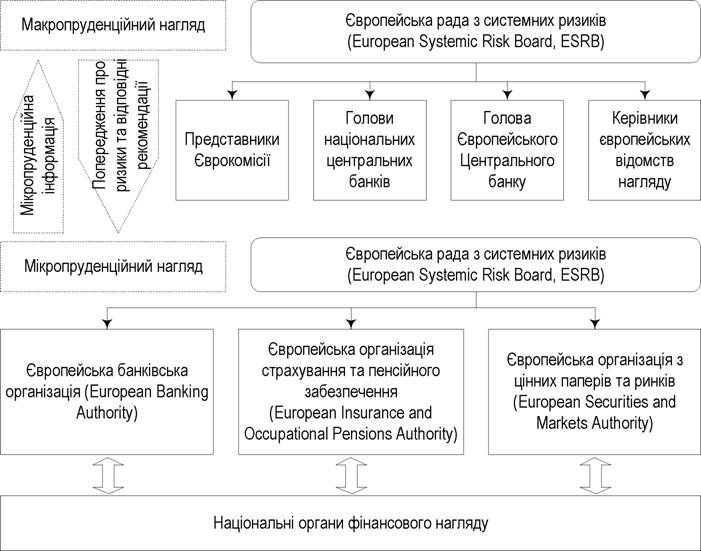

Значні зміни щодо архітектури фінансового нагляду та регулювання фінансового ринку почали відбуватись в країнах Європейського Союзу. Так, 23 вересня 2009 р. Європейська комісія схвалила створення дворівневої системи фінансового нагляду, яка повинна розпочати свою роботу з 2010 року [60]. Ця система передбачає створення Європейської Ради з системних ризиків (European Systemic Risk Board, ESRB) з метою здійснення макропруденційного нагляду та раннього виявлення ризиків, що загрожують стабільності фінансової системи Євросоюзу (рис. 6.8). Новостворений орган має повноваження щодо розробки рекомендацій окремим країнам, групам країн та їх наглядовим органам стосовно запровадження необхідних змін з метою забезпечення стабільності фінансової системи Європейського Союзу в цілому. Поряд з радою із системних ризиків формується Європейська система фінансового нагляду (European System of Financial Supervisors, ESFS), яка повинна забезпечити формування повноцінної системи пруденційного нагляду на мікрорівні та безпосередньо працювати з національними органами фінансового нагляду з метою створення єдиної системи стандартів надання фінансових послуг для країн Європейського Союзу.

Європейська система фінансового нагляду передбачає формування трьох органів, які на даному рівні замінять існуючі на сьогодні профільні органи, а саме: Європейська банківська організація (European Banking Authority) прийде на зміну Європейського комітету банківського нагляду (CEBS), Європейська організація страхування та пенсійного забезпечення (European Insurance and Occupational Pensions Authority) замінить Європейський комітет страхового та пенсійного нагляду (CEIOPS) та Європейська організація з цінних паперів та ринків (European Securities and Markets Authority) - Європейський комітет регуляторів цінних паперів (CESR).

Відповідно, на Європейську систему фінансового нагляду покладається розробка єдиних стандартів надання фінансових послуг та зведення правил для всіх країн - членів Європейського Союзу.

Слід зазначити, що запровадження нових органів нагляду буде здійснюватися поступово, а на початку Європейська система фінансо-

вого нагляду та її існуючі на сьогодні органи фінансового нагляду повинні перш за все забезпечити якісний та ефективний обмін фінансовою інформацією між національними регуляторами, а також максимально сприяти формуванню тісної кооперації між національними та регіональним регуляторами.

Рис. 6.8. Реформована архітектура фінансового нагляду Європейського Союзу

Водночас слід зазначити, що створення єдиної системи європейського нагляду має досить багато перешкод, які, перш за все, полягають у суттєвих розбіжностях національних систем фінансового нагляду країн - членів ЄС, незважаючи на досить тривалий час формування єдиного економічного та фінансового простору. «У найбільш загальному вигляді система нагляду за діяльністю на фінансових ринках ЄС протягом багатьох років мала два різноспрямовані вектори розвитку. З одного боку, фінансові системи країн - членів Євросоюзу відрізнялися значним різноманіттям і, відповідно, суттєво відрізнялись і системи організації нагляду за банківською діяльністю, включаючи склад і характер повноважень наглядових оглядів. З іншого боку, формування європейської банківської системи протягом останніх десятиліть було обумовлено створенням єдиного європейського ринку капіталу з випливаючою звідси уніфікацією законодавства країн - членів ЄС та прагненням створити єдині загальні правила банківського регулювання та нагляду на європейському ринку. Саме прагнення створити єдиний ринок капіталу найчастіше зазначають як одну з основних причин уніфікації банківського законодавства, проявом тенденції розвитку системи нагляду за фінансовими ринками в бік створення єдиних правил нагляду за банківською діяльністю, ринком цінних паперів та діяльністю на ринку страхових послуг» [61].

Слід зазначити, що світова практика напрацювала ряд моделей фінансового регулювання та нагляду.

Досить поширеною є зустрічається секторна модель, яка задіяна і в Україні, тобто створюється окремий фінансовий регулятор, що відповідає за кожний визначений сегмент фінансового ринку. В Україні безпосередньо державне регулювання фінансового ринку здійснюють кілька державних установ, а саме - Національний банк України здійснює регулювання грошового ринку, до складу якого віднесено валютний ринок, депозитний ринок, кредитний ринок; Державна комісія з цінних паперів та фондового ринку виконує функції регулювання ринку капіталу, який включає ринок боргових цінних паперів та ринок акцій, а також ринку похідних фінансових інструментів, щодо діяльності небанківських фінансових установ на фінансовому ринку, то їх регулювання покладено на Державну комісію з регулювання ринків фінансових послуг України (Держфінпослуг). До сфери державного регулювання Держфінпослуг належать: ринок страхових послуг, ринок фінансових послуг, які надаються недержавними пенсійними фондами, кредитними спілками, ломбардами, лізинговими компаніями тощо. Основним недоліком даної моделі регулювання є дублювання функцій окремими регуляторами. Крім того, застосування секторної моделі знижує ефективність нагляду за фінансовими конгломератами.

Модель «Twin Peaks», або модель перехресного регулювання, тобто система фінансового регулювання та нагляду побудована на основі розподілу повноважень таким чином, що повноваження пруден- ційного нагляду виконує один регулятор, а повноваження з регулювання операцій на фінансовому ринку - інший. Така модель запроваджується з квітня 2011 року в Бельгії [62]. Нова модель фінансового регулятора передбачає розподіл між пруденційним наглядом та наглядом за наданням фінансових послуг, дотриманням правил діяльності фінансовими установами, а також захист прав споживачів фінансових послуг. За нової моделі Національний банк Бельгії буде здійснювати мікро- та макропруденційний нагляд фінансового сектору, а новост- ворене Агентство з фінансових послуг та ринків (Financial Services and Markets Authority) буде здійснювати нагляд за діяльністю фінансових установ, станом фінансового ринку, наданням фінансових послуг. Метою здійснення пруденційного нагляду є гарантування адекватності та надійності фінансових установ, дотримання ними вимог щодо ліквідності, доходності діяльності та дотриманням інших економічних нормативів. Національний банк Бельгії здійснюватиме нагляд за кредитними установами, інвестиційними компаніями, страховими та перестраховими компаніями, кліринговими компаніями, платіжними установами та компаніями, що здійснюють електронний переказ коштів, тощо.

Агентство з фінансових послуг та ринків відповідатиме за:

• нагляд за фінансовим ринком, а саме, функціонуванням ринку цінних паперів (формуванням пропозиції на цінні папери, регулюванням придбання цінних паперів, особливо, якщо мова йде про контрольний пакет акцій, функціонуванням лістингових компаній, зловживанням при здійсненні операцій з цінними паперами);

• нагляд за дотриманням правил ділової поведінки (маркетинговими правилами) кредитними установами та інвестиційними компаніями може також поширюватися на діяльність страхових компаній, але для цього необхідно приймати окремий нормативний документ;

• нагляд за наданням фінансових послуг має право забороняти або обмежувати маркетингові заходи щодо здійснення окремих фінансових послуг, забезпечувати прозорість здійснення фінансових операцій;

• нагляд за пенсійними фондами;

• нагляд за діяльністю страхових посередників, компаній з управління активами, пайовими інвестиційними фондами;

• нагляд у сфері іпотечного та споживчого кредитування;

• фінансову освіту учасників ринку (заощадників та інвесторів);

• нагляд за окремими операціями, що здійснюватимуть страхові компанії, і, що не підпадають під мікро- та макропруденційний нагляд Національного банку Бельгії.

Отже, з одного боку, Національний банк Бельгії відповідатиме за дотримання фінансовими установами ліцензійних умов, економічних нормативів, з іншого боку, новостворене Агентство з фінансових послуг та ринків відповідатиме за дотримання цими самими установами правил здійснення фінансових операцій та надання якісних фінансових послуг споживачам.

Модель регулювання за функціями фінансового ринку (функціональна модель) орієнтована не на розподіл функцій регулювання за секторами, а на завдання регулювання. Кількість регулятивних органів в цій моделі визначається кількістю функцій фінансового ринку. Це може зумовити виникнення нової системи з чотирьох органів: центрального банку (відповідальність за загальну фінансову політику); орган із забезпечення стабільності (здійснює нагляд за всіма секторами фінансового ринку); орган із забезпечення транспарентності; орган із захисту прав інвесторів [63]. Основним недоліком цієї моделі є ризик надмірного дроблення компетентності кожного з регулятивних органів.

Останнім часом все більш популярною в країнах стає модель мегарегулятора, тобто в цьому випадку за єдиним органом закріплюються функції регулювання та нагляду за фінансовим ринком та діяльністю фінансових установ представлених, як мінімум, на трьох основних сегментах фінансового ринку - банківському, страховому, а також на ринку цінних паперів. При цьому мегарегулятор може не нести відповідальності за захист споживачів фінансових послуг і проведення конкурентної політики на фінансовому ринку. Консолідація у фінансовому секторі стала однієї з основних причин збільшення кількість повністю інтегрованих органів фінансового нагляду. Уперше мегарегулято- ри були створені в Сінгапурі в 1982 р. і Норвегії в 1986 р.

Основою причиною значної уваги, що приділяється даній моделі фінансового регулювання та нагляду, є надмірна лібералізація законодавчого регулювання діяльності фінансових установ на ринку, конвергентні процеси, що обумовлюють дедалі більше розповсюдження фінансових конгломератів, а також появу інтегрованих фінансових продуктів.

Якщо розглянути основні підходи щодо регулювання фінансового ринку в країнах - членах ЄС, то вони є досить різноманітні, оскільки поряд із країнами, які мають єдиний орган нагляду (мегарегулятор) за функціонуванням всього фінансового ринку та його учасниками (Австрія, Данія, Естонія, Великобританія, Латвія, Німеччина, Угорщина), є країни з окремими органами нагляду за банками, небанківськими фінансовими установами та за операціями з цінними паперами (Іспанія, Італія, Литва, Польща, Португалія, Словенія, Франція). Крім того, у країнах Європейського Союзу існують й інші моделі фінансового регулювання та нагляду, тобто якщо, наприклад, єдиний орган здійснює нагляд за небанківськими установами та операціями з цінними паперами або якщо уповноваженим органом фінансового нагляду за всіма секторами фінансового ринку та фінансовими установами є центральний банк. При цьому, якщо навіть розглядати лише країни, у яких створено єдині мегарегулятори, то, незважаючи на наявність єдиного наглядового органу, розподіл повноважень між центральним банком та іншими структурними підрозділами є досить нерівномірними. Так, якщо взяти Німеччину, то, незважаючи на наявність єдиного органу регулювання BaFin (Федеральне управління фінансового нагляду Німеччини), Дой- чебундесбанк має значне коло повноважень у сфері банківського нагляду. Усе, що стосується безпосередньо регулювання банківської діяльності та здійснення нагляду за кредитними установами, регулюється Законом Німеччини «Про банківську діяльність».

Структура органів нагляду в різних країнах світу [63]

Таблиця 6.3

| Країна | Секторний підхід | Перехресне регулювання | Мега регулятор | Кількість органів нагляду | Центральний банк має повноваження і завдання нагляду |

| Австралія | Х | 3 | |||

| Білорусія | Х | 3 | Х | ||

| Бельгія | Х | 2 | |||

| Болгарія | Х | 2 | Х | ||

| Великобританія | Х | 1 | |||

| Угорщина | Х | 1 | |||

| Німеччина | Х | 1 | Х | ||

| Г реція | Х | 3 | Х | ||

| Данія | Х | 1 | |||

| Ірландія | Х | 1 | |||

| Іспанія | Х | 3 | Х | ||

| Італія | Х | 4 | Х | ||

| Казахстан | Х | 1 | Х | ||

| Кіпр | Х | 4 | Х | ||

| Корея | Х | 1 | |||

| Китай | Х | 3 | Х | ||

| Латвія | Х | 1 | |||

| Литва | Х | 3 | Х | ||

| Люксембург | Х | 2 | |||

| Мальта | Х | 1 | |||

| Нідерланди | Х | 2 | Х | ||

| Польща | Х | 1 | |||

| Португалія | Х | 3 | Х | ||

| Росія | Х | 3 | Х | ||

| Румунія | Х | 4 | Х | ||

| Сінгапур | Х | 1 | Х | ||

| Словакія | Х | 1 | Х | ||

| Словенія | Х | 3 | Х | ||

| США | Х | 5 | Х (ФРС) | ||

| Україна | Х | 3 | Х | ||

| Фінляндія | Х | 2 | |||

| Франція | Х | 4 | |||

| Чехія | Х | 1 | Х | ||

| Швеція | Х | 1 | |||

| Естонія | Х | 1 | |||

| Японія | Х | 1 |

На Бундесбанк покладено функції з аналізу документації, річної та аудиторської звітності, формуванні норм та принципів банківського нагляду, у тому числі у відповідності до вимог Базель ІІ, участь у регулярних перевірках кредитних організацій, антикризовому управлінні, а також Бундесбанк спільно з BaFin здійснює консолідований нагляд за діяльністю фінансових конгломератів на території Німеччини.

Крім того, проблеми формування єдиного стандартизованого підходу щодо фінансового нагляду в Європейському Союзі будуть також пов’язані із різноманітністю сформованих інституціональних основ розвитку окремих секторів фінансового ринку. Так, якщо взяти для порівняння ту саму Німеччину, у якій уже створено мегарегулятор, та Великобританію, яка одна із найперших запровадила мегарегулятор на фінансовому ринку, то очевидно, що інституціональна побудова банківського сектору цих країн суттєво відрізняються між собою, зокрема в Німеччині функціонують універсальні банки, а у Великобританії - спеціалізовані.

Слід також наголосити, що незважаючи на формування тенденції щодо створення єдиного органу фінансового нагляду, роль національних банків буде залишатися досить вагомою, що підтверджується і на прикладі Німеччини, і на прикладі низку інших країн, що запровадили мегарегулятори, але тією чи іншою мірою залишили повноваження в частині банківського нагляду за центральними банками. Така сама тенденція спостерігається і при формуванні нової архітектури фінансового нагляду Європейського Союзу, що була розглянута вище, оскільки до Європейської Ради з системних ризиків обов’язково входить як Г олова Європейського центрального банку, так і голови національних банків усіх країн, і при цьому керівники наглядових органів інших секторів фінансового ринку на макрорівні не представлені.

Усі сегменти фінансового ринку дуже тісно взаємозалежні. Найменші зміни на одному з них відразу відображаються на інших. Так, наприклад, продаж центральним банком державних облігацій (операція на ринку капіталу) призводить до звуження грошової бази, що робить гроші більш дорогими і, у свою чергу, викликає підвищення процентних ставок за кредитами, тобто зумовлює зміни на грошовому ринку. Безперечно, питання щодо реформування системи фінансового регулювання та нагляду активно обговорюється в Україні.

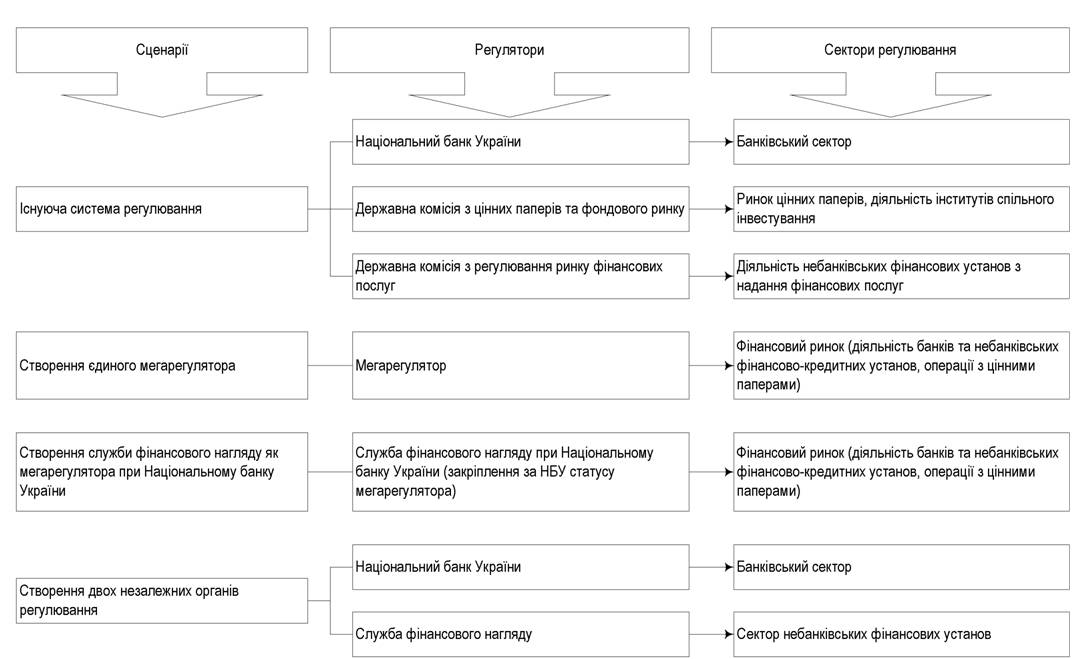

Проблеми створення єдиного мегарегулятора фінансового ринку не раз обговорювалися в Україні до початку фінансової кризи і все частіше починають виголошуватися в нинішній ситуації, особливо такі пропозиції надходять з боку Державної комісії з регулювання ринку фінансових послуг в частині створення єдиного регуляторного органу разом із Національним банком України. Слід зазначити, що в Україні укладено Меморандум про співробітництво між Держфінпослуг, НБУ та Державною комісією з цінних паперів та фондового ринку. Але в цілому, як свідчить проведений аналіз, даний документ практично не виконується, як правило, використовується досить фрагментарно у вигляді створення тимчасових робочих груп з приводу розробки певних нормативних документів, а постійно стабільно працюючого органу, який дозволив би координувати дії основних державних інституцій, що регулюють фінансовий ринок, не існує. Слід зазначити, що в Україні розроблено можливі сценарії фінансового регулювання та нагляду за фінансовим ринком, які подано на рис. 6.8.

Стосовно країн, в яких фінансовий ринок почав формуватися та розвиватися в ті самі часові межі, що й в Україні, тобто мова йде про країни, які сформувалися на теренах колишнього Радянського Союзу, то підходи до фінансового регулювання та нагляду є досить різноманітними і значною мірою визначаються власне рівнем розвитку самого фінансового ринку. Державні органи, що регулюють фінансовий ринок у різних країнах, відрізняються як за кількістю, так і за статусом та підзвітністю. У Казахстані створено єдиний уповноважений орган регулювання та нагляду за фінансовим ринком країни, а саме: Агентство з регулювання та нагляду фінансового ринку та фінансових організацій, який здійснює державне регулювання як банківського сектору, так і ринку цінних паперів, страхового ринку та ринку пенсійних послуг, тобто фактично в Казахстані створено єдиний мегарегулятор фінансового ринку.

У 2007 році рішення про створення мегарегулятора було прийнято у Вірменії, але в цій країні функції мегарегулятора закріплені за центральним банком країни, який здійснює регулювання та нагляд за всім фінансовим ринком.

369

Рис. 6.9. Можливі сценарії фінансового регулювання та нагляду в Україні [64]

Якщо взяти Російську Федерацію, то основні функції з регулювання фінансового ринку покладені на Федеральну службу з фінансового ринку, створену у 2004 році. У сфері повноважень даної служби є регулювання ринків цінних паперів та ринків фінансових послуг, за винятком страхового ринку, який знаходиться під контролем Федеральної служби страхового нагляду. При цьому наприкінці 2006 року було подано в Державну Думу проект Закону «Про регулювання підприємницької діяльності на фінансових ринках», у якому йдеться про поетапне створення єдиного наглядового органу у фінансовому секторі економіки, але його було відхилено [65]. Сьогодні в умовах фінансової кризи дане питання стає знову актуальним і знаходиться в центрі уваги російських науковців і практиків. Можливо, у сучасних умовах буде переглянуто підхід щодо регулювання фінансового ринку даної країни. Слід звернути увагу на особливості державного регулювання фінансового ринку в Молдові. Фактично в цій країні існують два регулятори - Національний банк Молдови, який регулює грошовий ринок країни, та нещодавно створена Національна комісія з фінансовому ринку, яка регулює і ринок цінних паперів, і ринок фінансових послуг, при цьому комісія має статус самостійного органу. В Узбекистані, Таджикистані та Білорусії регулюючі органи фінансового ринку є структурними підрозділами Міністерства фінансів цих країн і не мають самостійного статусу. В Україні, як уже зазначалося, регулювання фінансового ринку здійснюють три основні установи: Національний банк України - як особливий державний орган центрального управління, Державна комісія з цінних паперів та фондового ринку та Державна комісія з регулювання ринку фінансових послуг - як центральні органи виконавчої влади.

Отже, у розглянутих нами країнах існують досить суттєві розбіжності в підходах щодо державного регулювання фінансового ринку. Крім того, «не всі міжнародні установи підтримують створення мегарегулятору фінансового ринку. Так, наприклад, такий авторитетний орган, як Міжнародна організація комісій з цінних паперів не поділяє гіпотезу про ефективну концепцію загального регулювання і нагляду за банківськими і фінансовими ринками навіть для розвинутих країн» [66]. Необхідно також наголосити на тому, що зазначений перелік органів державного регулювання, який існує на даному етапі, може суттєво змінитися в умовах зростаючої інтеграції банківських, страхових ринків та ринків цінних паперів.

Слід зазначити, що тенденція щодо створення мегарегулятора проявляється, перш за все, в економічно розвинутих країнах. Основними чинниками, що сприяють створенню єдиного регуляторного органу фінансового ринку, є:

• взаємопроникнення різних напрямків фінансового бізнесу в результаті виникнення нових фінансових інструментів, в умовах якого комбіноване надання фінансових послуг стає домінуючою тенденцією;

• підвищення ролі небанківських фінансових установ та посилення кооперації з банківським сектором, у результаті чого набувають спільних рис процедури ліцензування, нагляду, регулювання різних фінансових компаній;

• зміни якісних та кількісних характеристик ризиків, що приймаються фінансовими ринками;

• консолідація бізнесу шляхом процедури злиття та поглинання, створення на цій основі мегабанківських та мегафінансових структур. У даному контексті необхідно зазначити, що в Законі України «Про банки та банківську діяльність» передбачено можливість створення фінансової холдингової групи, яка має складатися переважно або виключно з установ, що надають фінансові послуги, причому серед них має бути, щонайменше, один банк, і материнська компанія має бути фінансовою установою [67].

Стосовно створення єдиного мегарегулятора в Україні, то, на наш погляд, в умовах розвитку кризових явищ в економіці і, зокрема, у фінансовому секторі дана реформація є недоцільною, оскільки, як показує досвід країн, що запровадили мегарегулятор, на етапі його створення та перепідпорядкування функцій рівень ефективності фінансового нагляду дещо знижується, що є неприпустимим в існуючих умовах.

Наразі більш важливим є концентрація інформаційних потоків та синхронізація дій окремих регуляторів в єдиній системі [68]. Крім того, для постановки питання про мегарегулятор як про можливість вирішення проблеми в Україні повинен бути досягнутий високий ступінь зрілості фінансового ринку, мають з’явитися великі і, головне, диверсифіковані фінансові інститути і групи, існування яких дозволить поставити питання про перехід від функціонального до секторного регулювання, після цього - до кроссекторного і лише після того мова йтиме про створення мегарегулятора. Беручи до уваги слабкість ресурсів держави, існування саме окремих функціональних органів, що відповідають за конкретні сегменти та галузі фінансового ринку (НБУ, ДКЦПФР, ДКРРФП, Держфінмоніторинг), є виключно важливим, оскільки створює можливість спрямованої уваги та цільових заходів сприяння розвитку відповідних галузей: банків, страхових та інвестиційних компаній, інститутів пенсійного забезпечення, структур колективного інвестування [66].

Незважаючи на наявні розбіжності в функціонуванні вже існуючих фінансових ринків, незважаючи на різницю в кількості їх учасників, на сформовані державою інституції, що забезпечують здійснення фінансового нагляду, головним має залишатися таке: функції, що покладені на фінансовий нагляд, повинні бути універсальними та всі фінансові регулятори незалежно від того, є вони мегарегуляторами і здійснюють регулювання та нагляд за всім ринком в цілому і всіма його учасниками чи існують установи, що посекторально здійснюють фінансове регулювання та нагляд, повинні дотримуватись основних принципів організації процесу фінансового нагляду. Стосовно ролі, яку повинен виконувати фінансовий нагляд, то вона досить точно сформульована в роботі Голови центрального банку Республіки Вірменія, який, як було зазначено, виконує роль мегарегулятора фінансового ринку в цілому в країні Т. С. Саркісяна [69]. По-перше, незалежно від того, у якому сегменті фінансової системи здійснюється нагляд, його мета не змінюється, а саме - захист інтересів інвесторів, вкладників та інших зацікавлених осіб. По-друге, незалежно від сегмента фінансового ринку нагляд повинен здійснюватися за трьома типами інститутів: учасники ринку, фінансові ринки, інфраструктура. По- третє, повинні здійснюватись три основні функції нагляду:

1) пруденційний нагляд - ліцензування, нормативне регулювання, визначення вимог та оцінка системи управління ризиками в фінансових установах, пруденційне регулювання фінансових конгломератів, регулювання процесів ліквідації;

2) нагляд за поведінкою на ринку - захист прав інвесторів, нагляд за угодами на ринку цінних паперів, за прозорістю діяльності фінансових установ, за використанням інсайдерської інформації, відповідності принципам корпоративного управління;

3) нагляд, спрямований на захист прав споживачів, - нагляд за якістю послуг, що надаються фінансовими установами, захист прав споживачів фінансових послуг.

Остання криза вимагає фундаментальної переоцінки структури обов’язків органів регулювання. При розподілі відповідальності органів регулювання необхідні більш ефективні механізми співпраці між різними регулюючими органами і, якщо центральний банк не є таким органом, то з органами грошово-кредитного регулювання. Крім того, глобальний характер фінансової галузі і останньої кризи підкреслює важливість не лише національних структур регулювання, а й необхідних механізмів координації на світовому рівні [70].

Отже, світова фінансова криза виявила існуючі проблеми та недоліки щодо організації та здійснення регулювання та нагляду у фінансовій сфері. Це, у свою чергу, викликало реформування існуючих систем як на національних рівнях, так і на рівні окремих регіонів та світовому рівні. Проблемами удосконалення системи регулювання та нагляду за фінансовим ринком у наш час займаються як економічно розвинені країни, так і країни, що знаходяться на ранніх етапах розвитку їх фінансового ринку. З одного боку, є активна позиція щодо запровадження мегарегуляторів фінансового ринку, як це запропоновано на рівні Європейського Союзу, з іншого боку, є робота з удосконалення діючої посекторної структури регулювання фінансового ринку, як було розглянуто на прикладі США. В Україні активно обговорюється питання щодо доцільності створення єдиного органу регулювання, але з урахуванням особливостей розвитку вітчизняного фінансового ринку. На наш погляд створення такого органу на даному етапі є передчасним і не сприятиме вирішенню проблем фінансової сфери.

Еще по теме ПЕРСПЕКТИВИ СТАНОВЛЕННЯ ТА ДІЯЛЬНОСТІ МЕГАРЕГУЛЯТОРІВ НА ФІНАНСОВОМУ РИНКУ:

- Вплив фінансово-правових поглядів державних діячів першої половини ХІХ ст. на становлення науки фінансового права.

- Суб’єкти фінансового ринку

- Характеристика інструментів фінансового ринку

- § 3. Фінансова безпека фондового ринку

- Сегментація фінансового ринку

- Сутність та функції фінансового ринку

- Функції фінансового ринку

- Регулювання світового фінансового ринку: методологічні аспекти

- АНАЛІЗ СУЧАСНОГО СТАНУ, ПРОБЛЕМ ТА ПЕРСПЕКТИВ РОЗВИТКУ РИНКУ ПЕРЕСТРАХУВАННЯ В УКРАЇНІ

- 1.4. Становлення і тенденції розвитку законодавства щодо ліцензування торговельної діяльності в Україні

- Цінні папери як інструменти фінансового ринку

- 7.4. Межі і перспективи регулюючої діяльності держави

- 2.3. Оптимізація структури фінансового ринку в перехідній економіці

- Проблемы становления и перспективы развития контроллинга

- Становление и перспективы российских международных компаний