3.2. Объекты контроллинга на предприятии индустрии туризма

Под издержками понимают совокупность затрат предприятия, необходимых для осуществления производства, оказания и реализации туристских услуг (товаров, работ). Затраты фирмы при производстве туристского продукта есть издержки производства, а посреднические, сбытовые и снабженческие затраты - издержки обращения.

Их стоимостной оценкой является себестоимость товаров (работ, услуг).Для анализа структуры издержек и расчета данного показателя затраты группируются в соответствии с их экономическим содержанием: материальные расходы, расходы на оплату труда с отчислениями, амортизация основных фондов, прочие расходы.

1. Материальные расходы включают:

• расходы на формирование новых туристских продуктов, маршрутов, услуг;

• расходы, связанные с оказанием услуг, производством работ,

продукции, обусловленные технологией и организацией процессов обслуживания туристов;

• расходы, связанные с организацией и обеспечением процесса обслуживания туристов: оказание услуг предприятий размещения, транспорта и питания и др.,

Стоимость материальных затрат определятеся исходя из цен их приобретения, включая стоимоть их поставки и обслуживания.

2. Расходы на оплату труда - зарплата основного обслуживающего производственного персонала туристского предпрития, включая премии и выплаты, а также затраты на оплату труда не состоящих в штате предприятия работников, занятых в основной деятельности.

В себестоимость не включаютя выплаты, непосредственно не связанные с оплатой труда: материальная помощь, подарки работникам и др.

3. отчисления на социальные нужды; [78]

4. амортизация основных фондов;

5. прочие расходы:

• налоги, сборы и другие платежи в бюджет и во внебюджетные фонды, производимые в соответствии с установленным законодательством порядком;

• расходы на содержание АУП и других структурных подразделений, материально-техническое и транспортное обслуживание их деятельности;

• оплата услуг связи, банков, вычислительных центров, по обеспечению охраны и безопасности;

• расходы на разработку и издание рекламной продукции, рекламные мероприятия, оформление витрин , выставок и др.

Калькулирование (определение издержек производства и реализации единицы продукции (товаров, услуг) позволяет: организовать контроль над расходами, определить их назначение, выявить узкие места, по которым необходимо провести анализ вариантов снижения издержеж.

В РФ состав затрат, включаемых в себестоимость продукции ( товаров, услуг), регламентируется НК РФ и ПБУ 10/99, а также отраслевыми методическими указаниями: Методические рекомендации по планированию, учету и калькулированию себестоимости туристского продукта и формированию финансовых результатов у организаций, занимающихся туристской деятельностью, утвержденные приказом Г осударственного комитета РФ по физической культуре и спорту от 04.12.1998 №402; Положение «Особенности состава затрат, включаемых в себестоимость туристского продукта организациями, занимающимися туристской деятельностью», утвержденное приказом Государственного комитета РФ по физической культуре и туризму от 08.06.1998 №210.

В себестоимость турпродукта включаются:

• затраты на приобретение для производства туристского продукта

следующих услуг для туристов: размещение и проживание, транспортное

и экскурсионное обслуживание, питание, медицинское обслуживание, визовое обслуживание и др.

• затраты на освоение новых туров ( например, стажировка по языку работника предприятия);

• затраты за услуги организаций по подбору персонала;

• представительские расходы и др.

Группировка по статьям калькуляции в составе себестоимости представлена в таблице 17:

Классификация затрат и их характеристика

Таблица 17

| Виды | Характеристика |

| По характеру связи затрат с производством услуг/продукции | |

| Основные | Непосредственно связанные с процессом формирования туристского продукта и оказания услуг: слуги размещения, транспортное обслуживание, визовое обслуживание |

| Накладные | Связаны с обслуживанием и управлением предприятием туристской индустрии: зарплата АУП с отчислениями, амортизация, затраты на текущий ремонт, электроэнергию и др. |

| По способу отнесения на себестоимость туристской продукции | |

| Прямые | Расходы на формированием конкретного вида туристской продукции |

| Косвенные | Относятся ко всему объему туристской продукции , например затраты по управлению и обслуживанию процесса формирования туристского продукта: международные телефонные переговоры, оплата интернета, арендная плата и др. |

| По количеству входящих в структуру затрат элементов | |

| Простые | Состоящие из одного элемента. Это затраты на основное сырье и материалы, зарплата ОПР. |

| Комплексные | Все затраты на содержание туристского комплекса и эксплуатацию оборудования, тк каждая статья содержит в себе затраты на материалы и зарплату, амортизационные отчисления и др. |

| В зависимости от объема производства и оказания туристских услуг (товаров, работ) | |

| Постоянные | Не связаны непосредственно с ходом производства, не следуют за динамикой его объема. Это маркетинговые и рекламные акции, |

| проценты за кредит, арендные и коммунальные платежи, фиксированные налоги и отчисления , телефонная связь и др., т.е .это некапитальные затраты на поддержание бизнеса | |

| Переменные | Изменяются пропорционально объему производства и продаж. Это стоимость продуктов и услуг поставщиков (сторонних туроператоров, перевозчиков) в составе реализуемых предприятием продуктов и услуг |

| По охвату планирования затрат | |

| Планируемые | Производственные расходы согласно плану и предусмотренной сметой затрат. |

| Непланируемые | Это расходы, которые считаются прямыми потерями и отражаются в фактической себестоимости на определенных счетах бухгалтерского учета |

На предприятии туристской индустрии в управленческом учете используются следующие виды калькуляции себестоимости: плановая, сметная (составляется на туристские продукты, услуги, формируемые в разовом порядке), нормативная, фактическая.

Калькулирование есть совокупность приемов и способов аналитического учета затрат и расчета процедур, обеспечивающих исчисление себестоимости. Объектами калькулирования являются формируемые виды турпродукциии, различные услуги.

Калькуляционная единица - туристская путевка. Объектами учета затрат являются места возникновения расходов (ЦФЗ и ЦФО).В туризме к ЦФЗ относят виды деятельности:

• въездной и выездной туризм;

• внешний и внутренний туризм;

• деловой туризм;

• культурный туризм и др. [79]

При калькулировании себестоимости индивидуального тура используется позаказный метод. В аналитическом учете затраты по формированию стоимости туров группируются по каждому заказу в разрезе установленных статей калькуляции.

Первоначально составляется предварительный счет по индивидуальному туру на основе информации о состоянии пакета услуг, входящих в тур. В бухгалтерии к данной номенклатуре затрат суммируется необходимая часть общехозяйственных расходов и установленная руководством наценка.

Как известно, одним из направлений повышения экономической эффективности работы предприятия является снижение себестоимости. При этом руководство может повлиять лишь на внутрипроизводственные факторы - технико-экономические факторы работы предприятия, совершенствуя технологию их учета. На примере западных предприятий отечественные предприятия индустрии туризма также применяют системы стандарт-костинг и директ-костинг.

Суть метода калькулирования полной себестоимости состоит в ежемесячном определении полной фактической себестоимости турпродукта путем сбора всех затрат по формированию и реализации турпродукта на счете 20. На каждый заказ открывается карточка. Заказ есть заявка клиента на определенное количество туристов. Себестоимость всего заказа есть сумма всех затрат заказа. Для расчета себестоимости поездки одного туриста сумма общих затрат делится на количество туристов. Важно отметить, что данный метод учета затрат не учитывает изменение себестоимости единицы турпродукта от объема реализации турпродуктов.

В основе метода директ- костинга лежит расчет средних переменных затрат и средней величины суммы покрытия.

Переменные затраты турфирмы - это, прежде всего, затраты на приобретение различных видов услуг, из которых формируется турпродукт.

Маржинальный доход (МД) сигнализирует об общем уровне рентабельности как всего производства, так и отдельного продукта. Чем выше разница между продажной ценой турпродукта и суммой переменных затрат, тем выше сумма покрытия и уровень его рентабельности.

Калькулирование в данной системе позволяет выявить турпродукты с большей рентабельностью. Величина МД показывает вклад турпродукта в покрытие постоянных затрат, а , следовательно, и в прибыль предприятия.

Рассмотрим в качестве примера задачу оптимизации ассортимента туристской компании на основе расчета полной себестоимости и рентабельности турпродуктов с применением маржинального анализа.

Ассортимент туристской компании

Таблица18

| № п/п | Показатель | Виды турпродуктов | Итого | ||

| 1 | 2 | 3 | |||

| 1 | Объем реализации, шт. | 60 | 120 | 50 | |

| 2 | Продажная цена, руб. | 500 | 600 | 450 | |

| 3 | Выручка от реализации, тыс.руб. | 30 | 72 | 22,5 | 124,5 |

| 4 | Переменные затраты турпродукта, тыс.руб. | 18 | 64 | 18 | |

| 5 | Общая сумма переменных затрат, тыс.руб. | 100 | |||

| 6 | Средние переменные затраты, руб. | 300 | 533 | 360 | |

| 7 | Средняя величина покрытия, руб | 200 | 67 | 90 | |

| 8 | Постоянные затраты периода, тыс.руб | 18 | |||

| 9 | Постоянные затраты, тыс.руб. (п.4*п.8/п.5) | 3,2 | 11,5 | 3,2 | 18 |

| 10 | Средние постоянные затрат, тыс.руб | 54 | 96 | 64,8 | |

| 11 | Полная себестоимость единицы турпродукта, руб. | 354 | 629 | 425 | |

| 12 | Валовые издержки, тыс.руб. | 21,2 | 75,5 | 21,2 | 118 |

| 13 | Прибыль от реализации, тыс.руб.( п.3-п.12) | 8,8 | -3,5 | 1,3 | 6,5 |

| 14 | Прибыль от реализации одной турпутевки, руб. (п.2-п.11) | 146 | -29 | 25 | |

| 15 | Рентабельность, % (п.13/п.12)*100 | 41,2 | -4,7 | 5,9 | 42,5 |

Расчет полной себестоимости и рентабельности видов продукции после исключения из состава производственной программы убыточного продукта.

Таблица 19

Ассортимент туристской компании после исключения из состава производственной программы убыточного продукта

| № п/п | Показатель | Виды турпродуктов | Итого | |

| 1 | 3 | |||

| 1 | Объем реализации, шт. | 60 | 50 | |

| 2 | Продажная цена, руб. | 500 | 450 | |

| 3 | Выручка от реализации, тыс.руб. | 30 | 22,5 | 52,5 |

| 4 | Переменные затраты турпродукта, тыс.руб. | 18 | 18 | |

| 5 | Общая сумма переменных затрат, тыс.руб. | 36 | ||

| 6 | Средние переменные затраты, руб.( п.9/п.1) | 300 | 360 | |

| 7 | Средняя величина покрытия, руб | 200 | 90 | |

| 8 | Постоянные затраты периода, тыс.руб | 18 | ||

| 9 | Постоянные затраты, тыс.руб. (п.4*п.8/п.5) | 9 | 9 | 18 |

| 10 | Средние постоянные затрат, тыс.руб | 150 | 180 | |

| 11 | Полная себестоимость единицы турпродукта, руб. | 450 | 540 | |

| 12 | Валовые издержки, тыс.руб. | 27 | 27 | 54 |

| 13 | Прибыль от реализации, тыс.руб.( п.3-п.12) | 3 | -4,5 | -1,5 |

| 14 | Прибыль от реализации одной турпутевки, руб. (п.2-п.11) | 50 | -90 | |

| 15 | Рентабельность, % (п.13/п.12)*100 | 11,1 | -16,7 | -5,6 |

Результаты расчетов показали, что управленческое решение об исключении убыточного тура привело к потере прибыли, снижению рентабельности по определенным видам продукции. По системе директ- костинг недополученная величина маржинального дохода по убыточному туру составит 67 руб.*120 шт.=8040руб.

Еще один инструмент управления предприятием - планирование - процесс анализа финансовой и инвестиционной политики, прогнозирования результатов и воздействия на экономическое окружение организации, принятия решения о допустимом уровне риска и выборе окончательных вариантов финансовых планов. Система планирование разрабатывается прежде всего для взаимоувязки, согласования между собой целей туристской [80] организации, открывающихся перед ней возможностей на рынке и имеющихся в ее распоряжении ресурсов.

Для турфирм, особенно небольших с точки зрения концентрации капиталов, актуально не столько стратегическое планирование, сколько стратегия перспективного развития. Наглядно система планирования представлена ниже (таблица 20):

Таблица 20

Система планирования

| Контур | Долгосрочное | Среднесрочное | Оперативное | ||

| планирования | планирование | планирование | планирование | ||

| Разновидность | Бизнес-план | Г одовой бюджет | Бюджет | на | |

| планов | месяц | ||||

| Содержание | Определяет | Конкретизирует | Включает | ||

| планов | направление | и | цели предприятия | перечень | |

| стратегии | на предстоящий | конкретных | |||

| деятельности | год; формулирует | расходов | в | ||

| предприятия | в | контрольные | рамках лимитов | ||

| целом; | показатели и | и нормативов, | |||

| Формулирует | общие | определяет | утвержденных | в | |

| цели | при | ресурсы, | годовом | ||

| минимальном | необходимые | бюджете | |||

| количестве | подразделениям | ||||

| конкретных данных | компании | ||||

| Исходная | Макроэкономические | Рамки, | Целевые | ||

| информация | показатели, | отраженные в | показатели, | ||

| долгосрочные | цели | бизнес плане, | нормативы | и | |

| развития компании | стратегические и | лимиты | |||

| среднесрочные | расходования | ||||

| цели, целевые | средств | ||||

| показатели | |||||

Бюджетирование - информационная система внутрифирменного управления с помощь определенных финансовых инструментов - бюджетов.

В отечественной практике управления используется также механизм бюджетного управления предприятием - оперативная система управления по ЦФО, предполагающая мониторинг управленческих решений.

Не существует единого решения о том, как выстроить систему бюджетирования на предприятии. Однако общими можно считать следующие этапы: определение основных объектов бюджетирования (элементов

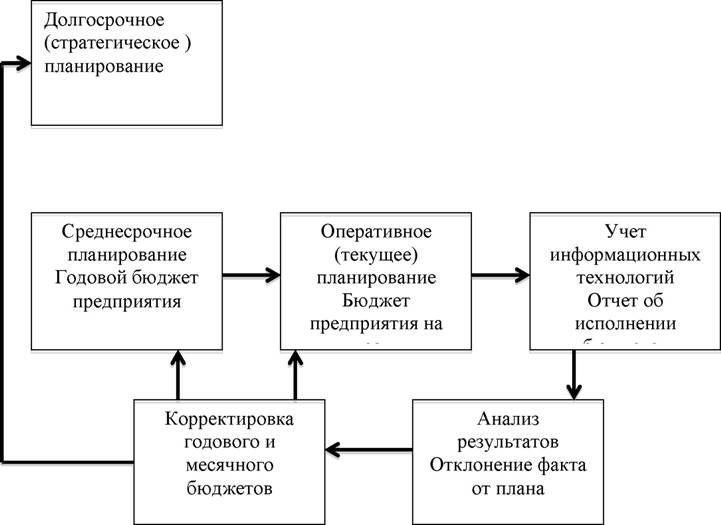

финансовой структуры), названий бюджетов, выбор множества мониторинговых показателей (статей бюджета), определение горизонта и шага бюджетирования по видам бюджетов, разработка нормативных показателей бюджета, составление системы бюджетов, разработка процедур бюджетного контроля и принятие решений, разработка соответствующих положений и должностных инструкций. Модель процесса бюджетирования представлена ниже ( рис. 12)

Рис. 12 Модель процесса бюджетирования предприятия

В качестве факторов эффективного функционирования системы бюджетирования в обобщенном виде можно назвать следующие: наличие стратегического планирования, организационная прозрачность бизнеса, наличие методологии учета, финансового-экономический анализ.

Важнейшим инструментом воздействия на систему бухгалтерского и управленческого учета является учетная политика предприятия. Туристские организации разрабатывают учетную политику для целей бухгалтерского учета и налогообложения с учетом Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина России от 24.03.2000 №31н, ПБУ 1/2008, гл. 25НК и др. Принимаются во внимание следующие нормативные документы: ГК РФ, ФЗ «Об основах туристской деятельности в РФ» от 24.11.96 №132 -ФЗ, Закон «О защите прав потребителей» от 07.02.92 № 2300-1.

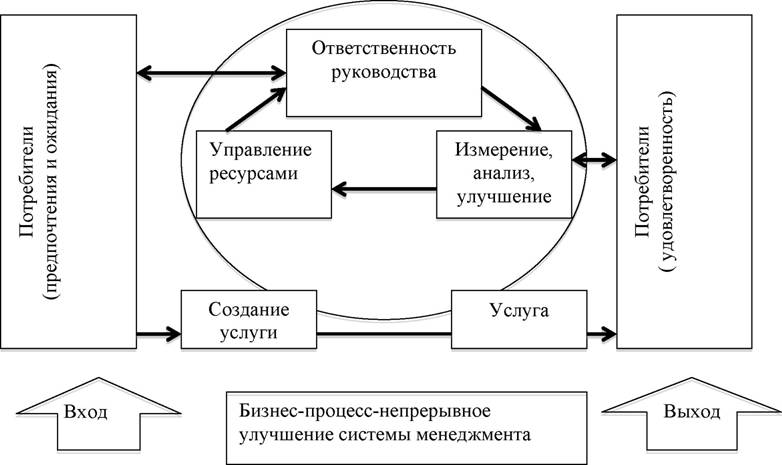

Вопрос управления качеством предоставляемой услуги - один из ключевых вопросов, требующих постоянного мониторинга со стороны как руководства, так и штатных сотрудников организации. Управление качеством - децентрализованная инициатива персонала, идущая снизу вверх, ориентированная на постепенные усовершенствования текущих процессов. При построении системы управления предприятием индустрии туризма целесообразно использовать комплексное понятие качества: качество предоставляемой услуги/ выпускаемого продукта, качество процессов производства услуги/продукта, качество организации управления бизнеспроцессами анализируемого предприятия ( рис.13).

Рис.13 Описание бизнес-процесса непрерывного улучшения системы менеджмента предприятия

Для разграничения сферы ответственности руководителей и сотрудников организации в практике менеджмента компании используется приборная панель - документ, отражающий целевые программы, задачи, плановые и фактические показатели деятельности в рамках полномочий каждого конкретного руководителя предприятия.

В обобщённом виде алгоритм проектирования системы информационных

85

панелей предприятия может включать в себя следующие этапы:

1. формулировка целей, основных требований к системе информационных панелей (ИП) и технического задания, согласованного со всеми конечными пользователями информации;

2. определение множества групп показателей, проводимое разработчиком системы ИП совместно с менеджментом. Здесь необходимо принять во внимание целесообразность подбора показателей и их количественное ограничение. Определенный разработчиками системы ИП состав [81]

показателей эффективности должен диктовать качество и наполнение информации;

3. определить имеются ли на предприятии источники необходимой информации (серверы, хранилища баз данных), степень их доступности для системы ИП. Необходимо определить , какая часть информации будет получена из КИС, а для какой необходимо создавать собственную систему подготовки информации в рамках системы ИП;

4. установить измерения и области определения показателей, выделить критические области и фильтры, через которые данные должны проходить. Необходимость фильтров обусловлена потребностью в сужении рассматриваемых границ для большей детализации факторов, влияющих на количественные результаты в пределах рассматриваемого измерения;

5. для каждого показателя определяется временной промежуток, по которому данные будут собираться и отображаться на ИП;

6. установить порядок обновления данных ИП;

7. разработать структуру системы ИП и осуществить формирование ее основных составных элементов: подсистемы информационного, технического, программного, методического обеспечения, разработать регламентирующую документацию.

Система подконтрольных показателей позволяет взаимоувязать цели и задачи стратегического и оперативного уровней управления предприятием. Алгоритм взимосвязи следующий: миссия и видение компании - стратегия - система подконтрольных показателей - тактические планы и бюджеты.

В качестве общих принципов построения системы показателей для информационно-аналитической поддержки менеджмента можно выделить следующие характеристики:

• показатели должны отражать эффективность использования всех основных видов ресурсов и функциональных областей деятельности;

• показатели должны быть, по возможности, как можно более простыми в исчислении и интерпретации, ограниченное количество основных экономических показателей;

• с целью анализа и оценки степени достижения поставленных целей для каждого показателя должна быть разработан рекомендуемый диапазон колебаний значений;

• показатели должны рассчитываться и предоставляться руководству в соответствии с регламентом (по утвержденной форме и в плановые сроки);

• методики расчета показателей желательно не менять в течение достаточно длительного периода времени (1-2года) с целью обеспечения сопоставимости результатов выполнения задач;

• показатели для оценки деятельности подразделений должны отражать только те результаты, на которые руководство может повлиять. Рассмотрим проекции «Финансы», «Маркетинг», «Производство»,

«Инновации», «Воспроизводство ресурсов», «Воспроизводство компетенций»

и систему подконтрольных показателей с учетом специфики

функционирования предприятий сферы туризма:

Стратегические и текущие задачи проекции финансов

Таблица 21

| Стратеги ческие задачи | Тактические задачи | Возможные подконтрольные показатели |

| Увеличение стоимости предприятия | Прибыльность в целевых сегментах, рост прибыли | EVA; NOPLAT; EBITDA; Маржинальный анализ по сегментам |

| Увеличение стоимости капитала при минимальной стоимости СК и ЗК (реинвестирование прибыли, | WACC; Величина реинвестированной прибыли; Средняя стоимость ЗК; |

| умеренное привлечение заемных средств) | Объем долгосрочных кредитов | |

| Эффективное размещение инвестиций | IRR; NPV; WACC; Объем инвестиций | |

| Сокращение финансовых рисков (безопасный уровень ЗК/СК, платежеспособности и ликвидности) | СК/ЗК; Индекс финансового риска; Период оборота КЗ и ДЗ; Величина просроченной КЗ и ДЗ | |

| Целевое использование прибыли (реинвестирование, обеспечение гарантированного дохода собственникам) | Доля реинвестированной прибыли в общем объеме прибыли; Величина дивидендов |

Таблица 22

Стратегические и текущие задачи проекции маркетинг

Стратегические

задачи

Тактические задачи

Еще по теме 3.2. Объекты контроллинга на предприятии индустрии туризма:

- 3.1. Специфика организации системы контроллинга на предприятиях индустрии туризма в условиях кризиса

- 1.2. Особенности функционирования предприятий индустрии туризма и уникальность туристского продукта

- 3.4. Место и значение контроллинга в системе управления предприятием

- Некрасова И.Ю., Бирюкова Н.В.. Методические указания к выполнению курсовой работы «Экономические расчеты в системе планирования и контроллинга на предприятии» по дисциплине «Планирование и контроллинг» для студентов специальности «Экспертиза и управление недвижимостью» дневной и заочной форм обучения. Тюменский государственный архитектурно-строительный университет.2006., 2006

- Построение нейроагентов для предприятий различных сегментов индустрии гостеприимства

- Туризм как сфера экономики национального хозяйства. Способы оценки степени и эффективности воздействия туризма на экономику государства

- 7.5. Порядок регистрации предприятия без образования юридического лица в туризме

- Обеспечение конкурентной среды в сфере туризма. Система государственного регулирования туризма

- Проблемы становления и перспективы развития контроллинга

- Видение предприятия как экономического объекта

- Основные характеристики индустрии гостеприимства

- 2.2. Субъекты и объекты анализа и диагностики деятельности предприятия

- 2.2. Предприятие как объект бухгалтерского учета

- 2.2. Предприятие как объект бухгалтерского учета

- 22.1. Предприятие как объект и субъект управления

- Организация системы управления персоналом с использованием механизма контроллинга

- Меняющийся облик индустрии ценных бумаг