2.2 Мониторинг современного состояния и оценка потенциала развития локального рынка мяса и мясной продукции (на примере Воронежской области)[60]

Традиционно сложилось, что у каждого из регионов Черноземья есть одна отрасль сельского хозяйства, которой местные власти уделяют больше всего внимания. В Воронежской области такой областью является мясное животноводство.

По оценке Минсельхоза РФ, несмотря на кризис в экономике, регион стал вторым в РФ по наращиванию численности поголовья КРС. Согласно статистике, на начало 2017 года, прирост поголовья КРС в Воронежской области составил 28,3 тыс. гол. (второе место среди регионов страны). Третье место в рейтинге Минсельхоза занимает Калининградская область (прирост на 12,7 тысяч голов), а лидером является Белгородская область, в которой реализуется ряд масштабных инвестиционных проектов.Сегодня в Воронежской области успешно развивается первый в стране мясной кластер. Общий объем инвестиций в его предприятия уже превышает 10 миллиардов рублей. Якорным предприятием кластера является ООО «Заречное». Площадки «Заречного» рассчитаны на единовременного содержание 24 тысяч голов, а мясоперерабатывающий комплекс предполагает производство 120 тонн высококачественной мраморной говядины в сутки (21 тысяча тонн в год). В него входят все производители мяса КРС в регионе - от крестьянско-фермерских хозяйств на два десятка коров крупнейших компаний, среди которых ООО «Заречное», ООО «Стивенсон Спутник»,

ООО «Экопродукт», ООО «Племенной завод Ангус-Шестаково», ООО «Племенные продажи».

Создание мясного кластера привело не только к улучшению работы крупных предприятий, но и к увеличению числа новых малых хозяйств. Так, значительно выросло число ЛПХ и фермерских хозяйств в Ольховатском, Верхнемамонском, Богучарском районах (приложение 7).

Основная причина успеха Воронежской области в наращивании поголовья мясного скота заключается в системном подходе к отрасли в регионе. Развитие мясного скотоводства в регионе шло сразу по всем направлениям: формировалось племенное стадо, развивалось товарное поголовье (как в крупных хозяйствах, так и в фермерских), были построены современные площадки откорма скота.

Завод по убою КРС и переработки говядины. Таким образом, сформировалась вся отраслевая инфраструктура внутри одного региона, что решает целый ряд экономических проблем для производителей.Россия еще до введения западных санкций была одним из крупнейших импортеров говядины. По оценке Минсельхоза, емкость российского рынка говядины составляет до 2,4 миллионов тонн в убойном весе. Этот расчет ведется исходя из показателя потребления говядины 16,4 килограмм на душу населения в год. При этом по прогнозу министерства, к 2020 году подушевое потребление может вырасти до 17 килограмм. При этом суммарная мощность отечественных производителей составляет около 1,7 миллионов тонн в убойном весе. Соответственно, есть все основания прогнозировать повышение спроса на производимую в регионе мясную продукцию.

В регионе ведется работа по созданию площадок для торговли скотом. В ближайшее время центр племенных продаж может появиться в Каширском районе. Строительством планировали заниматься ООО «Стивенсон- Спутник» ООО «Племенной завод Ангус-Шестаково». В перспективе в Бобровском районе Воронежской области планируется создание первой в стране скотной биржи ООО УК «Агроресурс». По прогнозам областного правитель- 76

ства, на Воронежской скотной бирже поголовье будет продаваться и за рубеж.

По плану, к 2020 году регион должен выйти на показатель 350 тысяч голов мясного стада. Прогнозируется, что развитие мясного скотоводства будет продолжаться за счет ранее запущенных проектов. Но, в случае дальнейшего усиления политики импортозамещения, темпы роста могут увеличиться в несколько раз.

В 2017 году объем сельскохозяйственного производства вырос на 14,4 % к прошлому году (в России - на 3,8 %). Рост производства в сельском хозяйстве обеспечен положительной динамикой развития как отрасли животноводства, так и растениеводства.

Производство мяса (скот и птица на убой в живой массе) в хозяйствах всех категорий возросло на 6,6 % и достигло 293 тыс. тонн (рис. 2.11).

Рисунок 2.11 - Производство продукции животноводства в хозяйствах

всех категорий

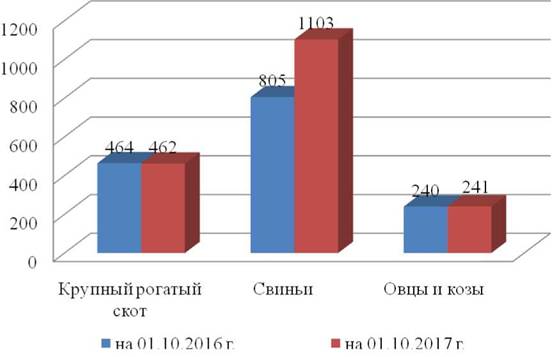

На 01.10.2017 года в хозяйствах всех категорий содержалось 461,9 тыс.

голов крупного рогатого скота (99,5 % к уровню на 01.10.2016 года), в том числе коров - 174,9 тыс. голов (100,3 %), свиней - 1102,7 тыс. голов (137 %), овец и коз - 240,7 тыс. голов (100,5 %). Уменьшение поголовья крупного рогатого скота произошло из-за сокращения поголовья КРС в хозяйствах населения на 5,5 тыс. голов (95,7 %) (рис.2.12).

Рисунок 2.12 - Поголовье скота в хозяйствах всех категорий, тыс. голов

В секторе сельскохозяйственных организаций отмечается устойчивая тенденция положительных темпов роста производства продукции животноводства. Успешно развиваются мясной (производство высококачественной «мраморной» говядины), направленные на комплексное развитие и повышение эффективности производства животноводческой продукции и продуктов ее переработки. Высокими темпами наращиваются объемы производства мя

са (скот и птица на убой в живой массе) - 109,2 % (к январю - сентябрю 2016 года).

Высокими темпами в сельхозорганизациях наращивается поголовье свиней и по состоянию на 01.10.2017 составляет более 1 млн. голов (в 1,4 раза больше уровня на 01.10.2016 г.).

В структуре производства основных видов скота и птицы на убой (в живом весе) сельскохозяйственными организациями в январе-сентябре 2017 года отмечалось увеличение удельного веса производства свиней - 48,7 % (январь-сентябрь 2016 года - 45,9 %).

Наращивание темпов в мясном и молочном скотоводстве, повышение продуктивности скота, увеличение числа современных животноводческих комплексов обеспечивают стабильный рост объемов производства и импор- тозамещения продукции животноводства.

Важным фактором, стимулирующим развитие аграрного сектора экономики, является государственная поддержка. За 2017 год бюджетная поддержка сельхозпроизводителей, участвующих в реализации государственной программы Воронежской области «Развитие сельского хозяйства, производства пищевых продуктов и инфраструктуры агропродовольственного рынка», составила 5,4 млрд.

руб. (81,1 % к уровню 2016), в том числе из федерального бюджета - 4,2 млрд. руб., из областного бюджета - 1,2 млрд. руб.[61].Согласно исследованию рынка говядины, на протяжении последних полутора лет российские предприятия показывают устойчивый прирост производства. Если в 2015 году объем производства говядины в натуральном выражении вырос на 16 %, то за первые семь месяцев 2016 года - на 9 % (табл. 2.4).

Хотя отрасль КРС демонтирует рост, она остается наиболее проблемным сегментом российского животноводства. В сравнении с мясом птицы (самой масштабной отраслью животноводства), во 2 квартале 2016 года говя-

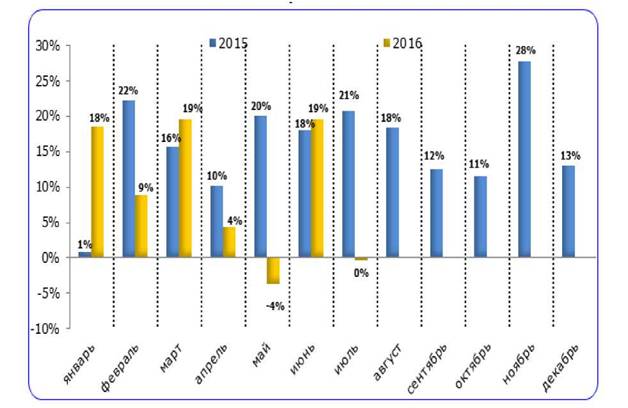

дины было произведено на 81,3 % меньше. Стоит отметить, что в России отсутствуют традиции выращивания мясных пород крупного рогатого скота. Говядина в России - побочный продукт производства молока. Мясо молочных пород состоит около 97 % от производства говядины в России в целом. Динамика производства говядины (кроме субпродуктов) в России в стоимостном выражении выпуск говядины повторяет динамику производства в выражении выпуск говядины повторяет динамику производства в выражении натуральном, но при этом имеет более выраженный рост. Так, объем производства в стоимостном выражении в 2015 году оказался на 59 % выше г/г, а в январе-июле 2016 года - на 12 % г/г. (рис. 2.13-2.16). Себестоимость производства говядины выросла из-за высокой стоимости содержания помещений для КРС, а также роста тарифов на электроэнергию.

Рисунок 2.13 - Динамика производства говядины кроме субпродуктов в РФ в январе 2015 - июле 2016 гг., в % к предыдущему месяцу

в натуральном выражении

Рисунок 2.1 4 - Динамика производства говядины кроме субпродуктов в

РФ в январе 2015 0 июле 2016 гг., прирост к аналогичному месяцу прошлого года в натуральном выражении (%)

Таблица 2.4 - Объем производства говядины кроме субпродуктов в

2012 - 2016 гг., в натуральном и стоимостном выражении62.

| Показатели | 2012 | 2013 | 2014 | 2015 | 2016 |

| Объем производства, тыс. т | 204,34 | 221,11 | 210,65 | 244,00 | 139,98 |

| Темпы роста, в % г/г | - | 1,8 | 95 | 116 | 109 |

| Объем производства, млрд. руб. | 33,86 | 36,91 | 36,20 | 57,73 | 34,69 |

| Темпы роста, в % г/г | - | 109 | 98 | 159 | 112 |

62Данные Росстата, аналитика IndexBox

Рисунок 2.15 - Структура производства говядины кроме субпродуктов по федеральным округам РФ за 2015 г. - 2016 г., в натуральном выражении

В дальнейшем на развитие производства говядины будет влиять в большей степени такой фактор как инвестиционная привлекательность отрасли. Другим фактором, оказывающим каузальное влияние, окажется способность отечественных производителей развивать традиции мясного скотоводства.

К началу июля 2017 года поголовье свиней в российских свиноводческих хозяйствах превышало 19,41 млн. голов, что на 3,1 % больше чем годом ранее. Вообще этот сектор животноводства стабильно растет, начиная с 2008 года, и за прошедшие 9 лет вырос на 122 %. Усредненные показатели роста составляют 9,3 % в год[63][6].

Рисунок 2.16 - Численность поголовья свиней в 2007 - 2017 гг.

Первая волна роста является результатами принятой в 2007 году пятилетней Программы развития сельского хозяйства, предполагающей существенное увеличение господдержки АПК. В 2009 и первой половине 2010 гг. заработало значительное количество новых мощностей свиноводсва, и поэтому отрасль показала столь масштабный рост.

В конце 2012 года из-за присоединения России к ВТО резко вырос импорт свинины и вместе с тем в два раза подорожали корма. Поэтому для поддержки отечественного свиноводства из федерального бюджета были выделены средства в объеме 15 млрд. рублей на разовую дотацию (субсидию) для компенсации роста стоимости кормов в 2013 году. Так же Минсельхозом были задействованы все разрешенные в рамках ВТО меры по регулированию импорта. В итоге поголовье свиней в сельхозпредприятиях в 2013 году выросло на рекордную цифру в 16 %.

Подъем в 2015-2016 годах также был вполне закономерен. Объявленная в 2014 году программа импортозамещения принесла свои результаты. Однако, вскоре оказалось, что внутренний рынок насытился, а выход на внешние рынки оказался затрудненным и просто невозможным из-за санкционного режима, в котором оказалась экономика нашей страны. В итоге темпы роста поголовья в 2017 году оказались самыми низкими за последние 9 лет (приложение 6).

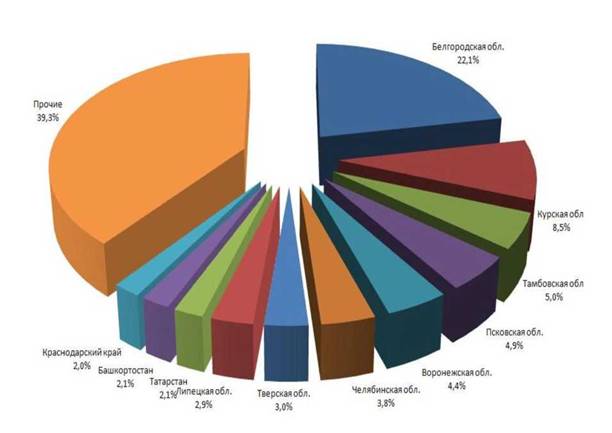

Лидером по поголовью свиней по состоянию на 01 июля 2017 года является Белгородская область - 4282,706 тыс. голов. Годом ранее этот показатель составлял 4216,406 тыс. голов. Доля Белгородской области в общем поголовье свиней в РФ составляет 22,1 % (рис. 2.17).

В Курской области на 1 июля 2017 года поголовье свиней насчитывало 1645,297 тыс. голов (8,5 % от общего количества), что на 17,6 % или на 246,253 тыс. голов больше, чем годом ранее.

Третье место занимает Тамбовская область - 972,773 тыс. голов, что на 5,25 % или на 48,525 тыс. голов превышает показатели на аналогичную дату 2016 года. Доля области в общероссийском поголовье составила 5,0 %.

Рисунок 2.17 - Структура поголовья свиней по регионам России в животноводческих хозяйствах по состоянию на 2017 г.

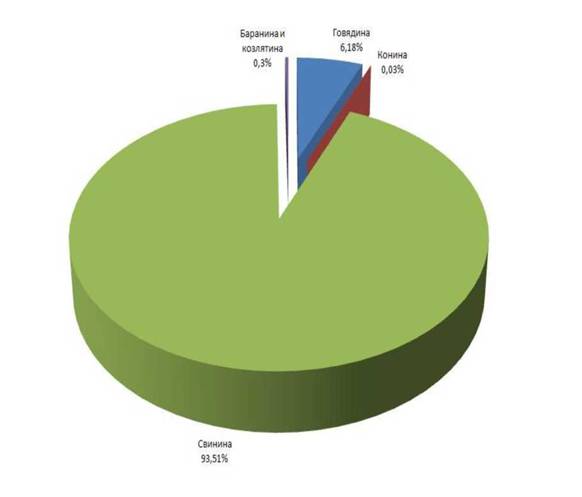

Согласно данным Росстата, в 1 полугодии 2017 года производство мяса в России увеличилось на 7,8 % (рис. 2.18) по отношению к аналогичному периоду прошлого года, достигнув показателя 1111,4 тыс. тонн. Причем этот прирост в основном связан с увеличением производства свинины, на долю которой в общем объеме производства мяса по итогам 1 полугодия текущего года приходится свыше 93 %. Так за 1 полугодие 2017 года российскими предприятиями было произведено 1039,2 тыс. тонн свинины, что на 8,1 % больше чем годом ранее.

Рисунок 2.18 - Структура производства мяса сельскохозяйственных

животных в РФ по состоянию на 2017 г.

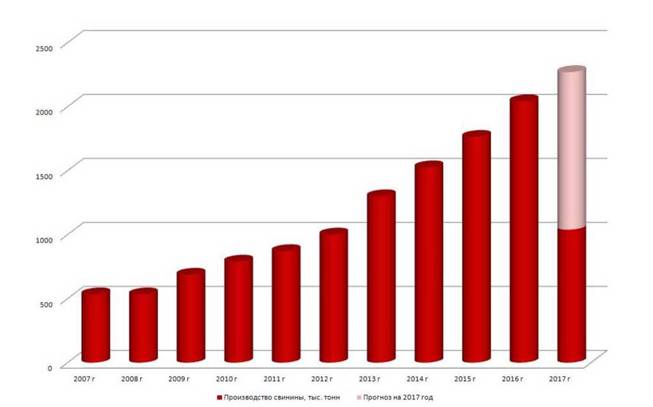

Как и поголовье свиней, производство свинины в России стабильно растет, начиная с 2008 года. Причем темпы роста существенно превосходят темпы роста поголовья. Если численность свиней за 9 лет выросла на 122 % (в 2,22 раза), то производство свинины - на 326 % (в 4,26 раза). Среднегодовые показатели роста 17,4 %. Однако, в текущем году рост производства, скорее всего, замедлится (рис. 2.19). По предварительным данным в 2017 году будет произведено 2269,6 тыс. тонн свинины, то есть на 11,1 % больше чем годом ранее.

Рисунок 2.19 - Производство свинины в РФ в 2007 - 2017 гг.

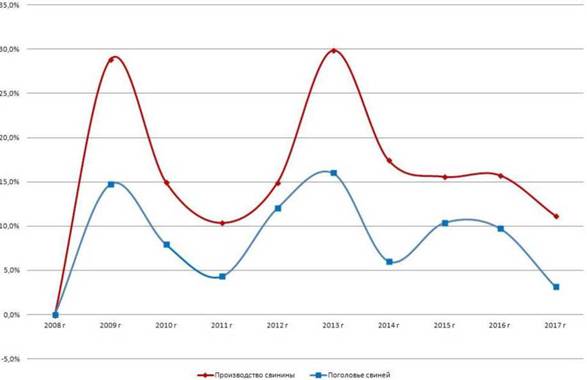

Нетрудно заметить, что динамика роста производства свинины практически один в один повторяет динамику роста свиного поголовья (рис. 2.20). И, так же как и в случае с поголовьем, в данном секторе наблюдается серьезный спад темпов производства. Так что бум производства свинины, похоже, действительно близок к завершению. Рентабельность падает, неэффективные предприятия уходят с рынка.

Рисунок 2.20 - Темпы роста поголовья свиней и производства свинины в 2008 - 2017 гг.

Импорт свинины в Россию начал снижаться в 2014 году. Основной причиной явилась девальвация рубля, в результате которой импортное мясо подорожало практически в 2 раза. Естественно это не могло не отозваться на покупательском спросе. В 2015 году ситуацию усугубили контрсанкции. В результате объемы импорта свинины за четыре года упали с 625,2 тыс. тонн в 2013 году до 258,7 тыс. тонн в 2016 году. По предварительным данным по итогам 2017 года импорт свинины снизился еще на 30 % до уровня 180 тыс. тонн. То есть почти в 3,5 раза. Хотя ранее - в 2007-2013 годах объемы импорта свинины были довольно таки стабильны (рис. 2.21). Российских импортеров (особенно в западной части страны) подкупали дешевизна и неизменное качество европейской свинины.

Рисунок 2.21 - Динамика импорта свинины, тыс. тонн.

Тем не менее, доля импортной свинины в общем объеме потребления неуклонно снижалась аж с 2008 года. В то время почти 60 % свинины на российском рынке было иностранного производства. Но внутреннее производство год от года росло, среднегодовые же объемы импортных поставок были достаточно стабильны, а после 2013 года еще и упали, доля импортного мяса на российском рынке неуклонно снижалась. По состоянию на 1 июля 2017 года доля импортной свинины составляла порядка 6 %, а к концу года вероятнее всего вырастет до 7-8 %.

Что касается экспорта свинины, то его объемы очень малы. До 2015 года его можно сказать и не было. Но дешевый рубль сделал российскую свинину конкурентоспособной на заграничных рынках. В результате в 2016 году доля экспорта общем объеме производства выросло до 0,9 %. Правда уже в текущем году доля экспорта снизилась до 0,8 % и имеет тенденцию к дальнейшему снижению.

Производство баранины парной, остывшей, охлажденной в России на протяжении последних двух лет демонстрировало положительную динамику. Так в 2015 году производство показало увеличение на 1,7 % и по итогам года составило 5 588 тонн. В 2016 году было произведено 5 984 тонн баранины, что на 7,1 % выше объема производства предыдущего года (рис. 2.22).

Рисунок 2.22 - Динамика объема российского производства баранины парной, остывшей, охлажденной в 2013 - 2016 гг., (тонн)

В январе-июле 2017 года было произведено 3 846 тонн баранины парной, остывшей, охлажденной. Этот показатель на 19 %, или на 611 тонн выше, чем за аналогичный период предыдущего года. В 2017 году наибольшее увеличение производства баранины было зафиксировано в январе и составило 67,3 % по отношению к аналогичному месяцу 2016 года. А в июле 2017 года производство увеличилось на 52,4 % к уровню июля прошлого года и составило 816,7 тонн.

Лидером производства баранины в натуральном выражении от общего произведенного объема за 2016 год стал Северо-Кавказский федеральный округ с долей около 37,9 % (3463,8 тонн). На втором месте Центральный феде

ральный округ с долей 21,9 % (1308,3 тонн). Далее следует Южный федеральный округ с долей 8,7 % (517,75 тонн), после него Сибирский федеральный округ и Приволжский федеральный округ с долями 8,4 % и 2,9 % (501 и 172,5 тонн) от общего объема производства баранины парной, остывшей, охлажденной в РФ.

Детальный анализ регионального характера производства баранины показывает, что лидером в данном секторе в 2016 году является Дагестан. Процент производства в данном регионе составляет 32,4 % (1941 тонн) от общего производства страны. Вторым по величине субъектом является Ставропольский край (1553,27 тонн). Тройку лидеров замыкает Московская область с объемом производства 1221,43 тонн.

При рассмотрении цен можно заметить, что в период 2013-2016 гг. средние цены производителей для российских потребителей на баранину упали на -19,9 %: с 229201,3 руб./тонн до 183513,5 руб./тонн. Наибольшее падение средних цен производителей произошло в 2016 году, тогда темп прироста составил -13,27 %. В январе-декабре 2016 года средние отпускные цены производителей установились на уровне 183513,5 руб./тонн. Этот показатель на -1,8 % или на -3335,8 руб./тонн ниже, чем за аналогичный период предыдущего года.

Стоит также обратить внимание на динамику розничных цен на баранину. В период 2014-2017 гг. средние розничные цены на баранину выросли на 14,7 %: с 298,1 руб./кг до 341,8 руб./кг. Наибольшее увеличение средних розничных цен произошло в 2015 году, тогда темп прироста составил 13,15 %. В мясном подкомплексе Воронежской области вертикальная интеграция идет в основном по трем направлениям:

договорному,

внутрихозяйственному, интеграционному (корпоративному).

Далее нами будут рассмотрены перспективы развития локального рынка мясной продукции в рамках третьего направления, т.е. за счет совершенствования интеграционных связей.

2.3 Методические подходы к оценке эффективности функционирования интеграционных формирований локального рынка мяса и мясной продукции

Стабилизация и развитие рынка мясной продукции, повышение эффективности его функционирования в немалой степени зависят от структурных преобразований, направленных на совершенствование интеграционных процессов. Особую актуальность в настоящее время приобретает поиск форм интеграционного взаимодействия, способных объединить эффективными партнерскими связями как можно больше различных субъектов региональной экономики с тем, чтобы сконцентрировать ресурсы на реализации приоритетных направлениях развития региональной социально-экономической системы, повысить эффективность использования производственной и социальной инфраструктуры.

На протяжении длительного периода времени Воронежская область специализировалась на мясном животноводстве, причем весьма результативно. К настоящему времени регион находится на втором месте среди субъектов РФ (уступая лишь Белгородской области) по наращиванию численности поголовья КРС. Анализируя доступные результаты, следует признать, что природой формирования локального рынка мяса и мясной продукции в регионе стали интеграционные процессы трех типов: внутрихозяйственная переработка, договорные отношения, вертикально-интеграционные структуры. Наиболее эффективными оказались интеграционные процессы третьего типа, развитие которых привело к формированию функциональноинфраструктурного каркаса локального рынка мясной продукции. На совре- 92

менном этапе процессы интеграционного взаимодействия продолжают развиваться. Учитывая перспективность данного рынка и его значимость для региональной экономики, развитие интеграционных отношений с участием его агентов, по нашему мнению, следует рассматривать в качестве приоритетного направления регионального развития и осуществлять его регулирование в соответствии с целями и задачами региональной политики. Так, в фокусе регулирования должны оказаться наиболее эффективные участники рынка, отобранные в соответствии со следующими критериями: эффективность (технико-технологическая, организационно-экономическая, социальноэкономическая, эколого-экономическая); универсальность; целесообразность; устойчивость.

Теоретические и методические подходы к оценки эффективности интеграционных структур нашли отражение в работах таких ученых, как В. Акулин, В.М. Баутин, И.П. Богомолова, В.А. Воробьев, В.Г. Гусаков, И.Б. Гусева, В.Г. Закшевский, С.А. Константинов, Т.В. Кулагина, А.И. Хорев, С.В. Чубаро, В.Д. Шмыков и др.[64][12, 16, 21, 36, 48, 59, 67, 146]. Названными авторами эффективность производства оценивается с учетом не только количест

ва полученных продуктов (результатов), но и объема использованных при этом ресурсов. В работе И. Богомоловой, Н. Шатохиной эффективность трактуется как «... сложная и многоплановая категория, сущность которой заключается в увеличении выпуска конкурентоспособной продукции в оптимальном количестве при минимальных затратах, вследствие применения и внедрения достижений НТП, улучшая качества, рационального использования сырьевых, производственных ресурсов»[65][19]. По мнению цитируемых авторов, использование каждой дополнительной единицы ресурсного потенциала должно сопровождаться положительным изменением результирующих показателей.

Обоснование качественной стороны эффективности целесообразно строить на базе категорий «результативность» и «оптимальность» (табл. 2.5).

Таблица 2.5 - Характеристика подходов к анализу эффективности

| Критерии сравнения | Ключевые различия подходов к анализу эффективности, использующих категорию | |

| «результативность» | «оптимальность» | |

| Экономический синоним | Результативность, продуктивность, действенность | Оптимальность, равновесие, сбалансированность |

| Сущность понятия | Изменения в производстве, соотношение затрат и результатов | Состояние интегрированного производства |

| Направленность анализа | Ректроспективная (достигнутый промежуточный результат) | Перспективная (целесообразность дальнейшего развития) |

| Содержание анализа | Обобщающая характеристика результатов функционирования, измерение ресур- соотдачи | Внутренняя характеристика пропорциональности между составляющими системы |

| Концептуальная основа | Процессный подход, теория экономии на масштабах, закон экономии времени | Системный подход, Парето- эффективность, закон убывающей отдачи |

| Измерительная система | Система абсолютных и относительных показателей | Система предельных и средних величин |

В результате исследований мы выявили и систематизировали критерии эффективности деятельности интегрированных структур в АПК региона, которые наиболее полно отражают многоаспектность производственноэкономических отношений между субъектами агропромышленного производства (табл. 2.6).

Таблица 2.6 - Классификация критериев оценки эффективности функционирования региональных интегрированных структур в АПК

| Наименование групп критериев | Общая характеристика |

| По возможности использования в отношении конкретной формы интеграции | |

| Универсальные | Используются для анализа эффективности всех форм интеграции |

| Специальные | Формируются исходя из целей каждой формы интеграции |

| По стадиям интеграционного процесса | |

| Целесообразности интеграции | Позволяют оценить возможность и успешность интеграции |

| Уровня интеграции | Характеризуют воздействие фактора интеграции на изменение эффективности деятельности участников объединения |

| Эффективности интеграции | Характеризуют эффективность деятельности структуры |

| По видам эффективности интеграции | |

| Технико-технологические | Отражают степень использования технических, земельных, трудовых и материальных ресурсов в производстве |

| Организационно экономические | Отражают качество изменения ресурсов и результативность экономического механизма хозяйствования |

| Социально-экономические | Отражают степень достижения целей производства по обеспечению расширенного воспроизводства и реализацию экономических интересов |

| Эколого-экономические | Отражают последствия хозяйствования для отражающей среды и эффективность мер по их минимизации |

| По параметрам развития производственно-экономической системы | |

| Оптимальности | Дают возможность сопоставить различные варианты функционирования системы при заданных условиях и выбрать тождественный максимальной эффективности |

| Эффективности | Позволяют оценить результативность совместной производственной деятельности |

| Устойчивости | Позволяют охарактеризовать динамическое состояние системы, ее способность сохранять предельные параметры |

Приступая к изложению уточненной методики оценки эффективности интеграционных процессов с участием субъектов локальных продовольственных рынков, остановимся на ее отличительных особенностях, определяющих научную новизну и практическую значимость авторского приращения:

обеспечение возможности оценки эффективности использования существующих и дополнительно вовлекаемых в производство ресурсов;

использование единой системы критериев и показателей оценки результативности и определения уровня оптимальности агропромышленного производства, сформированной с учетом хронологической последовательности стадий воспроизводственного процесса;

универсальность расчетного механизма, который применяют для анализа эффективности хозяйствования в звеньях производственной цепи (сельское хозяйство, переработка, торговля) и, в целом, для интеграционного процесса.

Итак, в соответствии с целями исследования, нами были сделаны некоторые уточнения и дополнения к разработкам таких авторов как Ермалин- ская Н.В., Фильчук Т.Г. и др. [66] [41]. Полученные в результате обобщения предыдущего методического опыта рекомендации предполагают выполнение совокупности расчетных и аналитических операций, объединенных в ряд взаимосвязанных этапов (табл. 2.7).

Таблица 2.7 - Алгоритм оценки эффективности функционирования

интегрированных структур АПК67[41].

| Этап анализа | Операция анализа |

| Этап 1 Сценарный | 1.1 Формулировка цели и выбор анализа |

| 1.2 Выбор критериев и показателей эффективности (результативности, оптимальности) | |

| 1.3 Выбор аналитического инструментария и установление процедуры расчета | |

| Этап 2 Коррекционный | 2.1 Определение перечня исходных данных и уточнение системы аналитических показателей |

| Этап 3 Расчетный | 3.1 Расчет единичных, частных и обобщающего показателей результативности |

| 3.2 Расчет единичных, частных и обобщающего показателей оптимальности | |

| 3.3 Расчет интегральных параметров эффективности | |

| Этап 4 Диагностический | 4.1 Выбор уровня детализации анализа и формы представления полученных результатов |

| 4.2 Анализ эффективности функционирования агропромышленного формирования |

Первый (подготовительный) этап позволяет определить сценарий проведения аналитической работы в зависимости от целей оценки, с учетом стадий производственной цепи, объема исходной информации и т.д. (табл. 2.8). Ключевая операция - это выбор показателей и критериев эффективности. В качестве эффективности, дифференцированных в зависимости от стадии взаимодействия, были выделены:

- в обеспечивающей подсистеме - уровень финансирования;

- в ресурсной - наличие базовых и обеспечивающих ресурсов;

- в производственно-технологической - использование базовых и обеспечивающих ресурсов, продуктивность хозяйствования, уровень качества продукции и затрат на ее производство; [67]

- в результативной - производственно-хозяйственная, финансовоэкономическая результативность деятельности, уровень жизни работников[68][16].

На втором этапе вносятся коррективы в систему единичных показателей в соответствии с целями анализа и объемов существующих данных.

На третьем этапе (расчетном) осуществляется выполнение последовательности операций, позволяющих определить коэффициенты результативности (единичные (Крезіі), частные (Крез|) и обобщающие (Крез)) (этап 3.1) и оптимальности (единичные (Кои11|), частные (I

Еще по теме 2.2 Мониторинг современного состояния и оценка потенциала развития локального рынка мяса и мясной продукции (на примере Воронежской области)[60]:

- 1.3 Механизм управления интеграционными процессами развития локального рынка мяса и мясной продукции

- 1.2 Концептуальные положения формирования и развития локального рынка мяса и мясной продукции на основе активизации интеграционного взаимодействия его участников

- 3.2 Рекомендации по совершенствованию интеграционного взаимодействия участников локального рынка мяса и мясной продукции

- 2.1 Аналитическая оценка Российского рынка мяса и мясной продукции[51]

- 3.2. Разработка региональных программ развития рынка арендного жилья (на примере Воронежской области)

- Сравнительная оценка состояния и потенциала развития аграрного производства в Курской области

- Современное состояние и особенности экономического развития регионов (на примере Московской области и Краснодарского края)

- 3. СОВЕРШЕНСТВОВАНИЕ ИНСТРУМЕНТАРИЯ УПРАВЛЕНИЯ ИНТЕГРАЦИОННЫМ ВЗАИМОДЕЙСТВИЕМ СУБЪЕКТОВ ЛОКАЛЬНОГО РЫНКА МЯСА И МЯСНОЙ ПРОДУКЦИИ

- Современное состояние рынка хлебопекарной промышленности Самарской области

- Современное состояние и развитие кредитной кооперации в Архангельской области

- § 4.2. Категория субвенций на современном этапе и оценка состояния законодательства в данной области

- 3.1 Состояние и перспективы развития регионального рынка высшего образования Курской области

- Современное состояние и основные тенденции развития мирового рынка вина

- Состояние и проблемы рынка жилья Волгоградской области