Основні форми міжнародних економічних відносин. Торговельний і платіжний баланс країни

Економічні взаємозв'язки світового господарства як єдиної системи ґрунтуються на розвитку міжнародних економічних відносин (МЕВ), які являють собою функціональну підсистему світового господарства і є матеріальною основою мирного співіснування, спілкування і взаємопереплетення інтересів різних держав.

МЕВ - це сукупність міжнародних економічних зв'язків, що формуються під впливом розвитку продуктивних сил, економічного устрою, політичної орієнтації країн та інших чинників.Характер сукупності МЕВ, що відбиває всі фази суспільного виробництва, визначається характером виробничих відносин усередині того чи іншого суспільства. Тому МЕВ є похідними, перенесеними на міжнародну, міждержавну арену економічними відносинами певного суспільства. Взаємовідносини між різними країнами складаються залежно від рівня розвитку продуктивних сил, поділу праці та внутрішніх відносин.

Отже МЕВ мають два аспекти аналізу:

- кількісну характеристику, яка віддзеркалюється у показниках обсягів зовнішньої торгівлі, іноземних інвестицій, курсах валют тощо.

- якісна характеристика, яка відбивається в соціально-економічній природі зовнішньоекономічних зв'язків як міжнародних виробничих відносин. МЕВ - це внутрішні виробничі відносини, винесені за національні межі.

Сьогодні в світі налічують три їх різновиди:

• між країнами з розвиненими ринковими відносинами;

• між країнами, що розвиваються,

• між країнами з перехідною економікою.

До перехідних МЕВ належать зв'язки між країнами розвиненої ринкової економіки та країнами, що розвиваються; між першими та країнами перехідної економіки; між останніми та країнами, що розвиваються.

МЕВ як глобальні відносини втілюються в життя через три рівні:

Макрорівень виявляється у МЕВ, які визначають і забезпечують у сьогоднішньому світі загальні умови розвитку МЕВ на всіх рівнях.

Метарівень — це економічні зв'язки між регіонами, містами тощо окремих країн та на міжгалузевому рівні.

Мікрорівень МЕВ являє собою зовнішньоекономічну діяльність підприємств, фірм. При цьому важливим суб'єктом МЕВ стали транснаціональні корпорації (ТНК), що поєднують у своїй діяльності завдяки їхній організаційно-економічній структурі всі рівні МЕВ. Тепер у світі існують понад 40 тис. ТНК, діяльність яких охоплює переважну частину світової економіки.

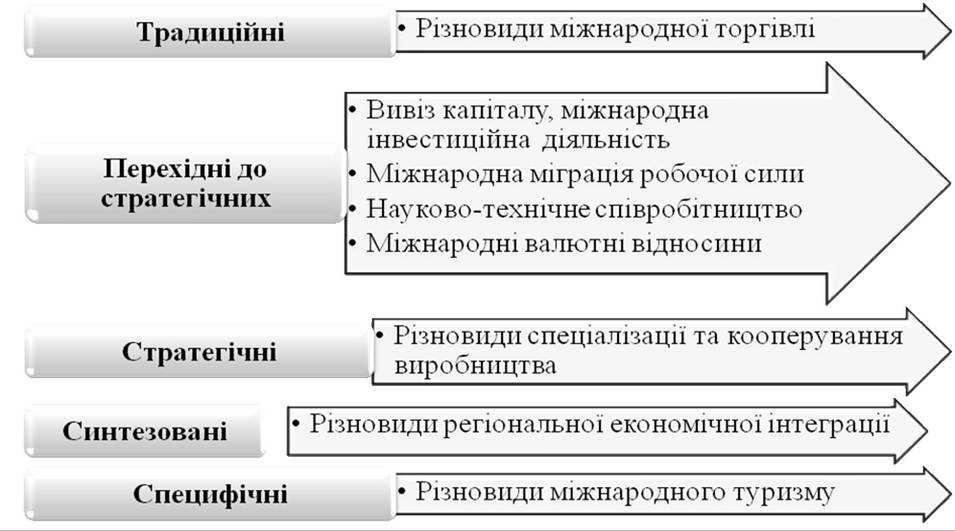

Рис. 3.29 - Основні форми міжнародних економічних відносин

У сучасних умовах інтернаціоналізації господарського життя МЕВ виступають у різноманітних формах (рис. 3.29), що історично виникли у різні часи, проте нині всі наповнені сьогоденним змістом, відповідають теперішнім потребам світогосподарського спілкування.

По-перше, МЕВ поділяються на три основні групи: традиційні, стратегічні й перехідні до стратегічних. До традиційних, що виникли в глибоку давнину, належать різноманітні форми обміну у вигляді міжнародної торгівлі, що тепер мають нові різновиди й вияви. Стратегічними, за якими майбутнє розвитку світогосподарських зв'язків в умовах транснаціоналізації виробництва, є виробничо-інвестиційні зв'язки у формі спеціалізації та кооперування безпосередньо виробництва. Перехідними до стратегічних формами МЕВ стали: вивіз капіталу та міжнародна інвестиційна діяльність, міжнародна міграція робочої сили, науково-технічні зв'язки, міжнародні валютні відносини. Останні обслуговують розвиток усіх груп МЕВ.

Особливе місце серед форм МЕВ займає регіональна економічна інтеграція як синтезована форма, що може поєднувати в собі всі три групи з наголосом на виробничо-інвестиційні МЕВ.

Нарешті, специфічною формою МЕВ, яка набуває все більшого розвитку сьогодні і поєднує економічні й неекономічні чинники (історико- культурні, психологічні та ін.), наприклад, міжнародний туризм, спортивні, культурні та рекреаційні контакти.

Розвиток зовнішньої торгівлі історично став першою формою економічних зв'язків між різними народами і країнами.

Сьогодні міжнародна торгівля - одна із сфер міжнародних товарно-грошових відносин як сукупність зовнішньої торгівлі усіх країн світу. Розрізняють міжнародну торгівлю товарами і послугами, але, як правило, під міжнародною торгівлею розуміють торгівлю товарами на світовому ринку.Загалом міжнародна торгівля є засобом, за допомогою якого країни можуть розвивати спеціалізацію, підвищувати продуктивність своїх ресурсів і таким чином збільшувати загальний обсяг виробництва.

Зовнішньоторговельний оборот будь-якої країни складається з експорту та імпорту. Експорт (вивіз) товарів означає, що їх реалізація відбувається на зовнішньому ринку. Економічна ефективність експорту визначається тим, що дана країна вивозить ту продукцію, витрати виробництва якої нижчі за світові. Розмір виграшу при цьому залежить від співвідношення національних і світових цін даного товару, від продуктивності праці в країнах, що беруть участь у міжнародному обороті даного товару в цілому.

Імпорт (ввіз) товарів - за нормальних умов країна купує товари, виробництво яких у цей час економічно не вигідне, тобто купуються вироби з меншими витратами, ніж витрати на виробництво даної продукції в країні.

Загальна сума світового міжнародного товарообороту обчислюється як загальна сума світового експорту. Це випливає з того, що експорт однієї країни є імпортом іншої. Рахунок ведеться за сумою експорту, а не імпорту, оскільки перший відіграє вирішальну роль в активному торговому балансі як співвідношенні експорту та імпорту.

Є низка показників, що характеризують ступінь включення країни в зовнішньоекономічні зв'язки:

- експортна квота показує співвідношення вартості експорту до вартості ВВП;

- обсяг експорту на душу населення даної країни характеризує ступінь «відкритості» економіки;

- експортний потенціал (експортні можливості) - це та частка продукції, яку може продати дана країна на світовому ринку без заподіяння шкоди власній економіці:

де ВВП - валовий внутрішній продукт;

ВП - внутрішні потреби.

Розвиток МЕВ спирається на розв'язання суперечностей, зокрема:

• між національними й міжнародними інтересами;

• між інтеграцією країн і нерівномірністю їх розвитку;

• між зростанням потреб і забезпеченістю країн власними виробничими ресурсами;

• між позитивними й негативними чинниками світового ринку;

• між посиленням різноманіття відносин і поглибленням прірви в соціально-економічному розвитку країн «Півночі» і «Півдня».

Поняття і структура платіжного балансу

Зовнішньоекономічні операції, опосередковані грошовими потоками, статистично групуються у платіжний баланс країни. У загальному визначенні платіжний баланс - це співвідношення між надходженнями в країну і платежами, які країна здійснює за кордон протягом певного часу. Він є систематичним звітом про всі економічна операції між країною та іншими країнами, всебічно вимірює потоки товарів, послуг та капіталу між країною та рештою світу.

Тобто, платіжний баланс - це систематизований запис підсумків усіх економічних угод між резидентами конкретної країни (домогосподарствами,

підприємствами та урядом) та іншим світом за певний період часу (звичайно за рік).

Резидентом вважається будь-яка особа, що мешкає у даній країні більше одного року незалежного від її громадянства.

Макроекономічне призначення платіжного балансу полягає у відображенні стану міжнародних економічних відносин даної країни з її закордонними партнерами. Він надає кількісну (грошову) і якісну (структурну) характеристику зовнішньоекономічної діяльності країни, її участі у світовому господарстві. Певним чином, цей документ є відображенням кредитно - грошової, валютної, бюджетно - податкової, зовнішньоторговельної політики і управління державною заборгованістю.

Економічними угодами можуть бути будь-які обміни вартості. Це може бути передача права власності на товар, надання економічної послуги, або право власності на активи, що переходять від резидента даної країни до резидента іншої країни.

Будь-яка угода має дві сторони і реалізується у платіжному балансі подвійним записом.

За своєю структурою платіжний баланс включає статті кредиту і дебету. Експорт є статтею кредиту, оскільки забезпечує країну додатковою іноземною валютою, тоді як імпорт - дебету.

В платіжному балансі підсумок по статтях кредиту і дебету повинен бути кількісно зрівноважений, тобто загальна сума кредиту повинна дорівнювати загальній сумі дебету. Співвідношення між надходженнями з-за кордону платежів і здійсненими країною платежами за кордон характеризує стан платіжного балансу.

Найвідомішою класифікацією статей платіжного балансу на сучасному етапі є та, що використовується Міжнародним валютним фондом. Ця організація оприлюднила міжнародний стандарт під назвою «Керівництво з платіжного балансу». МВФ публікує платіжні баланси за двома схемами: агрегований і більш детальний.

Затверджена МВФ система класифікацій статей платіжного балансу використовується всіма країнами - членами Фонду як основа національних методів класифікації та передбачає наявність наступних основних розділів:

- балансу поточних операцій;

- балансу руху капіталу і фінансових ресурсів;

- помилок та упущень;

- балансу руху резервів.

І. Рахунок поточних операцій (у тому числі торговельний баланс) включає:

а) валютні надходження від експорту товарів і валютні витрати, пов’язані з імпортом товарів;

б) доходи і витрати, пов’язані з наданням різноманітних послуг;

в) отримання і виплати відсотків та дивідендів від закордонних інвестицій;

г) поточні трансферти (грошові перекази в країну та за її межи, іноземна допомога країнам, що розвиваються, витрати на утримання дипломатичного корпусу).

З вищенаведеного бачимо, що торговельний баланс є частиною платіжного балансу і відображає співвідношення між експортом та імпортом товарів держави.

Підсумовуючи статті поточного рахунку, отримуємо баланс рахунка поточних операцій. Баланс по поточних операціях майже ідентичний до чистого експорту, який використовується при вимірюванні національного обсягу виробництва.

Рух капіталу відображається на рахунку капітальних операцій і має місце, наприклад, коли пенсійний фонд США купує державні цінні папери України або коли українець купує акції британської корпорації.

II. Рахунок капітальних операцій відтворює приплив та відтік капіталів як тривалого, так і короткострокового характеру. До тривалих операцій відносять купівлю - продаж цінних паперів, надання та погашення довгострокових кредитів, прямі й портфельні інвестиції. Короткостроковий капітал, як правило, складають високоліквідні кошти, насамперед поточні рахунки іноземців у даній країні та казначейські векселі. Рахунок капітальних операцій має дві частини:

а) рахунок операцій з капіталом;

б) фінансовий рахунок.

Поточний рахунок і рахунок капітальних операцій пов’язані між собою, а саме: в рахунку поточних операцій відображується вартість реальних потоків, а в рахунку капітальних операцій - обсяги фінансових потоків.

Якщо між реальними і фінансовими потоками виникає дисбаланс, то він усувається за допомогою рахунка капітальних операцій.

III. Помилки та упущення показує статистичне розходження (суму незареєстрованих операцій та коштів). Додаючи всі статті руху капіталу до статистичних розходжень отримують чистий надлишок.

IV. Баланс руху резервів показує операції, пов’язані зі зміною «офіційних» резервів, які має у своєму розпорядженні країна, а також зі зміною зобов’язань країни перед іноземними банками.

Резервні активи - це високоліквідні фінансові активи, що знаходяться під контролем НБУ і можуть використовуватися для регулювання платіжного балансу та здійснення інтервенцій на валютному ринку, а відтак і для впливу на зовнішньоекономічні відносини з іншими країнами.

У випадку дефіциту або профіциту платіжного балансу кажуть про неповний платіжний баланс. Ним охоплюються поточний рахунок і рахунок капітальних операцій, але з нього виключається стаття «Резервні активи».

Неповний баланс називають балансом автономних операцій. При цьому мають на увазі те, що такі операції здійснюються суб’єктами приватної економіки без участі держави. Операції, що здійснюються державою і пов’язані з резервними активами, називаються неавтономними.

Платіжний баланс може бути дефіцитним або профіцитним за умов неврівноваженості балансу автономних операцій.

Дисбаланс можна усунути за рахунок неавтономних операцій з резервними активами. Як вже було зазначено, останні контролюються НБУ. Від’ємне або додатне сальдо балансу автономних операцій нейтралізується додатним або від’ємним сальдо статті «Резервні активи».

Вирівнювання (врівноваження) платіжного балансу виражається формулою:

СПБ = СПО + СКО + СПУ,

де СПБ - сальдо платіжного баланс;

СПО - сальдо поточних операцій;

СКО - сальдо капітальних операцій;

СПУ - сальдо помилок і упущень.

Балансування у спрощеному вигляді записується наступним чином:

СПО = - СКО.

Наприклад, від’ємне сальдо торгівельних операцій, тобто перевищення імпорту над експортом, врівноважується додатним СКО через зростання резервних активів в країні шляхом залучення іноземних ресурсів.

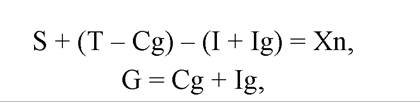

В макроекономіці статті платіжного балансу дозволяють встановити рівновагу на ринку IS (інвестиції і заощадження), у цьому випадку необхідний запис:

де T - доходи бюджету (податкові надходження);

Ig - державні інвестиції;

Cg - державне споживання;

(T - Cg) - державні заощадження;

S - приватні заощадження;

I - національні інвестиції.

Незважаючи на уніфікацію та стандартизацію методик складання платіжних балансів вони відрізняються у різних країнах (промислово розвинутих та тих, що розвиваються) під впливом багатьох факторів.

Серед них найбільш поширеними є такі:

• нерівномірність соціально-економічного розвитку країн та міжнародна конкуренція;

• циклічні коливання економіки;

• рівні відсоткових ставок;

• обсяги державних військових витрат;

• посилення міжнародної фінансової взаємозалежності країн;

• структурні зміни у сфері міжнародної торгівлі;

• валютно-фінансові чинники;

• інфляційні коливання та ін.

Складання платіжного балансу України має певні особливості. Спочатку наведемо коротку історичну довідку. До 1993 року статистика міжнародних операцій України була представлена лише торговельним балансом, балансом фінансових ресурсів та валютним планом країни. Постановою Кабінету міністрів та Національного банку від 17 вересня 1993 року на Національний банк було покладено відповідальність за складання узагальненого платіжного балансу України, а також було розроблено концепцію побудови банківської та грошово-кредитної статистики і статистики платіжного балансу, затверджену Постановою Правління Національного банку України №101 від 20 травня 1994 року. У Концепції зазначено, що розробка і складання платіжного балансу ґрунтується на єдиній методології відповідно до стандартної класифікації компонентів і структури

зведеної інформації. За формою складання платіжний баланс України визначається як зведений статистичний звіт (за певний період часу) про здійснення міжнародних операцій українських резидентів з резидентами інших країн світу.

Проілюструємо схему платіжного балансу (рис. 3.30):

| Надходження (+) валюти в країну (кредитові статті) | Платежі (-) країни за кордон (дебетові статті) | |

| 1 | 2 | 3 |

| І. Рахунок поточних операцій | ||

| 1.1. Товари | Експорт | Імпорт |

| 1.2. Послуги (транспортні, фінансові та інші) | Надані резидентами | Отримані від резидентів |

| 1.3. Отримання від закордонних інвестицій | Зароблені резидентами і ті, що надійшли з-за кордону від нерезидентів | Оплачені резидентами, переказані за кордон на користь нерезидентів |

| 1.4. Поточні трансферти | Отримані від нерезидентів | Переказані резидентами |

| ІІ. Рахунок капітальних операцій | ||

| 2.1. Рахунок операцій з капіталом | ||

| 2.1.1. Капітальні трансферти (передача права власності на основний капітал) | Отримані від резидентів | Переказані резидентами |

| 2.1.2. Придбання/реалізація не фінансових активів (землі, інтелектуальної власності та ін.) | Реалізація активів | Придбання активів |

| 2.2. Фінансовий рахунок | ||

| 2.2.1. Прямі інвестиції резидентів (вкладення в акціонерний капітал, реінвестований прибуток) | Сальдо переказу (-) вітчизняного капіталу за кордон та його повернення (+) в країну | |

| 2.2.2. Прямі інвестиції нерезидентів в економіку країни | Сальдо припливу (+) іноземного капіталу в країну і його відтоку (-) з країни | |

| 2.2.3. Портфельні інвестиції резидентів | bgcolor=white>Чистий приплив (+) або відтік (-) валюти (різниця між сумами, отриманими резидентами від продажу цінних паперів емітентів - нерезидентів, і сумами, витраченими резидентами на придбання цінних паперів емітентів - нерезидентів)||

Продовження

| 1 | 2 3 |

| 2.2.4. Портфельні інвестиції нерезидентів | Чистий приплив (+) або відтік (-) валюти (різниця між сумами, отриманими від нерезидентів за придбані ними цінні папери емітентів - резидентів, і сумами, витраченими емітентами - резидентами на викуп своїх цінних паперів у нерезидентів |

| 2.2.5. Інші інвестиції | Зобов’язання (отримані кредити і позики) Активи (надані кредити і позики) |

| ІІІ. Помилки і упущення | |

| Загальний баланс (сума ст.. І, ІІ, ІІІ) додатний або від’ємний | |

| IV. Резерви та пов’язані з ними статті | |

| 4.1. Резервні активи | |

| 4.2. Кредити МВФ | |

| 4.3. Надзвичайне фінансування | |

Рис. 3.30 - Схема платіжного балансу

Інформаційна база платіжного балансу України не відрізняється від інших країн. Джерела інформаційної бази такі:

• данні банківської системи про надходження платежів з-за кордону і здійснення платежів за кордон (фінансові операції з нерезидентами);

• інформація про пересування товарних потоків через митний кордон України;

• статистична звітність експертів ті імпортерів продукції, інвесторів та одержувачів іноземних інвестицій тощо.

МВФ отримує платіжний баланс України з 1994 р., а з квітня 1996 р. щоквартально видається збірник «Платіжний баланс України», в якому публікуються данні платіжного балансу країни, аналітичні матеріали щодо розвитку зовнішнього сектору економіки та впливу поточної економічної політики на його стан.

Таким чином, в платіжному балансі відображається стан національної економіки та її місце в системі світогосподарських зв’язків. Дана інформація необхідна для вибору і формування грошової та бюджетно-податкової політики, адекватної соціально-економічним та політичним умовах кожної конкретної країни. Крім того, стан платіжного балансу істотно впливає на валютне становище країни.

3.4.3

Еще по теме Основні форми міжнародних економічних відносин. Торговельний і платіжний баланс країни:

- 82. Сучасні форми міжнародних економічних відносин. Економічна інтеграція.

- Форми міжнародних економічних відносин

- Світова торгівля як форма міжнародних економічних відносин

- 21.2. Міжнародний поділ праці та його основні форми

- 22.1. Сутність і основні тенденції розвитку міжнародних валютних відносин

- 21.6. Сучасні форми і основні тенденції розвитку міжнародних науково-технічних зв\'язків

- 1.3. Основні завдання та організаційні підходи щодо створення автоматизованої системи оперативного обліку і контролю міжнародних економічних операцій

- Структура платіжного балансу

- 27. Торговельний капітал і торговельний прибуток. Роль торговельного прибутку у підвищенні середньої норми прибутку.

- Питання 112. Платіжний баланс - поняття та структура.

- 28. Основні види торговельного підприємництва

- Пилипенко Н.В.. Економічна теорія: основні запитання для студентів юридичного факультету заочної форми навчання. ПОСІБНИК ДЛЯ ПІДГОТОВКИ ДО ІСПИТУ. Запоріжжя - 2010, 2010

- Взаємозв’язок рахунків платіжного балансу

- 16. Структура економічних відносин. Соціально-економічні відносини.

- ФОРМИ МІЖНАРОДНИХ ЕКОНОМІЧНИХ відносин

- Специфіка соціально-економічного розвитку та економічна роль держави в Скандинавських країнах

- 4. Бюджетні відносини в розвинених зарубіжних країнах