Когда?

Ответ: когда лопнет американский пузырь

рынка собственности. В 2 0 02 году мировая экономика получает подпитку от американского покупательского бума, который, в свою очередь, держится на пузыре американского рынка собственности.

Ипотечные ставки упали до рекордных минимумов, обрушив на американского потребителя целых две лавины. Первая — это прямое повышение благосостояния. Рекордно низкие ипотечные ставки (в сочетании с щедрым финансированием, которое ведут организации Freddie Mac и Fannie Мае) толкают рынок собственности вверх. Вдобавок, из- за падающих процентных ставок и быстрого роста цен на жилье, произошла вспышка расточительства через рефинансирование, от которой деньги все туже набивают карман потребителя — даже если все прочие составляющие американской экономики идут на убыль. Жилищный пузырь — вот главное объяснение живучести американского потребителя. Но ведь пузыри, увы, лопаются.

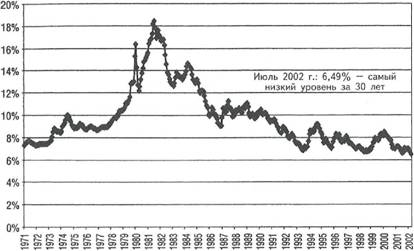

В августе 2002 года ипотечная ставка с фиксированным процентом упала с уровня, на котором держалась 30 лет, до рекордного минимума в 6,13%[24] (см. рис. 9.5). Да, редко когда

мировое процветание столь прочно держалось всего на одной опорной отметке.

Рис. 9.5. США: ипотечные ставки: 30-летний стандартный уровень

(1971-2002 гг.)

Источник: Федеральная корпорация ипотечных жилищных кредитов.

Но 3 самых крупных ПСГ позаботились, чтобы топлива для подпитки подъема на рынке собственности было достаточно. На конец июня 2002 года (т.е. за 4 квартала) суммарные активы Fannie Мае, Freddie Mac и системы Федерального банка жилищного кредитования подскочили до 248 млрд долл.

США, (или на 13%) . При этом с июня2000 года по июнь 2002 год они возросли на 550 млрд (33%), а с июня 1998 года по июнь 2002 года — на 1,16 трлн (133%)[25]. В июне 2002 года средняя цена на жилье для одной семьи увеличилась на 10,4% по сравнению с предыдущим годом и на впечатляющие 24% по сравнению с ценовым уровнем 1999 года (см. табл. 9.10). Так

можно ли еще сомневаться в том, почему цены на собственность взлетели до небес?

На фоне столь обильных источников кредитования пошло в рост и ипотечное ссуживание: с отметки в 639 млрд долл. США (1995 г.) оно поднялась в 2001 году до 2-х трлн. А к августу 2002 года операции по рефинансированию составляли 71% от суммарных операций с

3 7

ипотечными кредитами . В сущности, это означает, что американцы подпитываются за счет роста рыночной стоимости их жилья, расходуя прирост по мере его образования. Более того, сейчас многие кредиторы предоставляют ипотеку, исходя из соотношения ссуды и стоимости, равного 120% от стоимости жилья. Особой агрессивностью и изобретательностью в раздувании имущественного ажиотажа отличились кредиторы второго порядка.

Сколько же еще будет расти пузырь американского рынка собственности? Это зависит

Табл. 9.10. Пузырь рынка собственности: продажная цена современного американского жилья на одну семью (1999—2002 гг., долл. США)

| Год | США | Северо-Восток | Средний Запад | Юг | Запад |

| Средний | показатель | ||||

| 1999 | 168300 | 177300 | 140000 | 150000 | 224800 |

| 2000 | 176200 | 182200 | 145500 | 161000 | 231300 |

| 2001 | 185300 | 190500 152200 Без поправки на сезон | 171100 | 243500 | |

| 2001 июнь | 191100 | 197100 | 153300 | 1В2200 | 246700 |

| июль | 190600 | 201200 | 161000 | 175700 | 242500 |

| авг. | 193500 | 202100 | 158000 | 179900 | 251400 |

| септ. | 185200 | 182600 | 151900 | 171100 | 248300 |

| окт. | 181800 | 186200 | 145600 | 167700 | 244200 |

| нояб. | 182900 | 187700 | 144700 | 173400 | 240400 |

| дек. | 192200 | 197900 | 158900 | 182600 | 243700 |

| 2002 янв. | 190600 | 206000 | 148900 | 179100 | 249000 |

| февр. | 189600 | 199500 | 155100 | 173600 | 249800 |

| март | 194600 | 199400 | 156100 | 179500 | 260800 |

| апр. | 196500 | 203100 | 160600 | 178500 | 263300 |

| май (пересмотрен) | 199600 | 207600 | 153700 | 186300 | 270100 |

| июнь (предварит.) | 211000 | 215100 | 174400 | 196000 | 275400 |

| Июнь 2002 г. в сравнении с июнем 2001 г. | 10,4% | 9,1% | 13,8% | 7,6% | 11.6% |

| Июнь 2002 г. в сравнении с 1999 г. | 25,4% | 21,3% | 24,6% | 30,7% | 22,5% |

Источник: Национальная ассоциация риэлторов.

от двух обстоятельств: во-первых, от того,

сколько еще будут падать ипотечные ставки; во- вторых, от того, сколько еще американцы будут в состоянии проплачивать стоимость жилья, которая растет гораздо быстрее, чем их зарплата и личный доход.

Что касается ипотечных ставок, то их дальнейшее снижение от текущих рекордных минимумов вполне возможно, если учесть, что в экономических условиях периода лопнувшего пузыря (с характерными сверхмощностями и считанными шансами для выгодных инвестиций) предложение

кредитов намного опережает спрос.

Остановить снижение процентных ставок могло бы раздувание финансового госдефицита. (Кстати, за первыедесять месяцев финансового 2002 года он достиг 147 млрд долл. США, меж тем как за тот же период предыдущего года отмечался профицит в 172 млрд долл. США.) Средство остановки — старый, добрый эффект "вытеснения": на сей раз — через

казначейские облигации, которые щедро предлагают рынки капитала. Но, судя по опыту Японии и других стран периода лопнувшего пузыря ( а этот опыт хоть чего-нибудь да стоит), необходимость государства занимать все больше не в состоянии уравновесить необходимость частного сектора занимать все меньше.

Доступность жилья может обернуться не стимулом для повышения процентных ставок, а булавкой, на острие которой в конце концов наткнется пузырь американского рынка

собственности. Наглядной иллюстрацией рамок доступности может служить индекс доступности жилья (ИДЖ), выведенный Национальной ассоциацией риэлтеров (см. табл. 9.11).

В таблице индекс указан в последнем столбце. Чем выше этот показатель, тем доступнее жилье. Для большей ясности нелишне, пожалуй, обратиться к методике интерпретации данного индекса.

"Точкой отсчета при интерпретации

полученных показателей служит величина "100". Она означает, что семья имеет средний доход и именно тот его уровень, который позволяет получать ипотечное жилье средней стоимости. Индекс выше 100 означает, что семья имеет средний доход и его уровень выше требуемого для получения ипотечного жилья средней стоимости из рас-

| Год | Имеющееся жилье на одну семью; средний показатель в долл. США | Ипотечная ставка, % | Ежемесячные выплаты, долл. США | Выплаты в % от дохода | Средний доход семьи, долл. США | Критериальный Сложный доход, индек долл. США доступности | |

| 1999 | 133300 | 7,33 | 733 | 18 | 48950 | 35184 | 139,1 |

| 2000 | 139000 | 8,03 | 818 | 19,3 | 50890 | 39264 | 129,1 |

| 2001 | 147800 | 7,03 | 789 | 18,2 | 51995 | 37872 | 137,3 |

| 2001 июнь | 152200 | 7,18 | 825 | 19,2 | 51442 | 39600 | 129,9 |

| июль | 151700 | 7,19 | 823 | 19,2 | 51534 | 39504 | 130,5 |

| авг. | 153700 | 7,06 | 823 | 19,1 | 51627 | 39504 | 130,7 |

| сент. | 147400 | 6,93 | 779 | 18,1 | 51719 | 37392 | 138,3 |

| окт. | 145400 | 6,73 | 753 | 17,4 | 51811 | 36144 | 143,3 |

| нояб. | 147100 | 6,62 | 753 | 17,4 | 51903 | 36144 | 143,6 |

| дек. | 153100 | 6.77 | 796 | 18,4 | 51995 | 38208 | 136,1 |

| 2002янв. | 150300 | 6,89 | 791 | 18,2 | 52082 | 37968 | 137,2 |

| февр. | 149400 | 6,85 | 783 | 18,0 | 52168 | 37584 | 138,8 |

| март | 153200 | 6,84 | 802 | 18,4 | 52255 | 38496 | 135,7 |

| апр. | 154500 | 6,95 | 818 | 18,8 | 52342 | 39264 | 133,3 |

| май (пересмотрен) | 155000 | 6,82 | 810 | 18,5 | 52429 | 38880 | 134,8 |

| июнь (предварит.) | 163500 | 6,70 | 844 | 19,3 | 52516 | 40512 | 129,6 на этот месяц |

| Северо-Восток | 167900 | 6,44 | 844 | 17,9 | 56467 | 40512 | 139,4 |

| Средний Запад | 137100 | 6,36 | 683 | 14,5 | 56472 | 32784 | 172,3 |

| Юг | 155100 | 5,90 | 736 | 18,3 | 48230 | 35328 | 136,5 |

| Запад | 224500 | 5,97 | 1073 | 24,6 | 52343 | 51504 | 101,6 |

Источник: Национальная ассоциация риэлторов.

чета 20%-ного первого взноса. Так, сложный ИДЖ в 120,0 означает, что семья с доходом среднестатистической семьи имеет 120% дохода, необходимого для получения

стандартной ссуды, покрывающей 80%

стоимости жилья по средней цене на одну семью"[26].

Из табл. 9.11 видно, что на июнь 2002 года ИДЖ продолжает падать и остается низким, как и на всем протяжении последних трех с половиной лет. Впрочем, его величина в 129,6 означает, что жилье все еще доступно на условиях, описанных в методике интепретации индекса. Из таблицы также видно, что с 1999 года доход

среднестатистической семьи вырос только на 7,3%, меж тем как средняя стоимость имеющегося жилья на одну семью подскочила за тот же период на 22,6%. Понятно, что от дальнейшего падения ИДЖ спасло снижение ипотечных ставок в июне 2002 года до 6,7%.

Между тем есть один фактор, о котором нельзя забывать, т. к. он снижает надежность ИДЖ как истинного указателя доступности. Отправной величиной при его расчете берется — как само собой разумеющееся — первый взнос в 20%. Однако при стоимости жилья 133300 долл. США (1999 г.) 20%-ный первый взнос составляет 26660 долл., а при стоимости 163500 долл. (июнь 2002 г.) —

32700 долл. (т. е. на 23% больше). Но ведь не у

каждой американской семьи с доходом среднестатистической семьи в 52516 долл. есть сверх того свободные 32700 долл. на первый взнос для приобретения нового жилья, особенно после самого крупного с 1929 года краха рынка акций.

Возьмем, к примеру, рынок "на Западе". Там средняя стоимость жилья равна 224500 долл. 20%

от 2244500 - это 44900 долл, то есть 86% дохода среднестатистической семьи. В мире с потрясающим акционерным опционом (право есть — денег нет) мир собственности живет вразрез с миром покупателя и его покупательной способностью — несмотря на ИДЖ в 101,6.

При росте цен на жилье втрое быстрее семейного дохода на национальном уровне доступность жилья уменьшается гораздо сильнее, чем по ИДЖ. Активное ипотечное кредитование может какое-то время и далее толкать рынок собственности вверх. Но с течением времени подпитывать пузырь активов становится все труднее. Конечно, рынок собственности может и впредь расти быстрее, чем доходы, — но недолго. А уж если процентные ставки почему-либо пойдут вверх, то игра, естественно, будет кончена. Рынок собственности упадет, рефинансирование прекратится, а потребление снизится.

Доходы от увеличения рыночной стоимости капитала от продажи жилья и извлечения жилищных акций через рефинансирование стали огромной поддержкой для потребления. Вот что сказал по этому поводу в январе 2002 года глава ФРС А. Гринспєн:

"Более того, заманчивые ипотечные ставки стимулировали как продажу имеющегося жилья, так и реализацию доходов от увеличения рыночной стоимости капитала, которые приносит эта продажа. Кроме того, они стали стимулом для рефинансирования имеющегося жилья и связанной с этим ликвификацией в росте его стоимости. Полученная прибыль сыграла важную роль для поддержания идущего процесса извлечения жилищных акций для

рефинансирования) увеличились с около 20 млрд долл. США (расчетный среднегодовой уровень на начало 2000 г.) до около 75 млрд (третий квартал прошлого, 2001, года)"[27].

Рефинансирование замедлилось в конце 2001 года (тогда процентные ставки временно выросли), но в середине 2002 года оно снова ускорилось. По данным Ассоциации ипотечных банкиров, в середине августа 2002 года ее индекс рефинансирования был "чуть меньше отметки, на которой закончилась неделя 9 ноября 2001 года". При этом в середине августа 2002 года, "на операции по

рефинансированию пришлось 70,8% все заявок (на ипотечные ссуды).

Подъем на американском рынке собственности и возможности, которые он дает для "извлечения жилищных акций", — это самая главная опора

американского потребления. Когда настанет конец подъема, трудно сказать точно. Но что он

настанет — это уж точно. Чем дольше он длится, тем плачевнее будет состояние экономики на момент его неминуемой кончины. По всей вероятности, цены на жилье упадут, а уровень непогашения и ипотечных дефолтов увеличатся. А когда эффект роста благосостояния на пузыре рынка собственности превратится из

положительного в отрицательный, Великому американскому покупательскому буму придет конец. И тогда наступит вторая фаза СНМ.

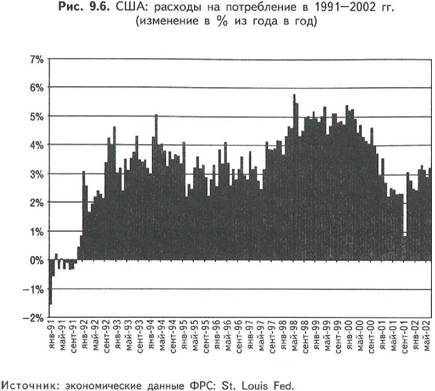

В 2001 году расходы на личное потребление составили почти 7 трлн амер. долл. На июнь 2002

года эта, самая крупная, составляющая ВВП США продолжала расти со среднегодовой скоростью более 3%. В среднегодовом исчислении это означает рост личного потребления примерно на 210 млрд долл. США (см. рис. 9.6). Если вместо

дальнейшего роста данный показатель начнет падать (как в 1974, 1980 и 1991 году, не говоря

уже о более ранних и гораздо более тяжелых случаях из американской экономической истории), то мировая экономика получит сильный удар.

Еще по теме Когда?:

- Когда задавать Направляющие вопросы и когда избегать их

- 2.2.6. Как определить, когда и какую валюту лучше купить, а когда и какую продать?

- Когда задавать, а когда не задавать Проблемные вопрос

- Когда и сколько?

- Когда проводить инвентаризацию

- Когда покупает мой клиент?

- Когда осуществлять диверсификацию?

- 2.6.3. Когда отпуск прерывается

- РАЗДЕЛ 3. Когда государство оказывается "несостоятельным"

- Когда проверять?

- Когда задавать Ситуационные вопросы

- Когда продолжение становится решающим

- Когда закончится кризис?

- 1.2. ЧТО? КАК? ДЛЯ КОГО?.. КОГДА?

- Когда наступит конец спада воспроизводства

- Когда из нужды делают добродетель