13. ИГРЫ С ПРИРОДОЙ. КРИТЕРИИ ДЛЯ ПРИНЯТИЯ РЕШЕНИЙ

Управление производственными процессами осуществляется путем реализации последовательности принимаемых решений. Для этого необходима информация о состоянии объекта управления в условиях его работы.

В случае отсутствия достаточно полной информации возникает неопределенность в принятии решения. Причины этого могут быть различными: невозможность получения информации к моменту принятия решения; слишком высокие затраты на получение информации; невозможность устранения неопределенности по причинам объективного характера и т. д.Естественно, по мере совершенствования средств сбора информации, передачи и обработки ее неопределенность ситуации в момент принятия управленческих решений будет уменьшаться. Существование неустранимой неопределенности связано со случайным характером многих явлений. Например, случайный характер спроса на продукцию делает невозможным точное прогнозирование объема ее выпуска. Принятие решения в этом случае связано с риском. Или, например, прием партии товара для контроля на соответствие стандарту также связан с риском. Правда, неопределенность при контроле может быть устранена в случае контроля всего товара, выпускаемого для реализации. Однако это может оказаться слишком дорогостоящим мероприятием.

С целью уменьшения неблагоприятных последствий в каждом конкретном случае следует учитывать степень риска и имеющуюся информацию. И здесь лицо, принимающее решение (ЛПР), вступает в игровые отношения с некоторым абстрактным лицом, которое условно можно назвать «природой». Иными словами, ЛПР должно уметь находить управленческое решение, когда природа не выбирает сознательно свои оптимальные стратегии. Вместе с тем мы иногда располагаем некоторыми вероятностными характеристиками состояния природы. Такого рода ситуации принято называть играми с природой.

Любую хозяйственную деятельность человека можно рассматривать как игру с природой.

В широком смысле под «природой» будем понимать совокупность неопределенных факторов, влияющих на эффективность принимаемых решений.Задачей ЛПР является принятие наилучшего управленческого решения в каждой конкретной ситуации. Качество принимаемого решения зависит от информированности о ситуации, в которой принимается решение. Умение использовать даже неполную информацию для обоснования принимаемых решений – это задача ЛПР.

Безразличие природы к результату игры (выигрышу) и возможность получения ЛПР дополнительной информации о ее состоянии отличают игру с природой от обычной ситуации, в которой принимают участие два сознательных игрока.

Игры с природой представляют собой основную модель теории принятия решений в условиях частичной неопределенности.

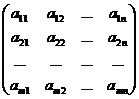

Множество состояний (или стратегий) природы обозначим через П, отдельное состояние – Пj, Пj?П (j=1,…,п). Множество решений (стратегий) ЛПР обозначим через А, отдельное решение (стратегию) – Аi, Аi?А (i=1,…,т).

Если на множествах состояний природы П и решений ЛПР А потребуется определить распределение вероятностей, то необходимо производить эксперимент, целью которого будет нахождение распределения некоторой случайной величины, зависящей от состояния природы.

Для i-го решения Аi ЛПР и j-го состояния природы Пj имеем некоторое число, обозначающее функцию потерь L(Аi,Пj), которая, как правило, является случайной величиной.

Во взаимоотношениях с природой ЛПР может использовать любые из стратегий A1,... ,Ат в зависимости от состояний Пj природы. Имея ряд стратегий A1,... ,Ат, ЛПР должен руководствоваться некоторым правилом поведения, с помощью которого он определяет, какую стратегию Аi?А ему выбрать. Иными словами, ЛПР отыскивает оптимальное поведение, которое и будет его оптимальной стратегией. При этом он может пользоваться как чистыми, так и смешанными стратегиями.

Чтобы выразить в количественной форме упомянутое выше некоторое правило поведения ЛПР, которым он должен руководствоваться, предположим, что есть возможность численно оценить величиной аij эффективность каждой комбинации (Аi,Пj), иначе говоря, качество решения Аi.

Тем самым будет определена так называемая платежная матрица игры с природой  ,

,

на основе которой в дальнейшем и будут сформулированы «правила поведения» – критерии выбора оптимальной стратегии ЛПР.

Элемент аij назовем выигрышем ЛПР, если он использует стратегию Аi при состоянии природы Пj.

Решение игры с природой несколько отличается от решения обычной игры, где оба игрока ведут игру сознательно. Отличие состоит, прежде всего, в упрощении игры. Выявление дублирующих и доминируемых стратегий производится только для стратегий статистика. Стратегии природы нельзя опускать, поскольку она не имеет «умысла» навредить ЛПР, более того, она может реализовать состояния, заведомо выгодные ЛПР. Иногда при решении игры с природой используется матрица рисков. Элементы rij матрицы рисков равны разности между максимально возможным выигрышем и тем выигрышем, который ЛПР получит в тех же условиях Пj, применяя стратегию Аi, т. е. rij=?j-аij, где ?j= аij.

аij.

Оптимальную стратегию ЛПР можно определить, используя ряд критериев. Так, при известном распределении вероятностей различных состояний Пj природы пользуются критерием Байеса. Показателем в этом критерии служит либо величина среднего выигрыша, либо величина среднего риска.

Платежную матрицу (аij) представим в виде табл. 1.

| По критерию Байеса за оптимальную прини-мается та чистая стратегия А, при которой максимизируется средний выигрыш | Таблица 1 | |||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||

ЛПР, т.е. обеспечивается

ЛПР, т.е. обеспечивается  =

= (i=1,…,m).

(i=1,…,m).

Матрицу рисков представим в виде табл. 2. За оптимальную стратегию ЛПР принимается чистая стратегия Ai, при которой минимизируется средний риск, т.е. обеспечивается  =

=

, где =

, где = (i=1,…,m).

(i=1,…,m).

| В случае, когда вероятности сос-тояний природы правдоподобны, для их оценки используют прин-цип недостаточного основания Лапласа, согласно которому все состояния природы полагаются равновероятными, т.е. q1=q2=…=qп=1/n. Оптимальной считается стратегия, обеспечива- | Таблица 2 | |||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||

ющая максимум среднего выигрыша.

Если вероятности состояний природы неизвестны, то для решения игр с природой – выбора оптимальной стратегии ЛПР – можно использовать несколько критериев.

Максиминный критерий Вальда совпадает с критерием выбора максиминной стратегии, позволяющей получать нижнюю чистую цену ? в парной игре с нулевой суммой. По критерию Вальда, за оптимальную принимается чистая стратегия, которая в наихудших условиях гарантирует максимальный выигрыш, т. е.

?= аij.

аij.

Критерий минимального риска Сэвиджа рекомендует выбирать в качестве оптимальной стратегии ту, при которой величина максимального риска минимизируется в наихудших условиях, т.е. обеспечивается

rij.

rij.

Критерии Вальда и Сэвиджа ориентируют статистика на самые неблагоприятные состояния природы, т. е. эти критерии выражают пессимистическую оценку ситуации.

Критерий Гурвица является критерием пессимизма-оптимизма. За оптимальную принимается та стратегия, для которой выполняется соотношение

(?аij+(1-?)аij),

где 0???1. При ?=0 имеем критерий крайнего оптимизма, а при ?=1 — критерий пессимизма Вальда. Если 0lt;?lt;1, то имеем нечто среднее. При желании подстраховаться в данной ситуации ? принимают, близким к единице. В общем случае число ? выбирают исходя из опыта или субъективных соображений.

Решение игры с природой по рассмотренным критериям позволяет более обоснованно принимать ту стратегию, которая гарантирует статистику больший выигрыш по сравнению с выигрышем, принимаемым статистиком интуитивно или исходя из опыта.

Пример 1. Потребление исходного сырья S на предприятии в зависимости от его качества составляет 5, 6 или 7 ед. Если для выпуска запланированного объема продукции сырья S окажется недостаточно, запас его можно пополнить, что потребует дополнительных затрат в размере 4 ед. в расчете на единицу сырья. Если же запас сырья превысит потребности, то дополнительные затраты на содержание и хранение остатка составят 3 ед. в расчете на единицу сырья. При изучении работы аналогичных предприятий планирующий орган располагает некоторой дополнительной информацией, снижающей неопределенность ситуации: 1) известны вероятности потребности в сырье в количествах 5, 6 и 7 ед.: 0,25; 0,35; 0,4; 2) потребность в сырье равновероятна; 3) о вероятностях потребности в сырье ничего определенного сказать нельзя.

| ¦ Планирующий орган предприятия может принять одно из следующих решений: создать запас сырья в 5 ед. (стратегия A1); в 6 ед. (стратегия А2); в 7 ед. (стратегия А3). |

|

Второй играющей стороной – природой – будем считать совокупность объективных внешних условий. Если для выпуска запланированного объема продукции сырья S окажется достаточно в размере 5 ед. это будет означать состояние природы П1; если в размере 6 ед. – состояние П2; в размере 7 ед. – состояние П3. Итак, описанная ситуация представляет собой игру с природой. Рассчитаем элементы платежной матрицы (табл. 3). Так, в ситуации (A1,П1) элемент a11 вычисляется следующим образом. Плановый орган принимает решение создать запас сырья в 5 ед., что и соответствует их расходованию в 5 ед., a11=0. Элемент a12 рассчитываем так. Запас сырья создан в 5 ед., а для выпуска запланированного объема продукции требуется 6 ед. Мы его пополняем, что потребует затрат в размере 4·(6-5)=4 ден. ед., т.е. a12=-4. Аналогично определяются и другие элементы табл. 3, например элемент a21 для ситуации (A2,П1). Запас сырья создан в 6 ед., а для выпуска запланированного объема продукции требуется 5 ед. Запас сырья превышает потребности, тогда дополнительные затраты на содер-

| жание и хранение остатка составят 3·(6-5)=3 ден. ед., т.е. a21=-3. |

| |||||||||||||||||||||||||||||||

=0,5)

=0,5) В общем случае элементы платежной матрицы рассчитываются по формуле

aij=

Вычисляем средние выигрыши (критерий Байеса):

=0?0,25+(-4)?0,35+(-8)?0,4=-4,6,

=0?0,25+(-4)?0,35+(-8)?0,4=-4,6,  =-2,35,

=-2,35,  =-2,55.

=-2,55.

Оптимальной стратегией по Байесу является A2:

=mах(-4,6, -2,35, -2,55)=-2,35 (ден. ед.).

| Результаты расчетов по критериям Лапласа, Вальда и Гурвица приведены справа от табл. 3 (оптимальные значения выделены жирным шрифтом), по критерию Сэвиджа – в табл. 4. Все они рекомендуют иметь запасы исходного сырья в 6 ед. ? |

| ||||||||||||||||||

Еще по теме 13. ИГРЫ С ПРИРОДОЙ. КРИТЕРИИ ДЛЯ ПРИНЯТИЯ РЕШЕНИЙ:

- Влияние на критерии принятия решения

- Природа процесса принятия решения.

- Уменьшение значения ключевого критерия принятия решения

- Несколько заключительных слов о критериях принятия решений

- Критерии принятия инвестиционных решений

- 7. Решения по инвестиционным проектам. Критерии и правила их принятия

- 2.4.3. Этапы принятия решений. Критерии оценки, поиск вариантов, выбор

- Критерии принятия инвестиционных решений.

- Усиление роли ключевых критериев принятия решений, которые вы можете удовлетворить

- Формирование второстепенных критериев принятия решения в областях, где ваш продукт имеет преимущества

- Развитие критериев принятия решений на основе потребностей, выявленных ранее в процессе продажи

- Экскурс: понимание процесса принятия решения на финансовых рынках От объективных цен к психологическим теориям принятия решений

- Вопрос 90. Сущность процесса принятия управленческих решений. Модели и методы принятия решений

- Под статической игрой понимают такую игру, в которой все ее участники принимают решения не зная, какие именно решения принимают другие. Обычно в этом случае говорят, что участники принимают решения одновременно, хотя сама по себе одновременность принятия решений в данном случае не важна. Под играми с полной информацией понимаются такие игры, в которых каждый из игроков точно знает характеристики других игроков .

- 23.4. Использование метода Парето (20 / 80) для принятия решения о размещении товаров на складе

- 6.1. Анализ программного обеспечения, используемого банками для принятия решения о выдаче кредита физическому лицу

- Изучение и оценка систем бухгалтерского учета и внутреннего контроля их значение для целей планирования аудиторских процедур и принятия решений о способе проверки деятельности аудируемого хозяйствующего субъекта.

- 1.4.2. Правила взаимодействия лиц, принимающих решения по выработке и осуществлению эффективной государственной экономической политики на базе информационной системы поддержки принятия решений.