Вставка 3.1. Компания компьютерной анимации Pixar (Пиксар)

Компания вышла на рынок в 1986г. и была оценена в 10 млн. долл. В 2006 г. компания Дисней купила ее уже за 7 млрд. долл., а глава и основатель Пиксара Эд Кэтмул (Ed Catmull) стал президентом объединенной студии мультфильмов (анимации) Дисней и Пиксар.

Лассетер, главный художник компании, оценивается специалистами и публикой как новый Дисней. Это - классический (по Шумпетеру) пример созидательного разрушения, когда новая технология принципиально меняет содержание бизнеса, и старые технологии, при всей их эффективности уходят в прошлое.История компании началась в 1979г., когда Дж. Лукас, продюсер суперуспешного фильма «Звездные войны» привлек Э.Кэтмула, тогда занимавшегося исследованиями в области компьютерной графики и мечтавшего о создании цифрового фильма, к разработке новых технологий аудио и видеозаписи. Затем Кэтмул безуспешно пытался привлечь венчурное финансирование для своих проектов в сфере компьютерной анимации, но реальную поддержку он получил от С.Джобса. Основатель и глава компании Эппл сразу не поддержал идеи развития компьютерного фильмопроизводства, но был убежден в необходимости поддержать группу талантливых специалистов. Они работали в сфере компьютерной визуализации по заказам медицинских и оборонных компаний, а также студии Диснея. С.Джобс считал, что рынок еще не готов принять компьютерные фильмы. Тем не менее, Кэтмул никогда не отказывался от главной идеи, и поручил Лессетеру сделать небольшой компьютерный мультфильм. В ходе работы над ним были созданы и отработаны многие технологии, ставшие основой современного фильмопроизводства. В 1986-1991 гг., после выхода на рынок при поддержке Джобса, отрабатывалась бизнес модель компании. Довольно долго она занималась предоставлением разнообразных услуг (от разработки по заказу программного обеспечения до рекламы) и приносила одни убытки. Но в 1991г., получив контракт от студии Диснея для совместной работы над фильмом «История игрушек» (Toy story), компания смогла предложить технологию трехмерной анимации для создания принципиально нового поколения мультфильмов.

В настоящее время Пиксар снимает новые фильмы и продолжает вести фундаментальные и прикладные исследования в сфере компьютерной графики, сотрудничает с университетами, привлекает талантливых специалистов для проведения ИР и коммерциализации новых решений в сфере кинопроизводства.

По материалам книги Judy Estrin. Closing the Innovation Gap: Reigniting the Spark of Creativity in a Global Economy. McGraw-Hill. 2009.

Формирование здравоохранения в качестве ведущего инновационного контура объясняется как факторами спроса, так и предложения. На стороне спроса - демографические факторы: население развитых стран стало старше и в среднем богаче[59], платежеспособный спрос оформлен в системах страхования и пенсионного обеспечения, обеспечивающих предсказуемые масштабы потребностей в

медицинских услугах. На стороне предложения - широкий спектр новых лекарств, оборудования и технологий лечения, разработка которых идет в государственных и частных научных центрах, университетских клиниках, в биотехнологических стартапах и крупных корпорациях. Значительную часть расходов на первые стадии инновационного цикла - ИР - берет на себя государство. В США министерство здравоохранения занимает второе место, после министерства обороны по общим расходам на науку, и уже не первое десятилетие является лидером по объему расходов на фундаментальные исследования - на его долю приходится больше 1/2 реальных расходов федеральных ведомств на эти цели. Таким образом создается огромный научный потенциал в сфере медицины и связанных с ней направлениях, укрепляется лидерство американской науки по всему фронту биомедицинских исследований (см. табл.3.1.).

Таблица 3.1. Бюджетное финансирование ИР в США, 2007-2009 гг.

|

| Бюджетные функции | 2007г. | 2008г. (предв. данные) | 2009г. Прогноз | 2007 2008 | 2008 2009 |

|

|

|

| млн. долл. |

| Изменения,,% | |

|

| Все функции, включающие ИР | 138 087 | 137 972 | 142 605 | -0,1 | 3,4 |

| 1. | Национальная оборона | 82 273 | 81 050 | 84 091 | -1,5 | 3,8 |

| 2. | Здравоохранение | 29 461 | 29 634 | 29 783 | 0,6 | 0,5 |

| 3. | Космические исследования и технологии | 9 024 | 9 233 | 9 728 | 2,3 | 5,4 |

| 4. | Фундаментальные исследования | 7 809 | 7 915 | 9 012 | 1,4 | 13,9 |

| 5. | Энергетика | 1 893 | 2 374 | 2 463 | 25,4 | 3,7 |

| 6. | Природные ресурсы и охрана окружающей среды | 1 936 | 2 008 | 1 987 | 3,7 | -1,0 |

| 7. | Сельское хозяйство | 1 857 | 1 852 | 1 616 | -0,3 | -12,7 |

| 8. | Транспорт | 1 361 | 1 340 | 1 345 | -1,5 | 0,4 |

| 9. | Прочие | 2 475 | 2 566 | 2 579 | 3,6 | 0,5 |

Источник: Office of Management and Budget, Circular No.

A - 11, Max Schedule C. www.NSF. gov на12 ноября 2008г.Не менее важно и то, что такая политика федерального центра создала новый и устойчивый источник экономического роста. Биомедицинские ИР стали генератором инновационных процессов в фармацевтике, приборостроении, материаловедении, информатике. Из 19 «биотехнологических» лекарств, успешно вышедших на мировой рынок, 15 были созданы в США. Патенты еще на два из этих лекарств американские компании делят с европейскими. В США были созданы 8 из 10 крупнейших технологических новшеств, без которых немыслима современная медицина - магнито-резонансная томография, байпассы для коронарных артерий, имплантанты для глаз, суставов, а также лекарства для лечения язвы желудка, регулирования артериального давления и холестерина, антидепрессанты и т.д.[60].

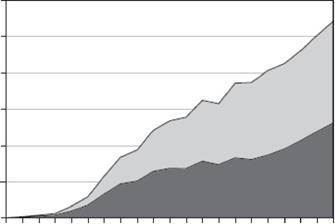

Государственные программы финансирования той или иной области здравоохранения, как правило, стимулируют активность частного сектора. На рис.3 показано, что расходы на ИР в области лечения СПИДа, объявленные государственным приоритетом в конце 80-х - начале 90-х гг. прошлого века, стимулировали активность частных инвесторов, оценивших перспективы вложений в разработку новых лекарств и связанных с ними новых продуктов и услуг.

Рис. 3 Рост частных и государственных расходов на ИР, связанные с лечением СПИДа в США, млрд. долл.

є

1982 1984 1986 1988 1990 1992 1994 1996 1998 2000 20Q

Year

Источник: Anupam B. Jena and Tomas J. Philipson. Innovation and Technology Adoption in Health Care Markets. АЕИ Press. Wash. DC. 2008. P.44

Б 4 3 2 1 О

Вместе с тем, в последнее десятилетие фармацевтические компании столкнулись с проблемами, которые могут обостриться в ближайшем будущем. Несмотря на огромные научные расходы (табл. 3.2.), количество новых лекарств, поступающих на рынок, сокращается. Более того, в ближайшие три года заканчивается действие большинства так называемых блокбастеров, наиболее популярных лекарств, выведенных на рынки в прошлом. Окончание сроков патентной защиты означает быстрый и массовый вывод на рынок дженериков, т.е. гораздо более дешевых аналогов, компаниями из менее развитых стран, прежде всего индийскими и китайскими

Таблица 3.2. Расходы на ИР крупнейших фармацевтических компаний мира

( млн. долл.)

| № в мировом рейтинге корпораций всех отраслей по расходам на ИР | Компания | Страна | 2006 | 2007 | 2008 |

| 2 | Pfizer, Inc | США | 7600 | 7300 | 6900 |

| 5 | G^oSmi^^^ | Великобритания | 6549 | 7073 | 7639 |

| 10 | Sanofi-Aventis | Франция | 5844 | 6311 | 6816 |

| 12 | Novartis | Швейцария | 5474 | 5894 | 6436 |

| 15 | Jonsonamp;Jonson | США | 5000 | 5450 | 6049 |

| 16 | Roche Holdings | Швейцария | 4948 | 5334 | 5720 |

| 17 | Merkamp;Co | США | 4783 | 5090 | 5431 |

Источник: Ramp;D magazine. Global Survey 2008, December, 2008.

Кроме того, специалисты указывают на высокую вероятность перехода к новой инновационной модели в производстве лекарств. Ожидается усиление роли принципиально новых решений, которые могут прийти из биологии, готовой к коммерциализации большого числа фундаментальных открытий. В настоящее время этой деятельностью занимаются сотни небольших компаний, численностью до 100 человек. Не располагая ни ресурсами, ни рыночной мощью крупных фармацевтических гигантов, они превосходят последних по научному потенциалу, относительным издержкам на разработку препаратов, быстроте адаптации к требованиям рынка. Нельзя исключать переход на новую модель инновационного процесса значительной части отрасли, при этом усилится роль малых высокоэффективных компаний, более жестко конкурирующих между собой, чем крупные корпорации, успешно работающие на олигополистических рынках. Однако в условиях кризиса перспективы выживания экономически слабого сегмента биотехнологических компаний под угрозой. Как замечают лоббисты этого сегмента здравоохранения, возможно определяющего его перспективы, правительство США и других стран, озабоченное судьбой любых других отраслей и компаний, не понимает важности спасения активов небольшого числа компаний - основы развития, которая может стать жертвой рецессии[61].

В этих условиях усиливаются дискуссии о формах, направлениях и масштабах государственной поддержки отрасли. Объявленными вскоре после инаугурации приоритетами антикризисной политики президента Обамы стала ставка на науку, технологии и инновации для решения важнейших государственных проблем (Employ Science, Technology and Innovation to Solve Our Nation's Most Pressing Problems)[62]. Список направлений, которые обеспечат США технологическое лидерство, включает в себя 5 позиций, три из которых относятся к сфере здравоохранения:

- Повышение эффективности здравоохранения за счет использования информационных технологий: инвестировать 10 млрд. долл. в ближайшие пять лет на создание электронной системы информации в сфере здравоохранения, включая переход на электронные истории болезни

- Преобразование энергетической инфраструктуры: вложить 150 млрд. долл. в следующие 10 лет для создания надежных источников альтернативной энергии, перейти к управлению сетями электроэнергии на основе цифровых технологий. Это позволит преобразовать экономику и создать 5 млн. рабочих мест.

- Модернизация служб гражданской безопасности путем перехода на новые информационные технологии.

- Расширение поддержки биомедицинских исследований, образования и подготовки кадров в соответствующих областях здравоохранения, улучшение координации и создание партнерств государственных, частных и бесприбыльных организаций.

- Увеличить федеральную поддержку исследованиям стволовых клеток, расширить возможности их применения.

Еще по теме Вставка 3.1. Компания компьютерной анимации Pixar (Пиксар):

- Вставка 3.2. Американский венчурный капитал в исторической перспективе.

- Вставка 3.2. Роль Совета директоров

- Вставка 3.1. Новая философия банковского надзора

- Вставка 3.6. Финансовый риск и задачи менеджмента

- 2.3 Компьютерные преступления и наказания

- коэффициент компании, или IQ компании ( in situationalintelligence , institutional IQ , corporate IQ )

- Вставка 3.3. Задачи Совета директоров в области управления финансовым риском

- Механизмы изменения стоимости компании посредством международной диверсификации компаний на развивающихся рынках капитала

- Пределы компьютерного моделирования

- 3.4 Защита от компьютерных вирусов

- Стратегии международной диверсификации компаний как класс стратегий создания стоимости компании

- 10.5. Информатика тенденции и перспективы развития компьютерной техники и информационных технологий

- 3.3 Организационно-техническое обеспечение компьютерной безопасности

- Компьютерные информационные технологии в бухгалтерском учете

- 5.3 Обеспечение компьютерной безопасности учетной информации

- Компьютерные технологии, применяемые для сбора информации.