Формування власного капіталу фінансових установ - суб'єктів підприємництва

Комерційний банк - це кредитна установа, що здійснює універсальні банківські операції та надає різноманітні банківські послуги фізичним та юридичним особам всіх галузей народного господарства.

Банки в Україні створюються у формі публічного акціонерного товариства або кооперативного банку.

Кооперативний банк створюється в порядку, передбаченому Законом України «Про банки та банківську діяльність» №2121-III від 7 грудня 2000 року. Кооперативні банки створюються за принципом територіальності і поділяються на місцеві та центральний кооперативні банки.

Мінімальна кількість учасників місцевого (у межах області) кооперативного банку має бути не менше 50 осіб. У разі зменшення кількості учасників і неспроможності кооперативного банку протягом одного року збільшити їх кількість до мінімальної необхідної кількості діяльність такого банку припиняється шляхом зміни організаційно-правової форми або ліквідації. Кожний учасник кооперативного банку незалежно від розміру своєї участі у капіталі банку (паю) має право одного голосу.

Учасниками центрального кооперативного банку є місцеві кооперативні банки.

До функцій центрального кооперативного банку належать централізація та перерозподіл ресурсів, акумульованих місцевими коо-

перативними банками, а також здійснення контролю за діяльністю кооперативних банків регіонального рівня.

Прибутки або збитки кооперативного банку за результатами фінансового року розподіляються між учасниками пропорційно розміру їх паю.

У процесі створення та функціонування комерційного банку відіграє визначальну роль банківський (власний) капітал, хоча за величиною він і становить незначну частину сукупних ресурсів банку. Частка власного капіталу у ресурсах банку сьогодні має бути не нижчою за 10 % тоді як для промислових підприємств це співвідношення, як правило, становить 50 % і вище.

Власний капітал банку є тим фундаментом, на якому будується вся споруда банківських операцій.

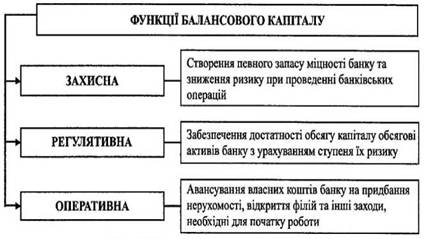

Чим міцніший фундамент, тим міцніший банк. Значимість балансового капіталу виражається у функціях, які він виконує: захисній, регулятивній та оперативній (рис. 5.7).Головна функція власного капіталу банку - захисна функція, яка передбачає створення певного запасу міцності і, відповідно, зниження ризику при проведенні банківських операцій. Оскільки банк працює в основному за допомогою залучених коштів, отже, у нього з'являється відповідальність перед вкладниками. У випадку виникнення якихось проблем із поверненням розміщених при проведенні

Рис. 5.7. Функції балансового капіталу банку 178

активних операцій коштів, у банку має бути можливість підтримати свою ліквідність, тобто розрахуватися з вкладниками до моменту усунення відповідних труднощів. Банк може залишатися платоспроможним доти, доки приплив ресурсів перевищує їхній відплив. Тому власний капітал банку визначає ступінь його незалежності від залучених коштів у екстремальній ситуації.

Звідси випливає регулятивна функція власного капіталу банку, яка полягає в принципі адекватності або достатності, - обсяг власного капіталу має відповідати обсягу активів банку з урахуванням ступеня їхнього ризику. Ця функція пов' язана із зацікавленням суспільства у підвищенні надійності банківської системи країни. НБУ регламентує діяльність комерційних банків, виходячи з розміру власного капіталу кожного банку.

Оперативна функція власного капіталу банку полягає в авансуванні власних коштів на придбання нерухомості, землі, устаткування, відкриття філій та інші заходи, необхідні для початку роботи банку. Ці витрати особливо важливі при організації банку, оскільки вони дають змогу розгорнути банківські операції і почати залучення коштів клієнтів. Але надалі їхнє значення не знижується. За рахунок власних коштів банк має можливість фінансувати довгострокові проекти, незалежно від термінів пасивів, створювати різні резерви, а також тримати певний пакет державних боргових зобов'язань.

Таким чином, власний капітал має фундаментальне значення для можливостей банку (рис. 5.8):

• існувати взагалі Ліцензія на здійснення банківських операцій видається національним (центральним) банком тільки при достатності власного капіталу;

• здійснювати достатній спектр банківських операцій за номенклатурою. Видання банкам ліцензії на окремі види банківських операцій (залучення депозитів від фізичних осіб, обслуговування бюджетних рахунків, операції по випуску й обігу цінних паперів, здійснення валютних операцій у повному обсязі тощо)національ- ний (центральний) банк робить, виходячи з розміру власного капіталу кожного банку;

• здійснювати достатній за обсягом спектр банківських операцій. Чим більший власний капітал банку, тим більший обсяг операцій він може проводити. Отже, при постійній маржі збільшуються

Рис. 5.8. Значення балансового капіталу для можливостей банку

можливості одержання прибутку. В сучасних умовах маржа має тенденцію до зниження. Тому для забезпечення достатнього прибутку,

крім усього іншого, необхідний достатній рівень власного капіталу;

• забезпечити стабільність, застрахувати себе і клієнтів від можливих утрат. Більші банки можуть проводити менш ризикові операції з меншою маржею, але з більшим обсягом прибутку. Банки з невеликим капіталом схильні проводити ризикованіші операції з метою збільшення маржі. Таким чином, банки з великим капіталом стабільніші та надійніші. Управління власним капіталом являє собою один з найважливіших напрямків стратегії банківського розвитку. При цьому формування основного капіталу є первинним завданням, а формування додаткового капіталу, яке залежить від результатів діяльності банку, є вторинним завданням.

Власний капітал банку - залишкова вартість активів банку після вирахування всіх його зобов'язань.

У капіталі банку розрізняють:

• капітал підписний - величина капіталу, на яку отримано письмові зобов'язання акціонерів (пайовиків) банку на внесення коштів за підпискою на акції (паї);

• капітал приписний - сума грошових коштів у вільно конвертованій валюті, надана іноземним банком філії для її акредитації.

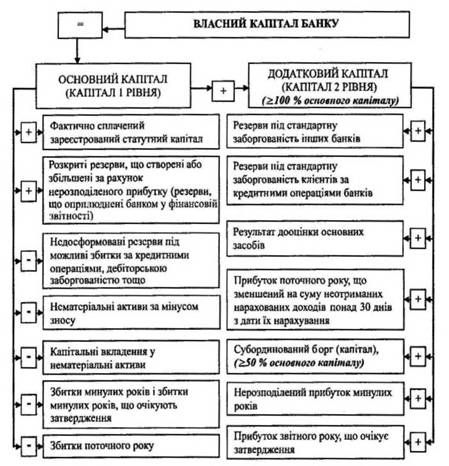

Капітал банку включає (рис. 5.9):

• основний капітал;

• додатковий капітал.

Рис. 5.9. Формуючі складові власного капіталу комерційного банку

Основний капітал банку вважається незмінним і таким, що не підлягає передаванню, перерозподілу та має повністю покривати поточні збитки.

Згідно з Інструкцією НБУ «Про регулювання діяльності комерційних банків в Україні» № 368 від 28 серпня 2001 року, основний капітал (капітал 1-го рівня) складається з таких елементів:

а) фактично сплачений зареєстрований статутний капітал.

б) розкриті резерви, що створені або збільшені за рахунок нерозподіленого прибутку (резерви, що оприлюднені банком у фінансовій звітності):

• дивіденди, що направлені на збільшення статутного капіталу;

• емісійні різниці;

• резервні фонди, що створюються згідно із законами України;

• загальні резерви, що створюються під невизначений ризик при проведенні

• банківських операцій.

Ці складові частини включаються до капіталу 1-го рівня лише за умови, що вони відповідають таким критеріям:

• відрахування до резервів і фондів здійснено з прибутку після оподаткування або з прибутку до оподаткування, скоригованого на всі потенційні податкові зобов' язання;

• призначення резервів та фондів і рух коштів по цих резервах і фондах окремо розкрито в оприлюднених звітах банку;

• фонди мають бути в розпорядженні банку з метою необмеженого і негайного їх використання для покриття збитків;

• будь-яке покриття збитків за рахунок резервів та фондів проводиться лише через рахунок прибутків та збитків.

в) загальний розмір основного капіталу визначається з урахуванням розміру очікуваних (можливих) збитків за невиконаними зобов'язаннями контрагентів та зменшується на суму:

• недосформованих резервів під можливі збитки за: кредитними операціями; операціями з цінними паперами; дебіторською заборгованістю; простроченими понад 31 день та сумнівними до отримання нарахованими доходами за активними операціями; коштами, розміщеними на кореспондентських рахунках у банках (резидентах і нерезидентах), які визнані банкрутами або ліквідовуються за рішенням уповноважених органів, або які зареєстровані в офшорних зонах;

• нематеріальних активів за мінусом суми зносу;

• капітальних вкладень у нематеріальні активи;

• збитків минулих років і збитків минулих років, що очікують затвердження;

• збитків поточного року.

Додатковий капітал має непостійний характер і його розмір піддається змінам. Додатковий капітал може включати:

а) резерви під стандартну заборгованість інших банків;

б) резерви під стандартну заборгованість клієнтів за кредитними операціями банків (крім резервів за виданими банком зобов'язаннями);

в) результат переоцінки основних засобів, що включався до суми регулятивного капіталу банків за станом на 31.12.2010 р.;

г) результат поточного року (прибуток), що зменшений на суму доходів, нестриманих понад 30 днів з дати їх нарахування (крім доходів за державними цінними паперами та цінними паперами, емітованими НБУ). У цьому разі сума нестриманих нарахованих доходів, що приймається до коригування, зменшується на суму сформованого резерву за простроченими і сумнівними до отримання нарахованими доходами. Якщо прибуток поточного року менше загальної суми корегування, то на суму такої різниці зменшується розмір основного капіталу банку.

ґ) субординований борг, що враховується до капіталу (суборди- нований капітал);

д) нерозподілений прибуток минулих років;

ж) прибуток звітного року, що очікує затвердження.

Субординований капітал включає кошти, що залучені від юридичних осіб - резидентів і нерезидентів, як у національній, так і в іноземній валюті на умовах субординованого боргу.

Субординований борг - це звичайні незабезпечені боргові капітальні інструменти (складові елементи капіталу), які відповідно до договору не можуть бути взяті з банку раніше п' яти років, а у випадку банкрутства чи ліквідації повертаються інвестору після погашення претензій усіх інших кредиторів.

Сума субординованого боргу, включеного до капіталу, щорічно зменшується на 20 відсотків її первинного розміру протягом п' яти останніх років дії договору. Додатковий капітал не може бути більш як 100 відсотків основного капіталу.

Статутний капітал банку - це сплачений та зареєстрований підписний капітал, мінімальний розмір якого на день реєстрації банку не може бути менше 75 мільйонів гривень.

НБУ має право встановити для окремих банків залежно від їх спеціалізації диференційований мінімальний статутний капітал на момент реєстрації банку, але не нижче 75 млн. грн.

Грошові внески для формування та збільшення статутного капіталу банку резиденти України здійснюють у гривнях, а нерезиденти - в іноземній вільно конвертованій валюті або у гривнях .

Формування та капіталізація банку здійснюються шляхом грошових внесків, крім випадків, передбачених Законом України «Про першочергові заходи щодо запобігання негативним наслідкам фінансової кризи та про внесення змін до деяких законодавчих актів України» протягом строку його дії. Грошові внески для формування та збільшення статутного капіталу банку резиденти України здійснюють у гривнях, а нерезиденти - в іноземній вільно конвертованій валюті або у гривнях.

Статутний капітал банку не може формуватися з непідтвердже- них джерел.

Банк має право збільшувати статутний капітал після того, як усі учасники повністю виконали свої зобов'язання щодо оплати паїв або акцій і попередньо оголошений підписний капітал повністю оплачено. Банк не має права без згоди НБУ зменшувати розмір регулятивного капіталу нижче мінімально встановленого рівня.

Власний капітал банку не може бути меншим статутного капіталу. Для формування власного капіталу банку забороняється використовувати бюджетні кошти, якщо такі кошти мають інше цільове призначення.

Банки здійснюють емісію власних акцій та оголошують підписку на паї відповідно до законодавства України про господарські товариства та цінні папери. Банкам забороняється випуск акцій на пред'явника.

Наявність збитків у банку не є перешкодою для оголошення підписки на акції або паї банку та збільшення статутного капіталу банку. Банки мають право придбавати власні акції або паї з наступним письмовим повідомленням НБУ про укладені угоди, яке має бути надіслане протягом 5 робочих днів з дати укладення угод. Банкам не

дозволяється придбання власних акцій, якщо це може призвести до падіння регулятивного капіталу нижче за мінімальний рівень.

Про намір банку придбати загальну кількість власних акцій або паїв у розмірі 10 і більше відсотків загальної емісії банк письмово повідомляє НБУ за 15 календарних днів до укладення угод. Національний банк України має право заборонити банку купівлю власних акцій або паїв у разі, якщо це може призвести до погіршення фінансового стану банку.

Банк-емітент продає свої акції на первинному ринку безпосередньо або через андеррайтерів. Банку дозволяється виступати посередником для купівлі-продажу власних акцій або паїв.

Комерційний банк може мати у власності нерухоме майно загальною вартістю не більше ніж 25 відсотків капіталу банку. Це обмеження не поширюється на:

• приміщення, яке забезпечує технологічне здійснення банківських функцій;

• майно, яке перейшло у власність банку на підставі реалізації прав заставодержателя відповідно до умов договору застави або набуте банком з метою запобігання збиткам, за умови, що таке майно має бути відчужено банком протягом одного року з часу набуття права власності на нього.

Еще по теме Формування власного капіталу фінансових установ - суб'єктів підприємництва:

- Тема 2. Формування власного капіталу суб'єктів підприємництва

- Функції та класифікаційне ранжирування власного капіталу як основи фінансування діяльності суб' єктів підприємництва

- Поняття та теорії формування структури капіталу суб'єктів підприємництва

- Формування статутного капіталу суб'єктів підприємництва різних форм власності та організаційно - правових форм господарювання

- 1.Складові та функції власного капіталу суб’єктів господарювання

- Фінансова діяльність як різновид діяльності суб' єктів підприємництва

- Бюджетування та фінансова структура суб' єктів підприємництва

- Фінансова діяльність суб’єктів підприємництва. Лекції,

- Розділ 13. Фінансова діяльність суб'єктів підприємництва у сфері зовнішньоекономічних відносин

- Теоретичні аспекти організації фінансів суб’єктів підприємництва (підприємств)

- Організація фінансової роботи суб'єктів підприємництва

- Розділ 5. Формування власного капіталу

- Сутність та різновиди запозичених ресурсів суб' єктів підприємництва

- Поняття, структура та розробка системи бюджетів суб' єктів підприємництва

- Облігаційні запозичення як кредитний інструмент діяльності суб'єктів підприємництва

- Фінансування діяльності державних та комунальних підприємств - суб'єктів підприємництва

- Розділ 9. Дивідендна політика суб'єктів підприємництва

- Розділ 15. Бюджетування діяльності суб'єктів підприємництва