Оцінка доцільності вкладень у боргові цінні папери та в корпоративні права

При інвестуванні капіталу в акції та облігації одного підприємства інвестору необхідно виходити з принципу фінансового леве- ріджу (важелю), який являє собою співвідношення вартості привілейованих акцій та облігацій до вартості простих акцій, що можна представити формулою:

де ФЛ - фінансовий леверидж;

ПрА - привілейовані акції;

О - облігації;

ПА - прості акції.

Фінансовий леверідж є показником фінансової стійкості підприємства, що відображається і на дохідності портфельних інвестицій. Високий рівень леверіджу (0,5) є небезпечне явище. Адже при несприятливих фінансових умовах при високому значені фінансового леверіджу прибутки можуть отримати лише власники привілейованих акцій та облігацій. А власники простих акцій залишаться без дивідендів (або з мізерною їх величиною).

З метою оцінки доцільності вкладень у боргові цінні папери (облігації) визначають поточну вартість облігацій та показники її дохідності.

Поточна вартість процентної облігації (V) визначається наступним чином:

де Сі - сума відсотків по облігації за і - тий період, грн.;

М - сума, яку отримає власник облігації при її погашенні (як правило, дорівнює номінальній вартості облігації), грн.;

r - дисконтна ставка, яка визначається на рівні середньої ставки за подібними зобов'язаннями на ринку;

n - число періодів, які залишаються до погашення облігації.

Поточна вартість дисконтної облігації визначається таким чином:

Рішення щодо інвестиційних вкладень в облігації може бути прийнято, якщо поточна вартість інвестиції перевищує собівартість інвестиції, тобто грошові виплати на її придбання.

У разі наявності альтернативних вкладень перевага віддається тому фінансовому інструменту, вартість якого є найвищою. Поточна вартість боргових цінних паперів є абсолютним показником оцінки доцільності інвестицій.

Відносними показниками оцінки доцільності інвестицій є показники дохідності, а саме:

• купонна дохідність облігації (dk) визначається таким чином:

де С - річний купонний дохід, грн.;

М - номінальна ціна облігації, грн.

• поточна дохідність облігації (dp) розраховується за формулою:

де РУ0 - ціна, за якою була придбана облігація інвестором, грн.

Інвестор, як правило, вибирає той варіант інвестицій, який забезпечує найвищий рівень дохідності.

При оцінці доцільності фінансових інвестицій здійснюється оцінка ефективної ставки процента.

Ефективна ставка процента за фінансовими інвестиціями - це реальна ставка дохідності (рентабельність) інвестиційних вкладень за визначений період. Цей показник характеризує рентабельність інвестиційних вкладень і розраховується як відношення річного процента за вкладеннями, скорегованого на середньорічну суму дисконту (+) чи премії (-), до величини вкладень (собівартості інвестицій).

Якщо погашення облігації здійснюється в кінці періоду, то ефективна ставка процента (d ) розраховується за формулами:

де DРV - приріст або збиток капіталу, який дорівнює різниці між ціною реалізації (номіналом) та ціною купівлі облігації інвестором, грн;

n - кількість років обігу облігації; і - фіксована процентна ставка по облігації, %;

Кг - курс погашення облігації (відношення ціни реалізації об

лігації до), %;

Кр - курс емісії облігації (відношення ціни придбання облігації до її номінальної вартості), %.

Ефективна ставка процента за дисконтною облігацією розраховується за формулою:

Вигідність інвестицій визначається на основі порівняння ефективної ставки процента за кількома альтернативними об'єктами ін-

вестування. Перевага віддається тим інвестиціям, які характеризуються вищою ефективною ставкою процента.

Корпоративне право - право власності на частку (пай) у статутному капіталі юридичної особи, включаючи право на управління, отримання відповідної частки прибутку, а також; частки активів такої юридичної особи в разі її ліквідації відповідно до чинного законодавства.

Прийняття рішення щодо доцільності вкладень у корпоративні права може здійснюватися за результатами фундаментального або/ та технічного аналізу.

Фундаментальний аналіз полягає у визначенні реальної внутрішньої вартості акцій. Вона оцінюється як дисконтована вартість майбутніх доходів, що генеруються даним цінним папером.

Інвестору необхідно оцінити майбутні дивіденди, які він отримає в результаті від володіння акцією. Для цього здійснюється аналіз фінансово-господарської діяльності емітента. Окрім того, підлягає аналізу дивідендна політика підприємства-емітента, його прибутки та рентабельність, ліквідність, фінансова стійкість тощо. Серед якісних чинників, які впливають на вартість корпоративних прав, оцінюються якість менеджменту, спроможність до інновацій, ситуація на ринку тощо.

У процесі фундаментального аналізу акцій розраховуються статистичні і динамічні показники.

Технічний аналіз - це сукупність методів і прийомів прогнозування тенденцій змін цін на ліквідних ринках цінних паперів з використанням виключно технічних характеристик ринку - динаміки цін і обсягів операцій із купівлі-продажу цінних паперів.

Майбутній ринковий курс акцій визначається на основі аналізу ринкових індексів та рейтингів, цінових графіків та діаграм. За результатами аналізу встановлюються найсприятливіші проміжки часу для їх купівлі-продажу з прогнозуванням можливостей отримання прибутку у вигляді курсових різниць.

Розрізнять дві основні групи методів і прийомів технічного аналізу. Перша група досліджує базові тенденції на фондовому ринку чи окремому його сегменті (аналіз фондового індексу чи індексу активності в розрізі окремих галузей). Друга група призначена для аналізу тенденцій розвитку ринкового курсу акцій окремого емітента.

В умовах нерозвинутості ринкових механізмів об'єктивної оцінки курсів цінних паперів і низької ліквідності ринку перевага віддається фундаментальному аналізу, у процесі якого розраховуються такі показники.

Поточна внутрішня вартість будь-якого цінного папера розраховується за формулою:

де Сі - очікуваний щорічний грошовий потік в і-тому періоді (як правило, дивіденди), грн.;

к - необхідна ставка дохідності або норма поточної дохідності. Поточна внутрішня вартість акції з постійним приростом диві

дендів визначається з використанням моделі Гордона:

де С0 - базова сума дивідендів (останнього виплаченого доходу), грн.;

g - темп приросту дивідендів, у частках одиниці.

Внутрішня вартість акцій з виплатою постійних дивідендів роз

раховується за формулою:

де D - величина річних дивідендів, що виплачуються, грн; r - ставка дохідності акцій.

Для аналізу ефективності вкладень інвестора в покупку акцій використовуються такі види дохідності.

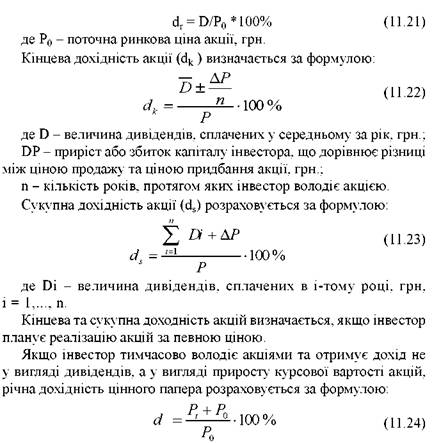

Ставка дивіденду за акціями (dc) визначається за формулою:  де N - номінальна вартість акції, грн.

де N - номінальна вартість акції, грн.

Поточна дохідність акції для інвестора - рендит (dr) визначається за формулою:

де Р - ціна придбання акції, грн.

Поточна ринкова дохідність акції (dp) розраховується за формулою:

422

де Ро - ціна покупки акції, у процентах до її номінальної вартості або у грн.;

Рt - ціна продажу акції, у процентах до її номінальної вартості або у грн.;

t - кількість днів із дня придбання до продажу акцій.

Прийняття рішень щодо доцільності інвестування коштів у акції

також здійснюється за результатами аналізу показників ефективності дивідендної політики підприємства-емітента, а саме:

• балансового курсу корпоративних прав;

• чистого прибутку, що припадає на одну просту акцію;

• дивідендів на одну просту акцію;

• рентабельності акцій;

423

• відношення ринкового курсу до чистого прибутку на одну акцію;

• відношення ринкового курсу акцій до показника чистого грошового потоку на одну акцію.

6.

Еще по теме Оцінка доцільності вкладень у боргові цінні папери та в корпоративні права:

- 3. Оцінка доцільності інвестицій у корпоративні права

- 35. Цінні папери як засіб інвестування.

- Тема 8. Цінні папери і порядок їх обігу

- Цінні папери як інструменти фінансового ринку

- Види цінних паперів. Державні цінні папери

- § 3. Цінні папери: суть, роль, основні види. Проблеми акціонування у перехідній економіці

- 2.Статутний капітал та корпоративні права

- 4. Капітальні вкладення на підприємстві та джерела їх фінансування.

- 8.5. ЦІННІ ПАПЕРИ: КЛАСИФІКАЦІЯ, ВИДИ, ВЗАЄМОЗВ\'ЯЗКИ

- Операції банку з цінними паперами

- 7.5. Ревізія операцій із цінними паперами

- Принципи оцінки підприємства

- Глава III. Место норм страхового права в системе российского права.

- Правовые свободы (Freiheitsrechte), социальные и культурные права, права на участие

- Експертні оцінки.

- Методи оцінки ефективності реальних інвестицій

- Глава 12 ПРАВА И ПРАВА СОБСТВЕННОСТИ

- Права человека и основные права

- 5. Витратний (майновий) підхід до оцінки вартості підприємства