ВЗАЄМОЗАЛЕЖНІСТЬ СТРАХОВОГО, БАНКІВСЬКОГО ТА СОЦІАЛЬНОГО СЕКТОРІВ В УМОВАХ ГЛОБАЛІЗАЦІЙНИХ ПРОЦЕСІВ

Досягнення стабільності у функціонуванні системоутворюючих складових економіки країни є одним із найважливіших завдань органів державного регулювання при прийнятті управлінських рішень щодо формування пріоритетних напрямків розвитку.

Основна причина виникнення перешкод на шляху ефективного розвитку економіки та поглиблення кризових явищ полягає в прийнятті до виконання недостатньо обґрунтованих стратегій, що відбувається через неналежне і неповне дослідження структурних взаємозв’язків між основними показниками функціонування економічної системи в цілому та страхового ринку, ринку банківських послуг і соціальної сфери зокрема.В умовах фінансової кризи та розробки шляхів поступового подолання її наслідків для економіки України ефективність розроблених заходів обумовлена не лише визначенням основних напрямків подальшого розвитку секторів економіки, а і виявленням впливу структурних взаємозв’язків між даними секторами. У свою чергу, стан економіки в поточний період і в найближчій перспективі залежить від розробки адекватної моделі структурного аналізу взаємозв’язків системоутворюючих складових економіки країни в цілому та системи страхового ринку, ринку банківських послуг та соціальної сфери зокрема.

Ефективним інструментарієм визначення взаємозв’язків між елементами складної системи, який надає можливість не лише формалізувати причинно-наслідкові залежності економічних показників на основі проведення регресійного аналізу, а і реалізувати факторний аналіз та дослідити адекватність побудованої моделі структурного аналізу і перевірити статистичну значимість її параметрів, є моделювання структурними рівняннями нами запропоновано реалізувати причинне моделювання на базі програмного комплексу Statistica.

Інформаційною базою причинного моделювання взаємозв’язків системоутворюючих складових макроекономіки в розрізі страхового ринку, ринку банківських послуг та соціальної сфери є такий комплекс чинників (з 2002 р.

по 2009 р.): CHSTRPRE - чисті страхові премії, млн грн; CHSTRVIP - чисті страхові виплати, млн грн; CHISTPRI - чистий прибуток (збиток) комерційних банків, млн грн; STATKAPK - статутний капітал комерційних банків, млн грн; CHISNASE - чисельність населення, тис. осіб; VITRZAOS - витрати та заощадження населення, млн грн.Перераховані чинники є ендогенними явними змінними моделі, які застосовуються для характеристики і формалізації неявних латентних змінних: STR - розвиток страхового ринку; BANK - розвиток ринку банківських послуг; SOC - розвиток соціальної сфери.

У свою чергу, латентні змінні моделі структурного аналізу взаємозв’язків системоутворюючих складових макроекономіки поділяються на ендогенні та екзогенні. Так, оскільки в рамках даної роботи досліджується залежність розвитку страхового ринку від ринку банківських послуг та соціальної сфери, то змінна STR розглядається як екзогенна, залежна від ендогенних змінних BANK і SOC.

Для подальшої побудови статистичних рівнянь між даними параметрами пропонується використовувати позначення, наведені в табл. 1.3.

Таблиця 1.3

Параметри статистичних рівнянь між параметрами страхового ринку, ринку банківських послуг та соціальної сфери

| Номер параметру | Позначення в програмному комплексі Statistica | Описова характеристика | Позначення при побудові статистичних рівнянь |

| 1. | CHSTRPRE | чисті страхові премії, млн грн | ЧСП |

| 2. | CHSTRVIP | чисті страхові виплати, млн грн | ЧСВ |

| 3. | CHISTPRI | чистий прибуток (збиток) комерційних банків, млн грн | ЧП |

| 4. | STATKAPK | статутний капітал комерційних банків, млн грн | СК |

| 5. | CHISNASE | чисельність населення, тис осіб | ЧН |

| 6. | VITRZAOS | витрати та заощадження населення, млн грн | ВЗ |

| 7. | STR | розвиток страхового ринку | РСР |

| 8. | BANK | розвиток ринку банківських послуг | РБР |

| 9. | SOC | розвиток соціальної сфери | РСС |

Формалізація моделі структурного аналізу взаємозв’язків системоутворюючих складових макроекономіки передбачає реалізацію таких етапів:

1) графічна інтерпретація моделі за допомогою побудови діаграми шляхів, яка надасть можливість візуалізації структурних та функціональних зв’язків між характеристиками страхового ринку, ринку банківських послуг та соціальної сфери;

2) виявлення багатофакторних регресійних залежностей між ендогенними та екзогенними змінними моделі, на основі яких будуються структурні рівняння і проводиться їх економічна інтерпретація;

3) перевірка адекватності побудованої моделі на основі комплексу параметрів: мінімізації функції незгоди; відповідності побудованої моделі початковим даним; імовірності помилкового відхилення нульової гіпотези - можливості опису структурних взаємозв’язків ма- кроекономічної системи побудованими регресійними рівняннями; показника якості підгонки моделі; індексів нецентральності (Стингера - Лінда, МакДональда, Акайка, Шварца та ін.); відповідності коваріаційних матриць початкових даних та перетворених у результаті проведення структурного аналізу;

4) перевірка підпорядкування початкових даних та залишків (відхилення теоретичних та розрахункових рівнів змінних моделі) нормальному закону розподілу за допомогою показників ексцесу та асиметрії;

5) проведення аналізу стійкості моделі структурного аналізу на базі характеристики елементів матриці-рефлектора.

Здійснюючи графічну інтерпретацію моделі структурного аналізу взаємозв’язків розвитку страхового ринку залежно від параметрів розвитку ринку банківських послуг та соціальної сфери, розглянемо загальну схему даної моделі.

Аналізуючи наведену модель, можна дійти висновку, що її основу, тобто структурну модель, становить взаємозалежність страхового ринку, ринку банківських та соціальної сфери, які, у свою чергу, також є моделями вимірювань залежно від параметрів кожної їх зазначених системоутворюючих складових. Отже, моделювання структурними рівняннями передбачає побудову складної інтегрованої моделі на основі більш простих моделей з подальшим дослідженням причин- но-наслідкових зв’язків як між моделями, так і між змінними, які в них використовуються.

Визначення багатофакторних регресійних залежностей між ендогенними та екзогенними змінними моделі, на основі яких будуються структурні рівняння, здійснюється шляхом побудови таблиці «Model Estimates», з подальшою інтерпретацією самих структурних рівнянь, наданням їм економічної сутності та обґрунтуванні статистичної значимості параметрів знайдених рівнянь.

Формалізуючи структурні залежності між латентною змінною та ендогенними змінними на страховому ринку, тобто характеризуючи вплив розвитку страхового ринку на значення таких параметрів даного ринку, як чисті страхові премії (млн грн) та чисті страхові виплати (млн грн), необхідно зазначити такі аспекти.

По-перше, розвиток страхового ринку супроводжується зростанням чистих страхових премій (див. формулу (1.1)). При цьому при

досягненні 1% темпу зростання страхового ринку обсяги чистих страхових премій збільшуються на 103,083 млн грн:

(1.1)

ЧСП = 103,083-РСР + 52885115.

У той самий час за умови стійкого функціонування даного ринку, тобто за нульових темпів зростання, рівень чистих страхових премій становить 52 885,115 млн грн.

По-друге, на основі структурного рівняння (формула (1.2)) залежності між розвитком страхового ринку та одним із кількісних показників його функціонування необхідно зазначити, що при досягненні 1% темпу зростання страхового ринку обсяги чистих страхових виплат зменшуються на 135,830 млн грн.

Даний рівень на 32,747 млн грн. (31,77%) перевищує рівень зібраних премій, що свідчить про недостатній рівень розвитку страхового ринку України. Не менш важливим фактором для аналізу структурних взаємозв’язків на страховому ринку має показник обсягів чистих страхових премій за нульового темпу зростання страхового ринку. Цей показник становить 7 451,842 млн грн, що в 6,1 разу менше від розміру зібраних премій згідно з укладеними договорами між суб’єктами ринку:ЧСВ = -135,830-РСР + 7451,842. (1.2)

Отже, аналізуючи страховий сектор економіки, зазначимо, що розвиток страхового ринку супроводжується збільшенням чистих страхових премій і зменшенням чистих страхових виплат. Рівень зменшення останніх значно перевищує рівень зростання страхових премій. Це призводить до поступового зростання недовіри до страхового ринку України з боку страхувальників і потребує коригування методик актуарних розрахунків.

Дослідження структурних взаємозв’язків між параметрами ринку банківських послуг має відмінну від страхового ринку тенденцію (див. формули (1.3), (1.4)):

ЧП = РБР + 34\92$73\. (1.3)

Так, зростання рівня розвитку ринку банківських послуг на 1% супроводжується зростанням чистого прибутку (збитку) комерційних банків на 1 млн грн та статутного капіталу на 999,535 млн грн:

СК = 999,535-РБР+ 892629,920. (1.4)

Навіть за нульових темпів зростання розглянутого ринку рівні зазначених ендогенних змінних складають значні суми. Ці тенденції свідчать про значні потенційні можливості розвитку ринку банківських послуг.

Структурні зрушення як на страховому ринку, так і на ринку банківських послуг здійснюють значний вплив на розвиток та зміни в соціальній сфері. Як ендогенні змінні для латентної неявної змінної РСС (рівня розвитку даної сфери економіки) пропонується розглянути чисельність населення (тис. осіб) і витрати та заощадження населення (млн грн) (див. формули (1.5), (1.6)):

ЧН = РСС + 678,440. (1.5)

У соціальній сфері відстежується подібна до страхового ринку тенденція зміни основних параметрів унаслідок збільшення рівня її розвитку. Це пов’язане з тим, що за умови зростання рівня розвитку соціальної сфери на 1% відбувається зростання чисельності населення на 1 тис. осіб на відміну від витрат та заощаджень населення, які зменшуються на 581,537 млн грн:

ВЗ = -581,537-РСС +309824475. (1.6)

Виявлені зміни пов’язуються з більш інтенсивним застосуванням альтернативного джерела використання грошових коштів - інвестування в розвиток економіки країни. Про достить високий рівень розвитку соціальної сфери свідчить також і середнє значення витрат та заощаджень населення за нульового темпу зростання даної складової економіки.

Аналіз регресійних рівнянь (див. формули (1.7), (1.8)), які відображають співвідношення структурної моделі у взаємозв’язку страхового ринку, ринку банківських послуг та соціальної сфери, надає можливість дійти висновку, що розвиток страхового ринку негативно впливає на розвиток ринку банківських послуг. Це пояснюється як від’ємним значенням параметру «-9,029» при латентній змінній STR, так і меншим за одиницю (0,955) значенням вільного параметру у формулі (1.7):

(1.7)

РБР = -9,029- РСР + 0,955.

Подібну тенденцію має і соціальна сфера залежно від розвитку ринку банківських послуг. У свою чергу, розвиток страхового ринку значно покращує соціальну сферу.

РСС = 20,886• РСР - 6,683 • РБР + 394,236. (1.8)

Таким чином, на підставі аналізу визначених співвідношень структурної моделі аналізу взаємозв’язків розвитку страхового ринку залежно від параметрів розвитку ринку банківських послуг та соціальної сфери можна дійти висновку, що розвиток страхового ринку негативно впливає на ринок банківських послуг і здійснює позитивний вплив на розвиток соціальної сфери. Це підтверджується такими показниками: за зростання страхового ринку на 1% темп спадання рівня розвитку ринку банківських послуг становить 9%, а темп зростання соціальної сфери, відповідно, 20%.

Наступним кроком формалізації моделі структурного аналізу взаємозв’язків розвитку страхового ринку залежно від параметрів розвитку ринку банківських послуг та соціальної сфери є перевірка її адекватності. Розглянемо параметри, які використовуються з цією метою на базі програмного комплексу Statistica:

1) мінімізація функції незгоди. Чим меншим є значення даної функції, тим більший ступінь адекватності побудованої моделі структурного аналізу. На основі аналізу даних таблиці Iteration History за результатами проведення 31 ітерацій було досягнено значення функції незгоди, яке характеризує достатній рівень якості проведеного причинного моделювання;

2) відповідність побудованій моделі початковим даним. Щодо граничних значень даної характеристики слід зазначити, що чим мен- тттим є отримане ML Chi-Square, тим краще описує побудована модель структуру коваріаційної матриці початкових даних;

3) імовірність помилкового відхилення нульової гіпотези - можливості опису структурних взаємозв’язків макроекономічної системи побудованими регресійними рівняннями;

4) показник якості підгонки моделі. Чим ближче значення RMS Standardized Residual до нульового рівня, тим краще побудована модель описує коваріаційну структуру вхідних даних (чисті страхові премії; чисті страхові виплати; чистий прибуток (збиток) комерційних банків; статутний капітал комерційних банків; чисельність населення; витрати та заощадження населення). Значення даного критеріє менше ніж 0,05 відповідає відмінній якості підгонки моделі. У нашому випадку можна говорити про гарну якість моделі структурного аналізу між розвитком страхового ринку, ринку банківських послуг та соціальної сфери;

5) індекси нецентральності (Стингера - Лінда, МакДональда, Акайка, Шварца та ін.). Для адекватної моделі значення індексу Стингера - Лінда має відповідати рівню не більше ніж 0,05. Якість підгонки моделі за допомогою індексу МакДональда вважається достатньою при значенні не менше ніж 0,95;

6) відповідність коваріаційних матриць початкових даних та перетворених у результаті проведення структурного аналізу.

Чим ближче відповідні елементи наведених коваріаційних матриць один до одного, тим адекватнішою можна вважати модель структурного аналізу взаємозв’язків розвитку страхового ринку залежно від параметрів розвитку ринку банківських послуг та соціальної сфери.

Одним із критеріїв адекватності моделі, поряд із викладеним вище характеристиками, є перевірка підпорядкування початкових даних та залишків (відхилення теоретичних і розрахункових рівнів змінних моделі) нормальному закону розподілу за допомогою показників

ексцесу та асиметрії.

Оскільки розраховані за допомогою інструментального засобу Statistica значення асиметрії та ексцесу коливаються за модулем у межах від 0,097 до 2,685, можна говорити про достатню відповідність розподілу ендогенних змінних моделі нормальному закону розподілу. Разом з тим, якщо дані характеристики набувають досить близьких до нульового значень, це свідчить про виконання необхідних умов застосування моделювання структурними рівняннями для аналізу взаємозв’язків страхового ринку, ринку банківських послуг та соціальної сфери.

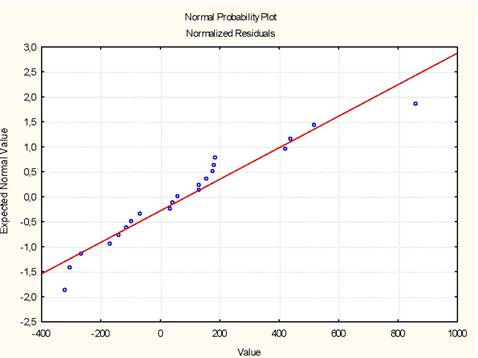

У рамках перевірки підпорядкування залишків моделі нормальному закону розподілу проаналізовано рис. 1.15. Дані проведеного аналізу свідчать про правильність висунутого припущення, оскільки прогнозні рівні (точки на графіку) досить щільно розташовані біля прямої.

Можливим є проведення аналізу стійкості моделі структурного аналізу на базі характеристики елементів матриці-рефлектора. Ця матриця використовується для дослідження варіаційних властивостей моделі структурного аналізу взаємозв’язків розвитку страхового ринку залежно від параметрів розвитку ринку банківських послуг та соціальної сфери. Так, чим ближчі значення елементів матриці- рефлектора, тим більш стійка модель до зміни масштабу вимірювання початкових даних. З урахуванням одиниць вимірювання даних побудовану модель можна вважати досить стійкою.

Рис. 1.15. Графік відповідності розподілу залишків моделі нормальному закону розподілу

Таким чином, комплексний статистичний аналіз у рамках причинного моделювання за допомогою структурних рівнянь залежностей у системі страхового ринку, ринку банківських послуг та соціальної сфери показано, що розвиток страхового ринку негативно впливає на ринок банківських послуг і здійснює позитивний вплив на розвиток соціальної сфери. Підтвердженням зазначених тенденцій є дослідження причинно-наслідкових взаємозв’язків між основними показниками функціонування складових даної системи шляхом реалізації багатомі- рної регресії та факторного аналізу.

1.4. АКТУАРНА СКЛАДОВА ФУНКЦІОНУВАННЯ СТРАХОВОГО ТА ПЕРЕСТРАХОВОГО РИНКІВ

Актуарна діяльність є новою для України та перебуває на етапі активного становлення. Вирішальну роль у здійсненні страхової та перестрахової діяльності відіграють актуарії, що є кваліфікованими фахівцями в галузі страхової та перестрахової справи й покликані розробляти і використовувати математичний апарат будь-якої страхової компанії. Навіть базова фінансова підготовка актуарія дозволяє легко розв’язати задачі з розрахунку очікуваного прибутку страхової компанії, ефективності та терміну окупності будь-якого фінансового проекту з урахування основних макроекономічних показників, таких, як інфляція чи відсоткова ставка. Ця професія в Україні виникла у 1999 році внаслідок організованих Британським інститутом актуаріїв курсів освіти для актуаріїв у місті Києві. Цього року починає свою діяльність Українське актуарне товариство (УАТ), основними завданнями якого є:

• забезпечення високого професійного рівня діяльності актуаріїв, захист їхніх прав та інтересів;

• упровадження методів актуарної і фінансової математики в страхову та банківську сфери;

• розроблення і впровадження програм професійної підготовки та підвищення кваліфікації актуаріїв;

• інформаційно-аналітичне забезпечення діяльності актуаріїв;

• розвиток зв'язків із міжнародними професійними організаціями.

У наш час найбільшого поширення актуарні розрахунки набули в галузях страхування життя, ризикового страхування, а також інвестицій та пенсій.

Основними причинами активного розширення сфери актуарних розрахунків є:

• по-перше, необхідність визначення величини та ефективності інвестування страхових резервів;

• по-друге, необхідність оцінки платіжоспроможності та фінансової стійкості страхової компанії;

• по-третє, загострення конкурентної боротьби на ринку;

• по-четверте, фінансовий розвиток страхових компанії, що надає можливість використовувати більше засобів на аналітичну обробку інформації актуарною службою.

Актуарна діяльність є провідною ланкою страхового та перестра- хового ринків, унаслідок якої забезпечується рівновага взаємовідносин їх учасників. Увесь спектр страхових послуг, що вирізняється своєю різноманітністю та складом, потребує математичного обрахунку з метою визначення показників надійності страхового портфеля, рівня зобов’язань страховика, а також обсягу і напряму перестраху- вальних операцій. Характерною рисою даного виду діяльності є те, що вона знаходиться на перетині фінансових розрахунків, управління персоналом та бухгалтерського обліку. Актуарій у своїй роботі тісно співпрацює зі спеціалістами цих професій.

Методологічна база актуарних розрахунків охоплює широке застосування теорії ймовірності, математичної статистики, демографії, інвестування та основ законодавства. Теорія ймовірності - це основний інструмент актуарних розрахунків, адже застраховані страховою компанією ризики є випадковими величинами. Ймовірність настання страхового випадку визначається за допомогою теорії ймовірності.

Актуарна діяльність у більшості розвинених країн світу покликана не лише використовуватися для математичного опису та аналізу напрямів діяльності страхової компанії, а й бере активну участь у регулюванні страхового та перестрахового ринків державою. Тобто актуарна професія характеризується саморегулюванням. При цьому враховуються загальноекономічні та соціальні умови даної держави. Виходячи з цього стає очевидним, що за наявності одних і тих самих об’єктивних факторів, таких, як імовірність ризику, дохідність та витрати на ведення справи, за певних соціально-економічних умов акту- арні розрахунки матимуть кілька варіантів. Найбільш прийнятним буде той варіант, який більшою мірою враховуватиме соціально- економічні інтереси держави.

Частина актуаріїв, на яку покладено саме функції регулювання страхового та перестрахового ринків, відомі як призначені чи уповноважені актуарії. Вони виносять свої судження стосовно адекватності показників піднаглядних організацій.

Актуарні розрахунки у вигляді математичних формул відбивають механізм утворення й розподілу страхового фонду в довгострокових страхових операціях, пов'язаних із тривалістю життя населення (тобто в страхуванні життя і пенсії). У страхуванні життя використовують при розробці та тарифікації страхових послуг, розрахунку резервів зі страхування життя та аналіз їхньої достатності, аналіз чутливості нових страхових послуг з метою оптимізації вимог між прибутковістю та достатністю капіталу.

На основі актуарних розрахунків визначається частка участі кожного страхувальника у створенні страхового фонду (тобто розміри тарифних ставок, величина резерву внесків за кожним договором страхування життя або пенсії, сукупного резерву страхової компанії, розміри викупних, що потрібно виплатити, редуційованих страхових сум), здійснюється перерахунок страхових внесків у разі зміни умов договору страхування життя [53].

У ризиковому страхуванні та перестрахуванні за допомогою ак- туарних розрахунків здійснюється:

• оцінка ризику збитку;

• розрахунок тарифів нових та діючих страхових послуг з метою оцінки прийнятих ризиків та збільшення прибутковості;

• удосконалення андерайтингової політики для захисту страхового портфеля від значних ризиків;

• вибір оптимальної стратегії при перестрахуванні для збалансування страхового портфелю;

• аналіз збитків страхування.

Розглядаючи роль актуарія у перестраховій справі, слід зазначити, що, з одного боку, перестрахування є особливим видом діяльності, який забезпечує фінансову стійкість як страхових операцій, так і пере- страхувальної компанії взагалі, з іншого - дана операція полягає у частковій передачі отриманих внесків від страхувальника іншій страховій компанії, що, у свою чергу, зменшує доходи, тобто погіршує фінансово-економічні результати діяльності. Зрозуміло, що здійснення перестрахування залежить як від умов проведення перестрахувальної операції, так і від фінансових можливостей самої компанії. Ефективність перестрахувальних операцій головним чином залежить від застосування актуарних розрахунків, що дають можливість визначити дохідність та прийнятний рівень ризику.

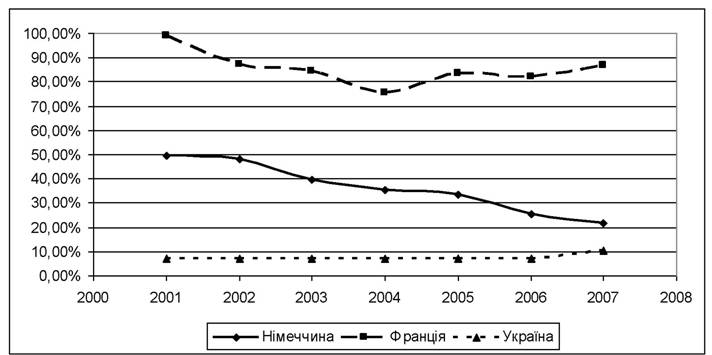

На сьогодні питання розвитку актуарної науки для України в напрямі забезпечення діяльності перестрахового ринку є особливо актуальним. Доказом цьому може служити проведений аналіз динаміки виплат учасників перестрахового ринку, вихідними даними для якого є кількісні характеристики за трьома країнами (Німеччиною, Францією та Україною) з таких показників, як: премії, сплачені на перестрахування, та виплати, компенсовані перестраховиками (див. табл. 1.4).

Таблиця 1.4

Вхідні дані аналізу динаміки виплат учасників перестрахового ринку

| Рік | Німеччина | Франція | Україна | |||

| Сплачено на перестрахування, млн євро | Виплати, компенсовані перестраховиками, млн євро | Сплачено на перестрахування, млн євро | Виплати, компенсовані перестраховиками, млн євро | Сплачено на перестрахування, млн євро | Виплати, компенсовані перестраховиками, млн євро | |

| 2001 | 2 4484,6 | 12 131,86 | 12 | 11,9 | 1 294,02 | 91,22 |

| 2002 | 2 5984,4 | 12 494,01 | 14 | 12,2 | 2 105,56 | 148,43 |

| 2003 | 2 2910,3 | 9 103,52 | 17,3 | 14,6 | 5 416,9 | 381,86 |

| 2004 | 2 2157,6 | 7 862,64 | 18,1 | 13,7 | 11 674,07 | 822,96 |

| 2005 | 2 2964,8 | 7 680,51 | 21,5 | 17,9 | 6 046,97 | 426,28 |

| 2006 | 1 9307,4 | 4 945,16 | 20,2 | 16,6 | 5 621,7 | 396,3 |

| 2007 | 1 7925,2 | 3 850,32 | 22,8 | 19,8 | 6 423,9 | 654,7 |

На підставі наведених даних розрахуємо, яку частку від премій, сплачених на перестрахування, становлять компенсовані перестрахо- виками виплати. Результати проведених розрахунків подамо у вигляді таблиці (див. табл. 1.5).

Таблиця 1.5

Частка виплат, компенсованих перестраховиками від премій,

сплачених на перестрахування

| Рік | Німеччина | Франція | Україна |

| 2001 | 49,55% | 99,17% | 7,05% |

| 2002 | 48,08% | 87,14% | 7,05% |

| 2003 | 39,74% | 84,39% | 7,05% |

| 2004 | 35,49% | 75,69% | 7,05% |

| 2005 | 33,44% | 83,26% | 7,05% |

| 2006 | 25,61% | 82,18% | 7,05% |

| 2007 | 21,48% | 86,84% | 10,19% |

Для більшої наочності подамо отримані результати на графіку (див. рис. 1.16).

Рис. 1.16. Частка виплат, компенсованих перестраховиками від премій, сплачених на перестрахування

Як показують результати проведеного аналізу, для України протягом шести років (з 2001 по 2006 рік) частка виплат від загальної суми платежів становила 7,05% і лише у 2007 році вона сягнула 10,19%. У той час як у Франції вона коливалась у межах 75,69-99,17%.

Проведений аналіз тільки підтверджує той факт, що, надаючи послуги, українські страховики недостатньо точно оцінюють можливі ризики щодо настання страхових випадків.

Виникнення такої ситуації може бути пов’язано в першу чергу з недостатнім розвитком інституту актуаріїв в Україні і, як наслідок, неможливістю або ж небажанням страховиків звертатися по допомогу до них. Іншим варіантом пояснення такої ситуації може бути той факт, що при проведенні актуарних розрахунків досить часто відбувається перенесення методик, що використовуються в західноєвропейських державах, без їх пристосування до умов, характерних для України. Також одним із можливих варіантів є використання механізму перестрахування задля відмивання коштів, у цьому разі величина прийнятих ризиків свідомо завищується, і, як наслідок, ми маємо таку незначну частку виплат.

Ефективна діяльність актуаріїв забезпечує підвищення конкурентоспроможності страхової компанії в таких сферах: ціноутворення, створення резервів, управління капіталом, прогнозування та ін.

Ціна разом з іншими державними регуляторами відіграє активну роль у вирішенні багатьох соціально-економічних завдань. Оскільки страховий ринок являє собою сукупність економічних відносин між страховиком і страхувальником, що виникають у процесі купівлі- продажу страхового продукту, а страховий продукт, у свою чергу, є особливим типом товару, розрахунок вартості якого має свою специфіку, виняткового змісту набуває питання ціноутворення на цьому ринку.

У свою чергу, ціна страхової продукту виражається в страховому внеску, який страхувальник сплачує страховику відповідно до умов страхового договору. Розмір страхового внеску визначається при підписанні договору страхування і здебільшого залишається незмінним протягом терміну його дії.

Визначаючи розмір страхового внеску, слід враховувати той факт, що його величини має бути достатньо, щоб:

• покрити очікувані претензії протягом страхового періоду;

• сформувати страхові резерви;

• покрити витрати страхової компанії на ведення справ;

• забезпечити певний розмір прибутку.

Отже, з урахуванням наведеного вище факту, слід зазначити, що величина ціни страхової послуги може коливатися в деякому діапазоні. Причому нижня межа діапазону ціни буде визначатись як рівність між надходженнями платежів від страхувальників і виплатами страхового відшкодування за договорами страхування разом із витратами страхової компанії. Слід зазначити, що за такого рівня цін надання страхових послуг буде невигідним для страховика, оскільки останній не буде отримувати прибутку за проведеними страховими операціями. Верхня ж межа діапазону ціни страхової послуги буде визначатися з урахуванням розмірів попиту і пропозиції на дану страхову послугу та величини банківського відсотка за внесками.

Величина страхового внеску, що вноситься страхувальником, формується на основі страхового тарифу шляхом множення страхової суми на його величину. Таким чином страховий тариф являє собою ставку страхового внеску з одиниці страхової суми за визначений період страхування.

Відповідно до законодавства України страхові тарифи за добровільної форми страхування розраховуються страховиком актуарно (математично) на підставі відповідної статистики настання страхових випадків. Тарифи ж за договорами страхування життя розраховуються також з урахуванням величини інвестиційного доходу, яка має зазначатися в договорі страхування.

Таким чином, саме актуарні розрахунки відіграють визначальну роль у формуванні цін на страхові послуги.

Використання інструментарію актуарних розрахунків надає широкі можливості в прогнозуванні. Прогнози будуються на основі використання зібраної статистики з використанням запрограмованих на комп’ютері математичних моделей. Після апробації моделі актуарії надають керівництву страхової компанії аналітичне обґрунтування та оцінку можливих наслідків від прийняття управлінських рішень. Таким чином, топ-менеджери мають можливість розробляти довгострокові стратегічні рішення. Якщо ж виникає досить висока ймовірність невдачі проекту та отримання значних збитків компанією, актуарії забезпечують вихід з негативної ситуації з найменшими втратами. Актуарні прогнози, виявляючи недостатність грошових засобів, надають можливості із запобіганню кризи ліквідності та платіжоспроможності. Керівництво, користуючись послугами актуаріїв, також може оцінити заробітну плату та інші витрати на персонал страхової компанії.

Роль актуарія у сучасному страховому та перестраховому бізнесі полягає в побудові економіко-математичних моделей, що відповідають конкретним економічним умовам, урахуванні в розрахунках змін в економіці країни, здійснення комплексного аналізу та управління ризику, поданні необхідної інформації керівництву для підвищення ефективності управління страховою компанією та наданні консультацій.

Актуарії відіграють важливу роль при визначенні страхових тарифів. Основним елементом у складі страхового тарифу є очікувана вартість компенсації, що визначаєть при використанні страхової статистики. Страхова компанія відповідає за її достовірність та якість. Аналізуючи страхову статистику на актуаріїв покладено завдання виокремлення гомогенних груп ризиків за їх природою, а також таких характеристик, як предмет страхування або розмір страхової суми. Виконуючи роль посередника між страховиком чи страху- вальком, слід дотримуватися фінансової еквівалентності обов’язків даних учасників страхування. Тобто розрахований актуарієм страховий тариф не повинен бути завищений, але має забезпечувати фінансову стійкість страхової компанії. При цьому широко використовується теорія ймовірності, оскільки величина тарифів залежить від імовірності настання страхової події.

Одним із найбільш важливих та відповідальним моментів у діяльності страхової компанії є визначення витрат, необхідних для здійсення страхової операції.

Розрахунок витрат на ведення об’єкта страхування здійснюється при використанні актуарної калькуляції. За її допомогою можна визначити собівартість послуги страховика, страхові платежі, розмір страхового ризику, суму та питому вагу витрат на ведення справи з обслуговування договору страхування [28]. Узагалі роль актуарної калькуляції варто розглядати не лише як інструмент визначення собівартості страхових та перестрахових послуг, використання її дозволяє створити належні умови для комплексного аналізу та виявлення як причин фінансових, економічних успіхів страхової компанії, так і недоліків її діяльності.

Основними завданнями актуарних розрахунків є:

• дослідження та групування ризиків у межах страхової сукупності, тобто виконання вимог наукової класифікації ризиків з метою створення гомогенної сукупності в межах загальної страхової сукупності;

• визначення математичної ймовірності настання страхового випадку, а також частоти й ступеня тяжкості наслідків заподіяння збитку як в окремих ризикових групах, так і в цілому по страховій сукупності;

• математичне обґрунтування необхідних витрат на проведення страхування страховиком і прогнозування тенденцій їх розвитку;

• математичне обґрунтування необхідних резервних фондів страховика, пропозицій конкретних методів та джерел їх формування;

• розрахунок доходності капіталу при здійсненні інвестування страховою компанією, а також тенденцій його зміни протягом певного часового проміжку;

• розрахунок залежності між процентною ставкою та брутто- ставкою [54].

Еще по теме ВЗАЄМОЗАЛЕЖНІСТЬ СТРАХОВОГО, БАНКІВСЬКОГО ТА СОЦІАЛЬНОГО СЕКТОРІВ В УМОВАХ ГЛОБАЛІЗАЦІЙНИХ ПРОЦЕСІВ:

- 77. Соціальний захист населення в умовах переходу України до ринку.

- Розвиток фінансово-правової думки в умовах суспільно-політичних та соціально-економічних перетворень другої половини ХІХ.

- 1.1. Еволюція поглядів на територіальну громаду як соціальну спільноту й підходи до управління її соціальним розвитком

- Банківське регулювання і банківський нагляд

- Взаємозалежність фінансових систем різних країн, глобалізм у світовій економіці

- 1. Склад видатків на соціальний захист і соціальну сферу

- 2. 2. Сучасний стан організаційного забезпечення управління соціальною сферою як базовою ланкою соціального розвитку територіальних громад

- Тема 6. Видатки бюджету на соціальний захист населення і соціальну сферу

- 2. 3. Підходи до оцінювання економічної складової забезпечення соціального розвитку та збалансування показників соціального розвитку

- 4.4. Інфраструктура логістичних процесів

- § 5. Методи дослідження економічних процесів та явищ

- МОДЕЛЮВАННЯ СТАБІЛІЗАЦІЙНИХ ПРОЦЕСІВ НА РИНКУ ПЕРЕСТРАХУВАННЯ УКРАЇНИ

- 2.1. Сутність соціально-економічної стратегії. 2.2. Соціально-економічне прогнозування. 2.3. Макроекономічне планування. 2.4. Державне програмно-цільове планування

- Інфраструктура логістичних процесів.

- ТЕОРЕТИЧНІ ВИТОКИ І КЛАСИФІКАЦІЯ ІНСТИТУЦІЙНИХ СЕКТОРІВ В ЕКОНОМІЧНІЙ СИСТЕМІ УКРАЇНИ

- ОСНОВНІ ХАРАКТЕРИСТИКИ ІНСТИТУЦІЙНИХ СЕКТОРІВ ЕКОНОМІКИ

- 3. Методи дослідження економічних явищ і процесів.

- 1.2.Сутність реструктуризаційних процесів у фінансовій системі України