Состояние российской экономики и инвестиций

Российская экономика за 1999 - 2005 гг. выросла почти на 57%, а среднегодовой темп прироста составил 6,5%, рост промышленного производства - 4%, реальных доходов населения - 8,8%.

Продукция сельского хозяйства выросла на 1,8% (табл. 1). В 2005 г. в очередной раз удалось обеспечить профицитный бюджет, погашать внешний долг с опережением сроков[1]. Центробанк продолжал накапливать золотовалютные резервы, которые выросли с января по декабрь с 124,5 млрд. дол. до 175 млрд. дол. Стабилизационный фонд к концу 2005 г. достиг 69,76 млрд, долл., золотовалютные резервы - 174,2 млрд, долл. 2006 г. - Стабфонд - 95,1 млдр. долл, золотовалютные резервы - 217,1 млрд. долл. Впервые чистый ввоз капитала превысил его вывоз - на 0,3 млрд. долл.[2].На фоне замедления в 2005 г. экономического развития мировой экономики до 4,3% по сравнению с 5% в 2004 г[3], темпы роста российской экономики выглядят неплохо. Так, в США прирост ВВП в 2005 г. составил 3,8%, Японии - 2,0, Германии - 0,8, Франции -1,5, Италии - 0,1, Великобритании -1,8, в то время как в Китае - 9,9, в Индии - 8,0, Бразилии - 3,4, России - 6,2%. В 1999 - 2005 гг. среднегодовые темпы прироста российского ВВП были в 2,7 раза выше, чем в странах-членах Организации экономического сотрудничества и развития (6,5% против 2,4%, соответственно), промышленного производства - в 2,2 (5,7% против 2,6%), инвестиций в основной капитал - почти в 6,7 раз (10,1% и 1,5%).

Основные экономические показатели РФ в 2006 г.[4]

Таблица 1

| показатель | 2005 г. | 2006 г. |

| Номинальный ВВП, млрд. долл. | 763,2 | 978,7 |

| Реальный ВВП, % изм. | 6,4 | 6,7 |

| Реальный объем пром. производства, % изм. | 4,0 | 3,9 |

| Реальное потребление населения, % изм | 11,1 | 12,5 |

| Стабилизационный фонд, млрд. долл. | 43,7 | 89,1 |

Полученные результаты невольно подводят к мысли, что дела в российской экономике идут как никогда хорошо. Но так ли все хорошо на самом деле? На чем основано сложившееся благополучие? Как долго оно продлится?

Для ответа на поставленные вопросы рассмотрим более детально основные макроэкономические индикаторы России за 2005 г.

При первом взгляде на данные Федеральной службы государственной статистики за 2005 г. нельзя не заметить, что Россия остановилась в своем экономическом развитии на фоне не только сохраняющейся, но и улучшающейся внешнеэкономической конъюнктуры[5]. Это проявляется как в темпах роста ВВП, так и в сферах промышленности и инвестиций (табл. 2). Не замедлила свой рост разве что розничная торговля: темпы увеличения ее оборота составили 12%.

Динамика основных макроэкономических показателей развития экономики России, % к предыдущему году

Таблица 2

| показатели | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| ВВП, % изм. | 6,4 | 10,0 | 5,1 | 4,7 | 7,3 | 7,1 | 6,4 | 6,7 |

| объем промышленного про-ва, % изм. | 11,0 | 11,9 | 4,9 | 3,7 | 7,0 | 7,3 | 4,0 | 3,9 |

| инвестиции в основной капитал, % изм. | 6,4 | 18,1 | 10,2 | 2,8 | 12,8 | 10,8 | 10,5 | 13,0 |

Кроме того, устойчивый рост характеризуется стабильными, сохраняющимися на достаточно большом временном интервале темпами возрастания основных экономических показателей.

Малые значения темпов роста, наоборот, свидетельствуют о затухании процессов роста.Валовой внутренний продукт (ВВП) Российской Федерации в 2005 г. составил 17,819 трлн руб.[6] Россия занимает 10-е место в мире, производя около 2,25% мирового ВВП (для сравнения: доля США в мировом ВВП - 38,0%, Японии - 12,6%, Германии - 8,1%, Китая - 5,8%). Несмотря на рост ВВП, в истекшем году в сопоставимых ценах его объем составил лишь 74,5% к уровню 1990 г. Говоря другими словами, удвоение ВВП в реальности является не чем иным, как достижением уровня 1990 г.

Официальные данные Росстата преподнесли нам еще один неприятный сюрприз:

снижение темпов прироста ВВП до 6,2% против 7,1% в 2004 г. Таким образом, даже высокие цены на нефть уже не подстегивают экономический рост, хотя и позволяют держать его прирост на достаточно высоком уровне. Но если цены пойдут вниз, мы получим среднемировой уровень - около 4,3%. Это косвенно подтверждают и данные Министерства экономического развития и торговли РФ (МЭРТ). Согласно уточненному прогнозу социально-экономического развития РФ до 2008 г., рост валового внутреннего продукта в 2006 г. составит 6%, в 2007 г. - 5,7%, в 2008 г. - 5,9% (при мировой цене на нефть марки Urals в 2007 - 2008 гг. - на уровне 40 дол./барр.). А если цены на нефть составят в 2007 г. - 35 доллУбарр., а в 2008 г. - 36 долУбарр., то прирост ВВП России в 2007 г. может составить 5,6%, в 2008 г. - 5,7%. При таких темпах удвоения ВВП к 2010 г. России не достичь, необходимы 7-8% роста.

Промышленное производство в России в 2005 г. увеличилось на 4%. Обрабатывающая промышленность дала 6%, добывающая - 1%, а электро-, водо-, газоснабжение - 1,4% прироста. При этом в 2004 г. темпы прироста промышленного производства составляли 6,1%.

Медленно росли не только обрабатывающие, но и сырьевые отрасли (табл. 3). Наибольшее снижение темпов роста зафиксировано в производстве машин и оборудования, а также транспортных средств. Более того, темпы роста нефтедобычи в 2005 г.

составили 2,2% (в 2004 г. -11,2%) при возрастающем спросе на нефть на мировых рынках.•Таблица 3

Динамика производства, % к предыдущему году7

| Вид деятельности | 2002 | 2003 | 2003 | 2005 |

| добыча полезных ископаемых | 106,8 | 108,7 | 106,5 | 101,2 |

| добыча топливно-энергетических полезных ископаемых | 107,3 | 110,3 | 107,5 | 101,6 |

| обрабатывающие производства | 101,1 | 110,3 | 109,2 | 106,1 |

| промышленность в целом | 103,1 | 108,9 | 107,3 | 104,0 |

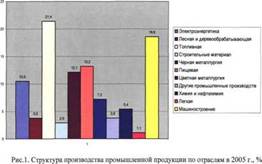

Анализ структуры промышленности в 2005 г. показал, что на сырьевые отрасли, включая отрасли, связанные с начальным переделом, приходится более 60% (рис.1).

Россия занимает первое место в мире по производству естественного газа, второе - по добыче нефти, пятое и шестое соответственно - по добыче железной руды и каменного угля. При этом количество образцов новой техники в сравнении с 1990 г. сократилось на

7 По данным Росстата и Института экономики РАН.

20%, а доля принципиально новых видов продукции в общей товарной продукции машиностроения упала с 3 до 1,6%. Высокотехнологический комплекс экономики (совокупность средств связи авиационной, радиотехнической, электронной, ракетно-космической, оборонной отраслей), обеспечивающий инновационную направленность развития экономики и воспроизводящий инновации, продолжает деградировать, его мощности используются на 15-20%. Доля российской промышленности на рынках наукоемкой продукции ныне составляет лишь 1% (для сравнения: на долю США приходится 36%, Японии - 30%). Товары с высокой степенью переработки занимают незначительную долю: машины и оборудование - менее 10%, продукция химической промышленности - менее 7%.

В то же время в промышленности экономически развитых стран сложилась устойчивая тенденция опережающего роста обрабатывающих отраслей, производящих наукоемкую продукцию. Если за 1990 - 2005 гг. объемы продаж обрабатывающей промышленности основных индустриальных стран в сопоставимых ценах выросли на 50%, то для высокотехнологичного сектора этот показатель вырос на 137%, и его доля в структуре обрабатывающей промышленности увеличилась с 7,6 до 12%.

Сегодня уже можно сказать о неконкурентоспособное™ ряда российских отраслей - прежде всего производства транспортных средств и промышленного оборудования. Иначе и быть не могло: ресурс технологической базы российской экономики (машины и оборудование) выработан более чем на 50% (в электроэнергетике - 57,8%) и достиг критического уровня. Средний возраст оборудования - более 20 лет (это по бухгалтерской отчетности, в которой исходят из формальных норм и сроков амортизации). Каково их дейст-

вительное физическое состояние, никто не знает, так как последняя инвентаризация в стране проводилась 20 лет назад. Как следствие, удельный вес убыточных организаций по промышленности в 2005 г. составляет 42% от общего числа - это больше, чем в среднем по экономике (39,2%), но меньше, чем в ЖКХ (62%).

Изношенное и морально устаревшее оборудование не только неспособно производить рыночно привлекательный продукт, но и приводит к снижению производительности труда. По показателю ВВП на одного занятого производительность национальной экономики России примерно в 4 раза уступает США и в 3 раза - Европе.

Рассмотрим маленький пример. Почему бензин марки «регуляр» (соответствует нашему АИ-95) стоит 2 дол. за галлон (53 цента за литр), т. е. примерно столько же, что и в России? Объяснение кроется не только в том, что отечественные нефтяники хотят снимать с рынка «пенки», но и в том, что средний выход бензина с 1 т переработанной нефти в России составляет всего 15,6%, в Европе этот показатель выше в 2,5 раза, а в США - в 3 раза. Это означает, что никакого ценового преимущества у производителей в экспортирующей нефть стране сегодня нет. Получая даже по большей цене сырую нефть, американцы имеют более дешевый бензин, поскольку с тонны нефти производят не 160 кг топлива, а в три раза больше.

По статистическим данным, внешнеторговый оборот России растет быстрыми темпами. Стоимостной объем экспорта по итогам прошлого года составил 302,3 млрд. дол.[7]. Положительное сальдо экспорта-импорта по итогам года 139,6 млрд. дол. (табл. 5).

Таблица 5

Динамика внешнеторгового оборота РФ, млрд. долл.

| показатели | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 |

| экспорт | 75,6 | 105,0 | 101,9 | 107,3 | 135,9 | 183,5 | 243,6 | 302,3 |

| импорт | 39,5 | 44,9 | 53,8 | 61,0 | 75,4 | 96,3 | 125,3 | 162,7 |

| торговый баланс | 36,0 | 60,2 | 48,1 | 46,3 | 60,5 | 87,1 | 118,3 | 139,6 |

| счет текущих операций | 24,6 | 46,8 | 33,9 | 29,5 | 35,9 | 60,1 | 83,3 | 95,6 |

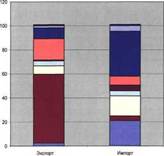

Свыше 80% национального экспорта товаров приходится на поставки минерального сырья и полуфабрикатов. Главными статьями экспорта оставались энергоресурсы, черные и цветные металлы, удобрения, лесоматериалы (рис. 2). Россия занимает первое место в мире по экспорту природного газа, необработанных алмазов, алюминия, никеля и азотных

удобрений; третье-четвертое места - по экспорту нефти, нефтепродуктов, электроэнергии, калийных удобрений и проката черных металлов. Удельный вес машинотехнической продукции (включая поставки высокотехнологичной продукции и наукоемких услуг) в экспорте составляет 9% (в 2001 г. -10,4%). В США этот показатель держится на уровне 48%, в Германии - 50%, в Японии - 70%.

По оценке Всемирного банка, ежегодный объем экспорта машин и оборудования из России от 2,5 до 6 раз меньше аналогичного показателя Таиланда, Малайзии, Южной Кореи. Россия ежегодно экспортирует высокотехнологичной продукции на сумму около 3 млрд, дол., или в 5 раз меньше Таиланда, в 10 раз меньше КНР, в 14 раз меньше Республики Корея. В целом удельный вес российских машин, оборудования и транспортных средств в общем объеме мирового экспорта машинотехнических изделий не превышает 0,3%, а его стоимостные показатели в настоящее время многократно уступают аналогичным величинам для новых индустриальных стран и несопоставимы с объемами поставок ведущих промышленно развитых государств.

Доля России в мировом экспорте информатизационного оборудования составляет 0,04% по сравнению с 13% в США, 9,7% - в Японии и 7,1% - в Китае[8].

■ Легкая промышленность

? Прочие товары

■ Машины, оборудование, транспортные средства

■ Металлы, драгкамни

■ Текстиль, обувь

?Древесина и целлюлозно-бумажные изделия

О Продукция химической промышленности

■ Минеральные продукты

■ Продовольственные товары

Рис. 2. Товарная структура экспорта и импорта РФ, %

Интересно, что при более высоких темпах роста экспорта, физический объем экспорта вырос всего на 3,4%[9]. Если с 1999 г. по 2004 г. рост физического объема экспорта из России сопровождался повышением цен на сырьевые товары (что и привело к существенному увеличению экспортных доходов и ВВП), то в 2005 г. снижение темпов прироста физического объема экспорта компенсировали резкий рост мировых цен на нефть, черные металлы, газ, стабилизация на высоком уровне цен на цветные металлы, удобрения и лесобумажные товары. Можно предположить, что в российском экспорте сырьевых товаров наступает сокращение физических объемов на фоне хорошей ценовой конъюнктуры.

Почему же, несмотря на сверхвысокие мировые цены на сырьевые товары, происходит торможение роста физических объемов экспорта?

Во-первых, в 2005 г. прирост добычи нефти в России резко сократился: если с 1999 г. по 2004 г. добыча нефти возросла с 305 млн. т до 460 млн. т, или на 8,6% в среднем за год, то в 2005 г. прирост добычи достиг всего 2,2%. Замедлился и рост физического объема экспорта энергоресурсов, поскольку происходит постоянное сокращение работ по разведочному бурению. Из-за хронического недоинвестирования геологоразведки в 2005 г. в эксплуатацию введено новых нефтяных скважин на 1,1% меньше, чем в 2004 г. Если в 1970 г. фонтанным способом добывалось 51,9% нефти, то в 2004 г. всего - 7,6%; за тот же период среднесуточный дебит одной скважины сократился почти в три раза. Таким образом, своего рода снятие сливок вследствие хронического форсирования нефтедобычи из высокодебитных скважин близко к завершению.

При сокращении доказанных запасов добыча нефти становится все более затратной, что ведет к снижению рентабельности и прибыльности нефтегазового комплекса. В ближайшей перспективе Россия будет не в состоянии не только наращивать темпы добычи нефти, но и поддерживать их на нынешнем уровне. Можно предположить, что в ближайшие годы динамика добычи нефти в лучшем случае будет оставаться на нынешнем уровне, в худшем - снижаться[10]. Но пока ясно одно - экспорт нефти уже не будет столь быстро расти.

Во-вторых, возможности увеличения экспорта энергоресурсов ограничивает и рост внутреннего потребления энергоресурсов в условиях промышленного роста за период 1999 - 2005 гг. (экспорт нефти и нефтепродуктов сейчас составляет около 70% ее добычи, тогда как в 1999 г. доля экспорта составляла 55%).

Другие проблемы снижения национального экспорта связаны с общемировыми тенденциями. С большой долей осторожности можно утверждать, что в 2005-2006 гг. прой-

ден пик мировых цен на нефть. Цены на газ следуют с некоторым лагом за ценами на нефть и в 2006 г. продолжат свой рост, затем через один-два года стабилизируются, а возможно, начнут снижаться. Цены на черные металлы также исчерпали резервы роста, так как Китай резко увеличивает их предложение на мировых рынках.

На этом фоне все внимание следует уделить российскому экспорту продукции перерабатывающих отраслей. Для этого необходимо постоянное повышение качества, внедрение новых технологий, привлечение инвестиций. Но пока все происходит наоборот.

Импорт товаров под воздействием повышения реального курса рубля в условиях значительного роста доходов предприятий и населения вырос за 2005 г. на 28,9% (против 24,7% в 2004 г.). Как и в прошлые годы, в российском импорте упрочились позиции потребительских изделий при одновременном снижении удельного веса инвестиционных товаров.

Увеличению импорта будет способствовать продолжающийся рост доходов населения (внутренний спрос), увеличивающийся значительно быстрее, чем внутреннее производство (8% и 6,2% соответственно). Кроме того, на увеличение импорта повлияют хоть и небольшое, но ускорение роста промышленности и некоторое повышение обменного курса рубля, а также недостаточная конкурентоспособность российских производителей[11], вынужденных уступать часть прироста внутреннего спроса иностранным конкурентам. Российские производители не настолько гибки, чтобы начать производить необходимые товары по приемлемым ценам в ответ на повысившийся спрос, не говоря уже о том, что они не обладают необходимыми технологиями.

Прирост инвестиций в 2005 г. остался почти на прежнем уровне -110,5% (110,9% в 2004 г.). При этом 51,3% направляется в сектор услуг, а не в промышленный сектор[12].

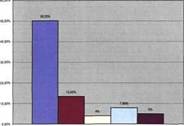

В структуре инвестиций в 2005 г. наибольший рост зафиксирован в нефтяной промышленности -17,8%, а также в обрабатывающей промышленности -17,1%. Но в целом структура инвестиций по отраслям промышленности не претерпела особых изменений (рис. 3).

■ Топливная промышленность

■ Металлургия

? Химия

? Пищевая

■ Машиностроение

Рис. 3. Структура инвестиций по отраслям промышленности, %

Инвестиции в основной капитал в 2005 г. составили лишь 36% от уровня 1990 г., к слову, далеко не самого благополучного по этому показателю, и не обеспечивают условий даже для простого воспроизводства, не говоря уже об экономическом росте и структурной перестройке экономики.

Иностранные инвестиции в экономику России за прошлый год оцениваются примерно в 46,5 млрд. дол. При этом произошло сокращение темпа их прироста до 115% (против 136,4% в 2004 г. и 150,1% в 2003 г.). В общей сложности накопленный иностранный капитал в экономике России составил, по ориентировочным оценкам 95,2 млрд. дол. Для сравнения: в экономику КНР нерезидентами вложено в 10 раз больше, а США привлекает в месяц до 90 млрд, инвестиционных средств. «Проблема 2003» остается острейшей и для ее ослабления инвестиции должны возрастать ежегодно на 30-35%%, а фактически они возрастают в 3-3,5 раза меньшими темпами.

В 2005 г. в экономику страны поступило прямых иностранных инвестиций на 18,1% больше, чем в предыдущем году, хотя абсолютный объем их прироста (6,6 млрд, дол.) остается незначительным. Всего прямые инвестиции составили 24,6% от общего объема иностранных инвестиций. Если в 1999 г. объем прямых иностранных инвестиций составлял 2,2% ВВП, то в 2005 г. - 1,3%. Уместно напомнить, что в 1995 г. доля прямых инвестиций составляла 67,7% в общем объеме инвестиций.

Основной поток иностранных инвестиций в 2005 г. попадал в разряд «прочие инвестиции» - 74% от общего объема (против 75,8% в 2004 г). В основном данные инвестиции приходились либо на импорт машин и оборудования, либо на иностранные заимствования. Объем портфельных инвестиций по-прежнему чрезвычайно мал - всего 1,4%. Таким

образом, финансирование предприятий осуществлялось в основном за счет наращивания объема долговых инструментов.

Стремительно расширяющееся потребление привело к тому, что в последние месяцы сложилась просто беспрецедентная ситуация, когда прирост кредитов населению превысил прирост банковских депозитов населения. Ресурсы российского банковского сектора и рынка ценных бумаг недостаточны для обеспечения инвестиционного прорыва. Финансовая система по-прежнему не обеспечивает межотраслевой перелив капитала. Быстрорастущие государственные и частные накопления не трансформируются в эффективные инвестиции в реальный сектор[13]. В этих условиях российские корпорации и банки в 2005 г. продолжали осуществлять достаточно масштабное привлечение финансовых ресурсов из-за рубежа. В результате внешняя задолженность корпораций и банков за 2005 г. выросла на 26,8 млрд, дол., в три с лишним раза превысив сокращение государственного внешнего долга.

Одновременно с этим проводится формирование Стабилизационного фонда, профицита бюджета и золотовалютных резервов ЦБ РФ. В результате такой «политики» выведено из экономики финансовых ресурсов в размере, равном расходной части федерального бюджета, - почти 100 млрд. долл, эти средства не используются, а аккумулируются на стабильных, но малоприбыльных заграничных счетах фактически провоцируется инфляция. Ведь банкам и промышленным предприятиям необходимые средства приходится брать взаймы за рубежом под большие проценты.

Отчасти расширению масштабов внешнего заимствования способствовало и повышение международных кредитных рейтингов России. Это не представляет проблемы при растущем экспорте и дорожающей нефти, но если экспорт будет стагнировать, то рост долгов в прежних объемах создает опасность дефолтов, и это уже опасно. Политика государства должна быть направлена на ограничение внешних заимствований частными российскими заемщиками, чему будет способствовать рост процентных ставок на мировом финансовом рынке, делающий кредит более дорогим для заемщиков.

Что касается отраслевой структуры, то в 2005 г. 41,5% (или 16,8 млрд, дол.) приходилось на промышленность и 35,4% (или 14,3 млрд, дол.) - на сектор оптово-розничной торговли и смежных услуг. В остальные секторы было направлено 23,1% (или 15,4 млрд, дол.) иностранных инвестиций.

При этом чуть больше половины (8,74 млрд, дол.) инвестированных в промышленность средств, приходилось на обрабатывающие производства, а 49% (8,06 млрд, дол.) - на отрасли добычи полезных ископаемых. В свою очередь, в обрабатывающей промышленности почти 50% приходится на металлургию, 88% инвестиций в добычу полезных ископаемых направлено в топливно-энергетический комплекс.

На фоне роста национальных сбережений (33,5% ВВП в 2005 г.), особенно в государственном секторе (Стабилизационный фонд), норма валовых накоплений (20,9% ВВП в 2005 г.) последние четыре года остается почти неизменной. По величине разрыва между валовыми сбережениями и инвестициями (более 12% ВВП) Россия, к сожалению, вышла на одно из первых мест в мире. Этот разрыв - индикатор низкого качества инвестиционного климата, показатель высоких рисков, мера недоверия между экономическими субъектами.

Индекс цен на потребительские товары и услуги составил 112,7% против 110,9% в 2004 г. и 112% - в 2003 г. Откуда же берется инфляция? Из совместного доклада "Меры, направленные на снижение темпов роста потребительских цен в 2005 г." МЭРТ, Минфина и ЦБ РФ, опубликованного в марте 2005 г., следует, что нынешнюю инфляцию в России определяют:

1) опережающий рост цен производителей на базовые товары и продукцию сельского хозяйства в 2003 - 2004 гг.;

2) рост инфляционных ожиданий со стороны населения вследствие превышения целевых показателей инфляции в 2004 г., особенно по товарам первой необходимости, отчасти подогреваемый СМИ;

3) сохранение высоких цен на нефть и ряд других товаров в 2005 г. (и в связи с этим приток валюты в страну);

4) протекционистские меры по отношению к продукции сельского хозяйства (сохранение режима пошлин и квот на те товары, где существует дефицит предложения);

5) рост непроцентных расходов федерального бюджета, связанный с увеличением заработной платы работников бюджетной сферы, денежного довольствия военнослужащих, пенсий.

Как обычно, правительство и ЦБ РФ немного исказили подлинную причину инфляции, отделавшись дежурными фразами и сместив акценты. Действительно, из-за резко возросших объемов продаж энергоносителей количество денег, поступающих в экономику, стремительно увеличивается. Но это - мировая конъюнктура, которая от действий правительства не зависит.

Но все прочие перечисленные причины инфляции выглядят как-то несерьезно, в

том числе и протекционистские меры по отношению к сельскохозяйственной продукции, которые являются частью государственной экономической политики по защите внутренних рынков во многих странах.

Основная причина инфляции, главный фактор ее устойчивости - это рост цен производителей -118,2% (в 2004 г. -122,2%), в первую очередь естественных, отраслевых и локальных монополий, а не монетарные факторы. Основной же вклад в увеличение инфляции внесли отрасли, связанные с добычей полезных ископаемых (сырьевой сектор) - 156%. В топливно-энергетическом комплексе цены выросли на 57,4%, нефть подорожала на 67,8%, нефтепродукты - на 38,4%, а мазут - в 2,5 раза. В то время как цены на продукцию обрабатывающей промышленности возросли всего на 7,7%. Другая причина инфляции - административное повышение цен на услуги ЖКХ (34%), на электроэнергию и железнодорожные перевозки - на 11,4% и 13% соответственно.

Не замечая очевидного, правительство продолжает заверять, что увеличение зарплат, пенсий и социальных выплат подстегивает инфляцию. Простое следствие - сдерживать доходы населения на прежнем уровне, а то и вообще сократить. И это удалось: по данным Росстата, темпы роста располагаемых денежных доходов граждан снизились со 120% в 2000 г. до 108,8% в 2005 г. (как ни странно, это почему-то на инфляции особо не отразилось, зато число людей, живущих за чертой бедности, достигло 25 млн. человек против 22 млн. в 2004 г.).

Судя по данным Федеральной службы государственной статистики за 2005 г., Россия остановилась в своем экономическом развитии. Как и годом раньше, по всем основным макроэкономическим показателям наблюдается дальнейшее снижение темпов прироста.

Рост российской экономики в 2005 г., как и в предыдущие годы, по большей части, носил «компенсационный» характер и был обусловлен в основном неинвестиционными факторами: резким повышением цен на энергоресурсы на мировом рынке, использованием простаивающих мощностей, «проеданием» основных фондов. Вместе с тем это - факторы временного действия, или факторы неустойчивого роста. Тем более, что высокие цены на нефть и другие энергоносители уже не оказывают значительного влияния на темпы роста ВВП.

Роль инвестиционной составляющей в промышленном подъеме была незначительной. Низкий уровень инвестиций в основной капитал (50% от уровня 1989-1991 гг.) по- прежнему угрожает устойчивому быстрому росту национальной экономики. В России при ее 6%-ном росте накопления основного капитала к ВВП составляют примерно 18%.

Для устойчивого динамичного развития и удвоения ВВП нужно в 1,5 раза больше - 25%[14]. С другой стороны, степень инвестиционной привлекательности предприятий по мере нарастания износа основных фондов снижается. Нежелание инвесторов вкладывать деньги в предприятия, функционирующие в режиме проедания капитала, более чем понятно.

В 2005 г. резерв сырьевой экспорто-ориентированной модели роста, опирающейся на форсированную добычу нефти и консервативную макроэкономическую политику, почти исчерпан. Возможности увеличения экспорта энергоресурсов еще более ограничены. Поэтому центральной проблемой остается переход к новой модели экономического роста, прежде всего за счет диверсификации экономики и расширения инвестиционноинновационных источников роста при контролируемой инфляции.

Для того чтобы экономический рост был долгосрочным, а позитивные тенденции не прекратились, они должны быть серьезно подкреплены не только инвестиционной и инновационной деятельностью, но и активной промышленной политикой. Прежде всего, налоговая политика должна стимулировать инвестиции в наиболее перспективные отрасли экономики страны. Необходимо создание сильной финансовой системы, без которой никакой серьезный экономический рост невозможен.

1.2.

Еще по теме Состояние российской экономики и инвестиций:

- Оценка состояния экономики Российской Федерации

- 9.5. Иностранные инвестиции в экономику Российской Федерации

- 59. Факторы, препятствующие привлечению достаточных инвестиций в российскую экономику

- § 6.2. Оценка финансового состояния объектов инвестиций

- 23. Инвестиции в экономику, источники и роль в развитии экономики

- Современное состояние рынка капитала в Российской Федерации

- 4. Состояние информационной безопасности Российской Федерации и основные задачи по ее обеспечению

- Анализ современного состояния российского туристского рынка

- 5.4 Парето-оптимальные состояния экономики и их характеристики

- 6.1 Характеристика Парето-оптимальных состояний в квазилинейных экономиках

- Опровержение мифа № 1 (о неприметности и спекулятивности фондового рынка, о неиспользовании его, как источника инвестиций, российскими предприятиями).

- 1. Характеристика Парето- оптимальных состояний в квазилинейных экономиках

- Объемы и динамика прямых иностранных инвестиций российских компаний в страны Европейского Союза

- 1.1. Эволюция и современное состояние экономики России

- 2.2 Парето-оптимальные состояния экономики и теоремы благосостояния, дифференциальная характеристика оптимума

- Глава 2. Прямые иностранные инвестиции из Российской Федерации в страны Европейского Союза

- Глава 3. Прямые иностранные инвестиции стран Европейского Союза в Российскую Федерацию

- Состояние экономики Чехии во время финансово-экономического кризиса