3.2. Модель стохастической Альфы, Беты, Ро.

Модель стохастической Альфы, Беты, Ро (c англ. Stochastic Alpha, Beta, Rho - SABR) была получена Хеганом, Кумаром, Лешниевски и Вудманом в 2002 году [Hegan и др. 2002].

Модель SABR предполагает то, что волатильность цены актива является стохастической величиной.

В данной модели будущая цена актива и его волатильность изменяются согласно СДУ:

поскольку процессы коррелированны, то:

где: F - форвардная цена актива

- коррелированные винеровские процессы

- коррелированные винеровские процессы

ρ - коэффициент корреляции

α - волатильность актива

V - параметр volvol - волатильность волатильности α β - параметр «наклона» волатильности

Расчет стоимости опциона по модели SABR

Предположим, что общая волатильность α и волатильность волатильности (“volvol”) ν - величины небольшие. Поэтому можно

представить модель SABR в следующем виде:

где: ε≪1.

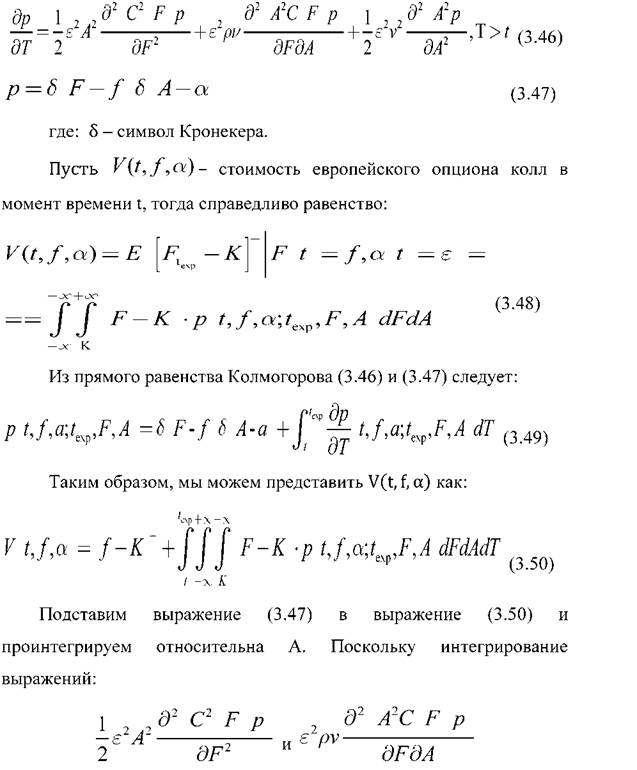

Рассмотрим общий случай для C(F), и затем применим полученные результаты для степенной функции F Р. Предположим, что F (t) = f и а( 0 ) = а в момент времени t, тогда плотность вероятности распределения будет иметь вид:

Функция плотности вероятности распределения как функция величин T, F и A удовлетворяет прямому равенству Колмогорова:

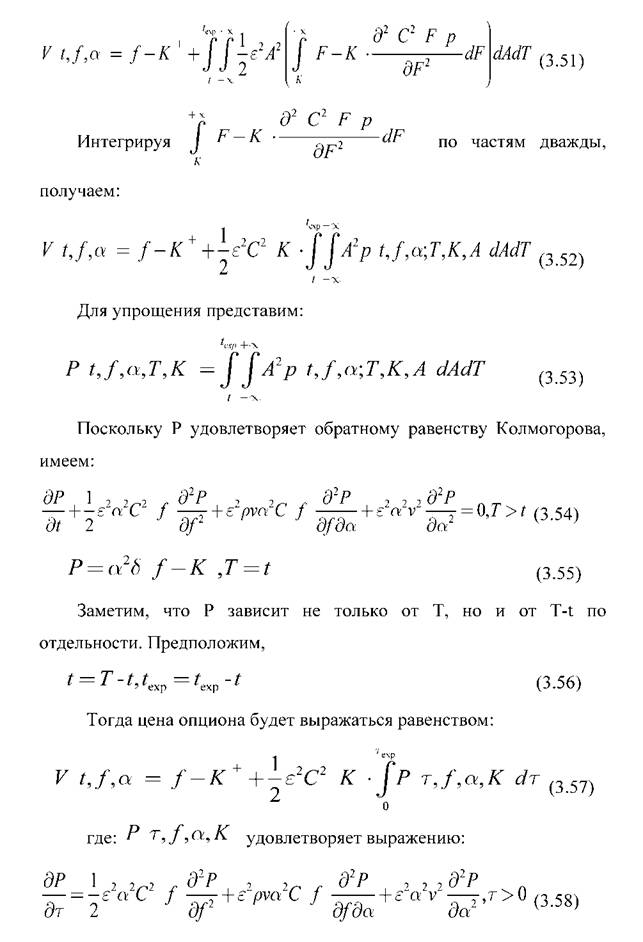

по А дает в результате ноль, стоимость опциона выражается

формулой:

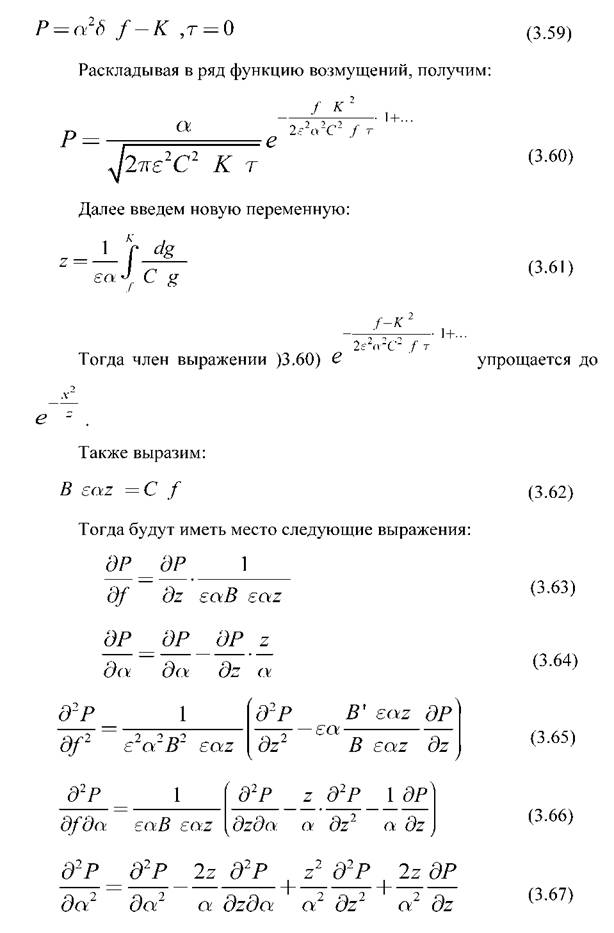

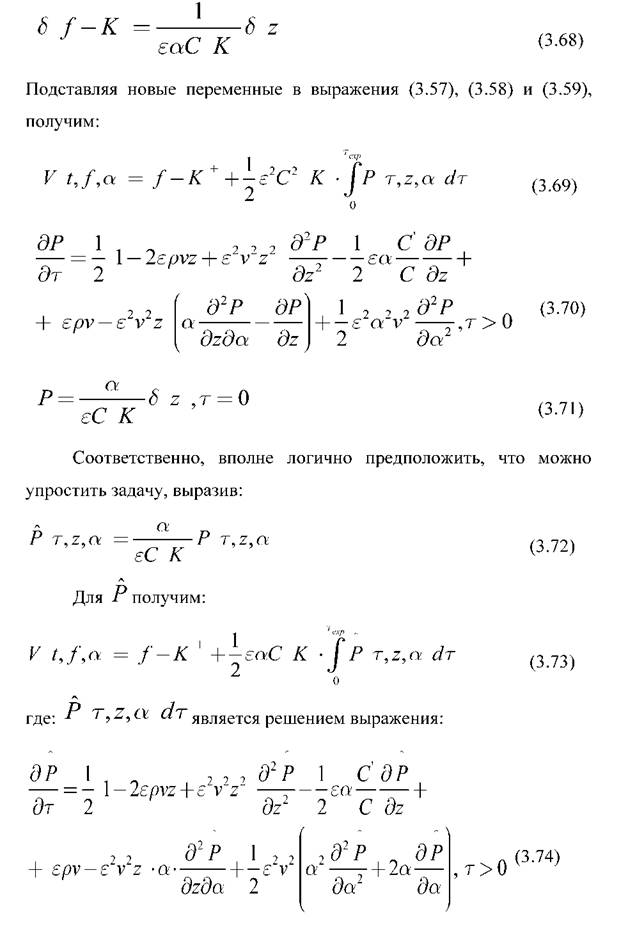

Несмотря на то, что итоговая формула в модели SABR имеет достаточно сложный вид, формула представлена в явном виде и включает в себя элементарные функции. Поэтому теоретически внедрение модели SABR в модель Блека и дальнейшая ее практическая реализация для оценки стоимости CDS не должна представлять сложностей.

3.3

Еще по теме 3.2. Модель стохастической Альфы, Беты, Ро.:

- Нахождение оптимальных законов параметрического регулирования на базе стохастической CGE-модели с сектором знаний.

- Нахождение оптимальных законов параметрического регули- рованияна базе стохастической CGE-модели секторов экономики.

- Приложение 1 Типология стохастических моделей динамики рыночных цен на энергоносители

- 4.4. Пример работы в канале с использованием стохастического осциллятора

- 4.4. Методы стохастического факторного анализа

- Обобщение признаков устойчивой динамики стохастических параметров в макроэкономических системах

- Приложение 2.C Альтернативный подход к описанию предпочтений: стохастические предпочтения

- 1.3.3. Исследование условий существования решения задач вариационного исчисления по синтезу и выбору оптимальных законов параметрического регулирования на базе дискретной стохастической динамической системы

- 4.2. Регулирование эволюции национальной экономики на базе вычислимой модели общего равновесия с сектором знаний 4.2.1. Описание модели, параметрическая идентификации и ретроспективный прогноз Агенты модели

- Редуцированные модели или модели, основанные на интенсивности дефолтов, или упрощенные модели.

- Мир экономико-математических моделей: модели экономических теорий и модели экономических объектов

- Факторные модели и их использование в экономическом анализе: виды моделей, способы моделирования.