ДЕРЖАВНІ ВАЖЕЛІ ВПЛИВУ НА ФІНАНСОВУ БЕЗПЕКУ СТРАХОВОГО ТА ПЕРЕСТРАХОВОГО РИНКІВ

Як зазначалося раніше, основними ознаками сучасного етапу розвитку світової економіки є лібералізація зовнішньоекономічних відносин, посилення інтеграційних та глобалізаційних процесів на міжнародних фінансових та товарних ринках, що відбувається завдяки відкритості національних економік та співпраці країн у різних сферах господарської діяльності.

Проте, як підтвердили події останньої фінансової кризи, зазначені тенденції можуть мати для економіки країни не лише позитивні, а й негативні наслідки. Так, відкритість національної економіки, з одного боку, сприяє розвитку та поглибленню економічних, виробничих, фінансових, соціальних, культурних та інших взаємовідносин між країнам. З іншого боку, це робить економіку держави більш уразливою до дії дестабілізуючих чинників релевантного зовнішнього середовища, турбулентності міжнародних фінансових і товарних ринків та загроз політичного і соціального характеру. Інакше кажучи, незважаючи на потужний потенціал розвитку відкритих економічних систем, у сучасних умовах глобалізації та інтеграції ринків вони характеризуються значною мінливістю, непередбачуваністю та ризиковістю. При цьому особливо схильною до впливу дестабілізуючих факторів зовнішнього середовища є саме фінансова система країни. Це пов’язано, з одного боку, з тим, що саме через фінансову сферу формуються найбільш розгалужені та тісні взаємозв’язки між економіками країн. З іншого боку, фінансовий сектор опосередковує всі інші види міжнародних взаємовідносин, визначаючи та впливаючи на загальний стан функціонування світової економіки.

В умовах загального підвищення складності фінансових ринків і непрогнозованості розвитку глобальної фінансової системи збільшується і кількість ризиків, що супроводжують господарську діяльність суб’єктів економіки, а також кількість та масштабність зовнішніх загроз, що можуть порушити економічну безпеку держави в цілому.

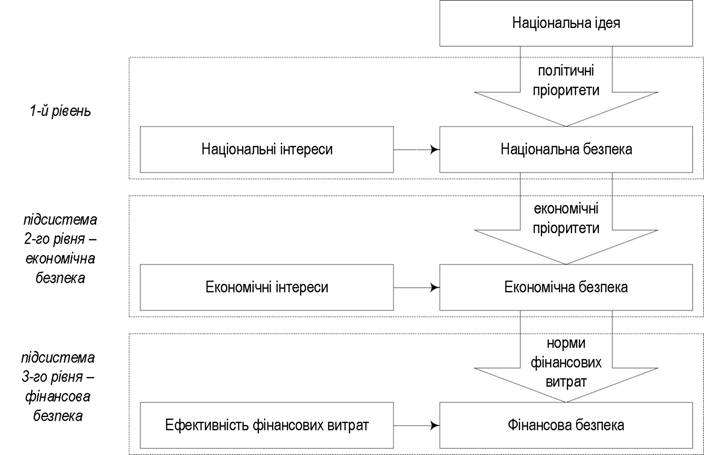

При цьому, як на світовому рівні, так і в межах окремих національних економік, одним із визначальних показників забезпечення стійкого таефективного розвитку економіки держави є розвиненість їх фінансових систем. Фінансова безпека держави з цих позицій є основною складовою забезпечення економічної безпеки держави (рис. 6.1).

Рис. 6.1. Місце фінансової безпеки в системі національної та

економічної безпеки держави (розроблено на основі ГИ)

Фінансова безпека як складова економічної безпеки держави характеризує стан захищеності життєво важливих (ключових) інтересів держави, регіонів, підприємницьких структур та громадян у фінансовій сфері від впливу широкого кола негативних чинників (загроз) [2]. При цьому основними критеріями фінансової безпеки розробниками проекту Концепції фінансової безпеки України визначаються: достатність фінансових ресурсів, їх збалансованість та ліквідність, які уможливлюють нормальне існування та розвиток зазначених суб’єктів економічного життя.

Як економічна категорія фінансова безпека є досить широким та комплексним поняттям, що охоплює ряд підсистем, кожна з яких має власну структурно-логічну побудову. У той самий час аналіз існуючих досліджень вітчизняних та зарубіжних науковців у сфері фінансової безпеки держави свідчить про відсутність єдиного підходу до розуміння сутності даного поняття та визначення його основних складових.

Так, наприклад, А. І. Сухоруков визначає фінансову безпеку держави як «захищеність інтересів держави у фінансовій сфері, або такий стан бюджетної, податкової та грошово-кредитної систем, що гарантує спроможність держави ефективно формувати, зберігати від надмірного знецінення та раціонально використовувати фінансові ресурси країни для забезпечення її соціально-економічного розвитку і обслуговування фінансових зобов’язань» [1].

Аналогічно до підходу А. І. Сухорукова, такі науковці, як М. М. Єрмошенко, В. К. Сенчагов, В.

Т. Шлемко та І. Ф. Бінько при розгляді сутності фінансової безпеки зосереджують увагу на певному стані окремих її складових, через які і забезпечується ефективне функціонування національної економіки та досягається економічне зростання.Узагальнення основних існуючих підходів вітчизняних дослідників до трактування поняття «фінансова безпека держави» наведено в табл. 6.1.

Таблиця 6.1

Визначення сутності поняття «фінансова безпека держави»

| Автор (джерело) | Визначення |

| Барановський О. І. [3] | 1. Ступінь захищеності фінансових інтересів на усіх рівнях фінансових відносин. 2. Рівень забезпеченості громадянина, домашнього господарства, верств населення, підприємства, організації, установи, регіону, галузі, сектору економіки, ринку, держави, суспільства, міждержавних утворень, світового співтовариства фінансовими ресурсами, достатніми для задоволення їхніх потреб і виконання існуючих зобов'язань. 3. Стан фінансової, грошово-кредитної, валютної, банківської, бюджетної, податкової, розрахункової, інвестиційної, митно-тарифної та фондової систем, а також системи ціноутворення, який характеризується збалансованістю, стійкістю до внутрішніх і зовнішніх негативних впливів, здатністю відвернути зовнішню фінансову експансію, забезпечити фінансову стійкість (стабільність), ефективне функціонування національної економічної системи та економічне зростання. 4. Якість фінансових інструментів і послуг, що запобігає негативному впливу можливих прорахунків і прямих зловживань на фінансовий стан наявних і потенційних клієнтів, а також гарантує (у разі потреби) повернення вкладених коштів. |

| Губський Б. В. [4] | Стан фінансової, грошово-кредитної, валютної, банківської, бюджетної, податкової систем, який характеризується спроможністю держави забезпечити ефективне функціонування національної економічної системи, її структурну збалансованість, стійкість до внутрішніх і зовнішніх негативних впливів. |

| Єрмошенко М. М. [5] | Такий стан фінансово-кредитної сфери держави, який характеризується збалансованістю і якістю системної сукупності фінансових інструментів, технологій і послуг, стійкістю до внутрішніх і зовнішніх негативних чинників (загроз), здатністю цієї сфери забезпечувати захист національних фінансових інтересів, достатні обсяги фінансових ресурсів для всіх суб'єктів господарювання і населення в цілому - ефективне функціонування національної економічної системи і соціальний розвиток. |

| Автор (джерело) | Визначення |

| Концепція економічної безпеки України [2] | Захищеність фінансових інтересів суб'єктів господарювання на всіх рівнях фінансових відносин, забезпеченість домашніх господарств, підприємств, організацій і установ, регіонів, галузей, секторів економіки, держави фінансовими ресурсами, достатніми для задоволення їхніх потреб і виконання існуючих зобов'язань. |

| Мунтіян В. І. [6] | Такий стан фінансової, грошово-кредитної, валютної, банківської, бюджетної, податкової систем, який характеризується збалансованістю, стійкістю до внутрішніх і зовнішніх негативних впливів, здатністю забезпечити ефективне функціонування національної економічної системи та економічне зростання. |

| Пастернак- Таранушенко Г. А. [7] | Різновид безпеки, що має вплив на всі галузі економіки держави. Оскільки гроші є еквівалентом вартості будь-яких товарів, вони (через ціну) є чинником, спроможним дестабілізувати економічне становище в країні. Гроші не тільки паперові або монетні знаки обміну, купівлі або продажу, а ще й безготівкові перекази та цінні папери (акції, векселі, сертифікати, облігації тощо), що визначають фінансовий стан держави. Величезне значення має банківська система країни, яка реалізує всі операції, що стосуються обігу грошей та цінних паперів. Саме банки здатні стабілізувати або дестабілізувати фінансове становище держави. |

| Сенчагов В. К. [8] | Система фінансової безпеки - створення таких умов функціонування фінансової системи, за яких, по-перше, гранично мала можливість переспрямування фінансових потоків до незакріплених законодавчими нормативними актами сфер їх використання і, по-друге, до мінімуму знижено можливість явного зловживання фінансовими коштами. |

| Сухоруков А. І. [1] | Захищеність інтересів держави у фінансовій сфері, або такий стан бюджетної, податкової та грошово-кредитної систем, що гарантує спроможність держави ефективно формувати, зберігати від надмірного знецінення та раціонально використовувати фінансові ресурси країни для забезпечення її соціально-економічного розвитку і обслуговування фінансових зобов'язань. |

| Шлемко В. Т., Бінько І. Ф. [9] | Такий стан фінансової, грошово-кредитної, валютної, банківської, податкової систем, який характеризується збалансованістю, стійкістю до внутрішніх і зовнішніх негативних впливів, здатністю забезпечити ефективне функціонування національної економічної системи та економічне зростання. |

Таким чином, поняття фінансової безпеки держави є досить широким та багатоплановим, з чим і пов’язане існування великої кількості різних підходів до його трактування, що залежить від безпосереднього вибору дослідниками ключових характеристик фінансової безпеки держави.

Не остаточно сформованим є також і підхід до побудови структури фінансової безпеки держави та визначення основних показників, що впливають на її забезпечення. Так, ряд дослідників (В. І. Мунтіян [6], В. Т. Шлемко і І. Ф. Бінько [9], Б. В. Губський [4]) у структурі фінансової безпеки держави виділяють безпеку фінансової, грошово-кредитної, валютної, банківської, бюджетної, податкової систем. На нашу думку, такий поділ є не досить обґрунтованим, оскільки, по-перше, виокремлена авторами безпека фінансової системи уже

містить у собі всі інші зазначені ними складові; по-друге, даний перелік не є вичерпним, адже ігноруються деякі сфери та відповідні суб’єкти фінансових відносин, що також відіграють суттєву роль у забезпеченні фінансової безпеки держави.

А. І. Сухоруков [1] при розгляді проблематики фінансової безпеки держави зупиняється на трьох основних її складових: безпеці бюджетної, податкової та грошово-кредитної систем. Відповідно, можливість забезпечити прийнятний рівень фінансової безпеки держави, за думкою автора, визначається ефективністю застосування грошово- кредитних та бюджетно-податкових важелів.

О. І. Барановський, навпаки, визначає фінансову безпеку досить широко, включаючи до її складу безпеку як фінансової, грошово- кредитної, валютної, банківської, бюджетної, податкової, так і розрахункової, інвестиційної, митно-тарифної та фондової систем, а також системи ціноутворення [3]. При цьому включення останніх складових, зокрема митно-тарифної системи та системи ціноутворення, до складу фінансової безпеки держави, як стверджує М. М. Єрмошенко [5], є не досить доцільним, оскільки вони не відображають безпосередньо самих фінансових відносин.

У той самий час як обов’язкову складову фінансової безпеки держави, на нашу думку, слід виділяти фінансову безпеку страхового ринку як одного з основних секторів фінансової системи. Страховий ринок та рівень його розвитку здійснює вагомий вплив на рівень фінансової безпеки держави в цілому. Так, через важелі страхового ринку на макрорівні здійснюється перерозподіл ризиків економічних суб’єктів, що гарантує забезпечення безперервного процесу відтворення, захист майнових інтересів фізичних і юридичних осіб. У разі настання непередбачуваної події за рахунок страхових виплат забезпечується повне або часткове відшкодування економічних збитків та, відповідно, оперативне відновлення господарської діяльності й мінімізація непрямих втрат, пов’язаних з порушеннями виробничого циклу. У свою чергу, на макрорівні страхування як економічний механізм перерозподілу ризиків забезпечує стійкість національної економіки до дії зовнішніх шоків та дозволяє нейтралізувати деструктивний вплив дестабілізуючих чинників. Недарма, на думку провідного фахівця страхової справи В. Д. Базилевича, «страхування - це імунна система суспільства, і, чим вона сильніша, тим менше для нього загроз, тим захищеніші економіка та людина».

Слід зазначити, що, крім здійснення основної діяльності - страхування економічних інтересів суб’єктів господарювання, страхові компанії є також активними інституційними інвесторами. Акумулюючи значні обсяги надходжень у вигляді страхових премій, вони можуть суттєво впливати на формування інвестиційного попиту в державі та перерозподіл фінансових ресурсів між галузями, сферами економіки та окремими її суб’єктами. Таким чином, страховики впливають і на іншу складову фінансової безпеки держави - безпеку інвестиційного сектору.

Враховуючи зазначене вище, можна стверджувати, що шляхом забезпечення фінансової безпеки страхового ринку можна впливати на загальний рівень фінансової безпеки держави. А, відповідно, недостатній рівень розвитку страхового ринку, недосконалість конкуренції на ньому та низька частка страхових послуг у ВВП може, навпаки, стати суттєвою загрозою стійкості функціонування фінансової системи держави в цілому, перешкоджати ефективності перерозподілу фінансових ресурсів та породжувати проблеми в механізмі забезпечення постійного процесу відтворення.

На нашу думку, на сучасному етапі розвитку фінансової системи України роль страхового ринку в забезпеченні фінансової безпеки держави є недооціненою. Тому існує необхідність більш ґрунтовного та детального розгляду сутності фінансової безпеки страхового ринку та більш глибокого дослідження механізмів її забезпечення.

Характеризуючи сутність поняття «фінансова безпека страхового ринку», переважна більшість вітчизняних дослідників зосереджують увагу на фінансовій стійкості окремих страхових компаній та їх можливостей щодо збереження своєї платоспроможності в довгостроковому періоді, тобто фактично зводять фінансову безпеку страхового ринку до мікрорівня.

Так, наприклад, О. І. Барановський [3] визначає фінансову безпеку страхового ринку в цілому і конкретного страховика зокрема як «такий рівень забезпеченості страхових компаній фінансовими ресурсами, який дав би їм можливість у разі потреби відшкодувати обумовлені у договорах страхування збитки їх клієнтів і забезпечити ефективне функціонування».

При цьому вчений зазначає, що фінансова безпека ринку страхових послуг залежить від багатьох чинників, як внутрішніх, так і зовнішніх, об’єктивних та суб’єктивних. Основними з-поміж них є стан розвитку ринку страхових послуг, фінансова результативність та ефективність діяльності страхових компаній, з одного боку, та реальний фінансовий стан суб’єктів господарювання - з іншого.

Роль страхового ринку в забезпеченні фінансової безпеки держави в цілому відзначається у працях багатьох вітчизняних дослідників. Як окрему складову в системі забезпечення фінансової безпеки держави його виокремлюють такі науковці, як О. І. Барановський,

В. М. Геєць, О. М. Теліженко та ін.

Таким чином, узагальнюючи науково-методичні підходи до розуміння сутності фінансової безпеки держави та ідентифікації місця безпеки страхового ринку в її структурі, подамо схематично структуру фінансової безпеки держави (рис. 6.2).

Рис. 6.2. Складові забезпечення фінансової безпеки держави

(складено на основі [10])

Отже, на сучасному етапі розвитку фінансово-економічних відносин виконання завдання щодо підтримки фінансової безпеки держави неможливе без забезпечення стійкого та ефективного функціонування її страхового ринку.

В умовах зростання впливу тенденцій світового фінансового ринку на функціонування національних страхових ринків посилюється необхідність здійснення державних заходів щодо підтримки фінансової безпеки страхового ринку. Водночас одним із наслідків глобалізації у фінансовій сфері стало зменшення можливостей державних регулюючих органів контролювати фінансові операції та впливати на економічні процеси в державі [11]. Незважаючи на це здійснення державного регулювання страхового ринку є не лише важливим, а й необхідним, особливо в контексті забезпечення фінансової безпеки страхового ринку, а через нього - і фінансової безпеки держави.

На сьогодні державне регулювання страхового ринку залишається найбільш дієвим та найважливішим механізмом контролю ефективності функціонування страхових компаній та забезпечення фінансової безпеки страхового ринку. Крім того, об’єктивна необхідність державного регулювання страхової діяльності в Україні зумовлюється також такими чинниками:

• неефективність конкуренції в страховій галузі внаслідок недостатньої капіталізації більшості вітчизняних страхових компаній та їх неспроможності брати на страхування великі ризики;

• суспільний або змішаний (квазісуспільний) характер ряду страхових послуг, що передбачає суспільну корисність цих послуг, значно вищу за індивідуальну;

• потреба в запровадженні обов’язкових видів страхування за тими видами ризиків, які є невигідними для приватних страховиків внаслідок їх катастрофічного характеру або кумуляції ризиків;

• необхідність урегулювання негативних екстернальних ефектів, пов’язаних з виникненням техногенних аварій, ядерних конфліктів тощо;

• забезпечення прозорості функціонування страхового ринку, законності діяльності страхових компаній та підтримка інформаційної відкритості ринку [12].

Формування системи державного регулювання страхової діяльності є досить складним процесом, що вимагає проведення значної роботи у сфері законодавчої діяльності, а також потребує вивчення досвіду зарубіжних країн у цій галузі з урахуванням особливостей національного розвитку та наявних проблем і потенційних можливостей вітчизняного страхового ринку.

У зарубіжній практиці склалися різні моделі та типи державного регулювання страхового ринку. Так, за ступенем державного впливу на функціонування страхового ринку розрізняють, як правило, три моделі державного регулювання: жорстку, проміжну та ліберальну [13].

У свою чергу, залежно від рівня органів державної влади, які наділені повноваженнями щодо регулювання страхового ринку, можна визначити три типи систем страхового регулювання. Найбільш поширеним типом є система регулювання страхового ринку на рівні органів виконавчої влади. Така система застосовується в багатьох розвинених країнах (Японії, Німеччині, Швеції, Великобританії), вона була прийнята також і в Україні.

Інший підхід до формування системи регулювання страхового ринку має дуалістичний характер та передбачає, що деякі аспекти страхової діяльності мають бути врегульовані законодавчо на національному рівні, інші ж основні повноваження, - передаються місце- вим органам влади. Така система страхового регулювання діє, наприклад, у Канаді.

Третій тип системи страхового регулювання притаманний федеративним країнам зі значною децентралізацією місцевого самоврядування, зокрема для США. Такий тип регулювання характеризується відсутністю загального національного законодавства у сфері страхування та здійсненням регулювання страхових відносин лише на рівні місцевих органів влади [14].

Загалом державне регулювання страхової діяльності являє собою систему засобів і методів, здійснюваних на правовій основі з метою визначення рамок і правил функціонування страхового ринку та діяльності страхових компаній на ньому [15, с. 88-89].

У своєму дисертаційному дослідженні Л. О. Позднякова, деталізуючи сутність державного регулювання страхової діяльності, визначає його як «сукупність економічних, правових, соціальних та кредитно-фінансових механізмів, що сприяють контролю та регулюванню складною системою економіко-правових відносин між державою, страховиком і страхувальником з метою гармонійного, збалансованого і пропорційного розвитку страхового ринку» [16, с. 6]. На наш погляд, така характеристика сутності державного регулювання страхової діяльності є досить повною та вичерпною, оскільки враховує як сукупність методів та суб’єктів регулювання, так і розкриває основні цілі державного регулювання страхової діяльності.

Регуляторна функція держави в страховій діяльності може бути реалізована шляхом проведення політики обмежень та політики стимулювання. Основними формами державного регулювання страхового ринку в рамках здійснення політики обмежень є: прийняття законодавчих актів, що регулюють страхування; установлення правил ліцензування та вимог до розміщення страхових резервів; визначення мінімального розміру статутного капіталу страхової компанії; встановлення в інтересах суспільства чи окремих категорій громадян обов’язкових видів страхування та, зокрема визначення обґрунтованих тарифів для обов'язкового страхування; а також створення особливого правового механізму, що забезпечує нагляд за функціонуванням страхових організацій, у тому числі контроль уповноважених державних органів за додержанням учасниками страхового ринку вимог нормативно-правових актів і накладання санкцій за їх невиконання.

Стосовно державної політики стимулювання у сфері страхування, то вона полягає, передусім, у забезпеченні добросовісної конкуренції на страховому ринку, проведенні спеціальної податкової політики, здійсненні пільгового кредитування страхових компаній, створенні сприятливого інвестиційного клімату та встановленні різних пільг для страховиків з метою стимулювання їх діяльності.

Крім того, важливою складовою стимулювання розвитку страхового ринку є забезпечення платоспроможності потенційних страхувальників (створення умов для оплати праці й пенсійного забезпечення на належному рівні, для рентабельної діяльності суб’єктів господарювання) [17].

Для виконання завдань регулювання страхової діяльності і забезпечення фінансової безпеки страхового ринку уповноваженими органами державної влади можуть використовуватися різні методи та інструменти регуляторного впливу. Зупинимося на кожному з них більш докладно.

Загальна економічна теорія поділяє усю сукупність методів державного регулювання за формою впливу на прямі та непрямі (опосередковані). Відмінності у їх використанні виявляються, поміж іншим, у різних об’єктах, на які здійснюється регуляторний вплив. Зокрема,

С. Чистов [18], О. Гаманкова [19] зазначають, що прямі методи безпосередньо впливають на функціонування суб’єктів ринку (у нашому випадку - діяльність страховиків). У свою чергу, методи непрямого впливу стосуються ринкового середовища, в якому ці суб’єкти діють, тобто ринку в цілому.

Реалізація заходів прямого впливу здійснюється за допомогою інструментів адміністративного та нормативно -правового характеру (нормативно-правові акти, ліцензії, нормативи тощо), а також економічних інструментів, що забезпечують прямий вплив на функціонування суб’єктів ринку. Основними ж інструментами непрямого регулювання є інструменти різних напрямків економічної політики держави (у тому числі грошово-кредитної, фіскальної, бюджетної, інвестиційної, інноваційної та амортизаційної її складових) [18, с. 26-27].

Слід зазначити, що підходи до характеристики змісту прямих та непрямих методів регулювання страхової діяльності в сучасній вітчизняній економічній літературі дещо відрізняються. Так, наприклад, В. М. Фурман розрізняють такі методи прямого регулювання страхової діяльності:

• страхове законодавство;

• пряма участь держави у становленні страхової системи захисту майнових інтересів (зокрема, надання гарантій соціального захисту певних груп населення, здійснення обов’язкового державного страхування за рахунок бюджетних коштів; визначення основ і порядку участі держави в страхуванні некомерційних ризиків для захисту вітчизняних та іноземних інвестицій і експортних кредитів; надання додаткових гарантій страховикам, що інвестують кошти в спеціальні неринкові державні цінні папери з гарантованим доходом; створення цільових резервів, що компенсують неспроможність окремих страхових організацій виконати зобов’язання за угодами довгострокового страхування життя та пенсійного страхування громадян);

• захист сумлінної конкуренції на ринку, запобігання та припинення монополізму;

• діяльність органів страхового нагляду [20, с.140].

Щодо непрямих методів регулювання страхової діяльності, то у даному випадку В. М. Фурман поділяє думку більшості дослідників та відносить до цієї групи методів ряд економічних важелів впливу на страховий ринок (включаючи грошово-кредитні, податкові та ін.).

Співвідношення між застосуванням методів прямого і непрямого впливу в страховій галузі визначається багатьма факторами, зокрема рівнем розвитку страхового ринку, цілями державної політики в цій сфері, а також зумовлюється певними історичними та національними особливостями становлення та розвитку страхового ринку. Крім того, важливу роль у виборі конкретних інструментів регулювання страхового ринку відіграє поточна економічна ситуація в країні та рівень зовнішніх загроз фінансовій безпеці страхового ринку. Так, наприклад, під час виникнення кризових явищ в економіці, на думку більшості дослідників [14, 21], більш доцільним є застосування прямих методів регулювання страхової діяльності. Крім того, багатьма науковцями зазначається, що прямі методи можуть бути більш ефективними і, як правило, частіше використовуються в країнах з перехідною економікою. З іншого боку, для забезпечення розвитку ринкових відносин та формування конкурентного середовища на страховому ринку перевага повинна надаватися непрямим методам регулювання.

Залежно від характеру поставлених завдань та терміну їх реалізації розрізняють довгострокове та короткострокове регулювання [22]. Відповідно, заходи державного впливу, що здійснюються в рамках ан- тициклічного регулювання страхового ринку, реалізуються в короткостроковому періоді. У свою чергу, довгострокове регулювання страхової діяльності передбачає досягнення стратегічних цілей, пов’язаних із захистом економічної конкуренції, сприянням ефективному розвитку страхових послуг, формуванням оптимальної структури страхового ринку тощо.

Практична реалізація заходів державного регулювання страхової діяльності здійснюється з використанням певного набору інструментів регулювання. Залежно від виду використовуваних інструментів (засобів впливу) методи прямого і непрямого регулювання поділяються на правові, адміністративні та економічні.

Правові методи регулювання страхової діяльності передбачають формування певної нормативно-правової бази функціонування страхового ринку і реалізуються через такі інструменти регулювання, як закони, кодекси, нормативи, методичні інструменти. Правові методи регулювання є обов’язковою складовою механізму державного регулювання страхової діяльності, оскільки в сучасних умовах у будь-якій країні відносини між страховиком і страхувальником, страховиком і державою, страховиком та іншими суб’єктами господарювання (іншими страховими/перестраховими компаніями, установами грошово- кредитної системи, посередниками страхового ринку тощо) не можуть формуватися поза правовим полем, існуючим у державі.

У той самий час правові методи регулювання нерозривно пов’язані із застосуванням економічних та адміністративних важелів впливу. Так, наприклад, законодавча регламентація норм поведінки суб’єктів страхового ринку може передбачати встановлення певних економічних нормативів, виконання яких, відповідно, контролюється державою із застосуванням адміністративних важелів впливу. Тому, на думку О. Г аманкової, правове регулювання є найважливішим методом державного регулювання страхового ринку та забезпечує створення законодавчої і нормативної бази діяльності як ринку в цілому, так і окремих його суб’єктів [19, с. 63].

Як показує світова практика, здійснення правового регулювання страхової діяльності може ґрунтуватися на двох основних підходах - континентальному та англо-американському [23-25]. Так, у країнах «континентального» права державне регулювання страхової діяльності базується на жорсткій законодавчій регламентації діяльності суб’єктів страхового ринку. Основними джерелами права при цьому є закони та кодекси. Державне регулювання страхової діяльності в системі «континентального» права здійснюється шляхом встановлення відповідних правових норм щодо:

• затвердження страхових тарифів або встановлення граничних меж їх коливання;

• перевірки виконання бізнес-планів;

• затвердження на державному рівні типових форм страхових договорів;

• нагляду за страховими операціями;

• поточного контролю діяльності страховиків.

До країн, у яких державне регулювання страхової діяльності ґрунтується на «континентальній» моделі, належать Німеччина, Франція, Італія, Іспанія, Японія.

У свою чергу, у країнах з англо-американською системою права (система загального або прецедентного права) державне регулювання страхової діяльності засновується на прецедентному принципі судового процесу, а не на законодавчих актах як таких. Нормативно- правовими актами в «англо-американській» системі права визначаються найбільш загальні умови та встановлюються законодавчі обмеження страхової діяльності без детальної регламентації процесу надання страхових послуг. Таким чином, характерною ознакою «анг- ло-американського» права є відсутність жорсткої регламентації страхової діяльності та вільне визначення форм договорів і величини страхового тарифу. Прикладом країн англо-американської системи права є США, Великобританія, Австралія, Канада. Для цих країн характерна ліберальна модель державного регулювання страхової галузі [26, 27], за якої найбільша увага приділяється контролю фінансового стану страхових компанії, що базується на аналізі офіційної звітності страховиків.

Важливе місце в системі державного регулювання страхової діяльності посідають також адміністративні та економічні важелі впливу. Що стосується економічних інструментів регулювання, то їх сутність полягає у створенні таких економічних умов, які б забезпечували вибір страховими компаніями тих напрямів функціонування, які б були вигідними та необхідними для суспільства. Економічні засоби впливу застосовуються в рамках непрямих методів регулювання страховою діяльністю і містять інструменти грошово-кредитної, податкової, бюджетної політики та інших складових економічної політики держави. Зокрема, основними з цих інструментів є податки, субсидії, ціни (страхові тарифи), процентна ставка, заробітна плата тощо. При цьому в країнах з розвинутою ринковою економікою при регулюванні страхової діяльності ключову роль відіграє грошово- кредитне регулювання як ланка, що обслуговує всі господарські процеси в країні.

Адміністративні інструменти державного регулювання страхової діяльності належать до системи прямого регулювання та характеризуються безальтернативністю вибору варіантів вирішення певних завдань, обов’язковістю дотримання поставлених вимог та відповідальністю суб’єктів за ухилення від виконання розпоряджень і наказів. Основними інструментами адміністративного регулювання страхової

діяльності є ліцензії, норми, квоти, санкції, стандарти тощо [18, с. 27-28].

Слід зазначити, що групи економічних та адміністративних інструментів регулювання досить тісно взаємопов’язані і часто доповнюють одне одного. Так, наприклад, для впровадження в дію певних економічних важелів (зміни процентних ставок, умов оподаткування тощо) необхідним є попереднє прийняття відповідного адміністративного рішення. З іншого боку, дія адміністративних інструментів регулювання може сприяти прийняттю певних економічних рішень суб’єктами господарювання, впливаючи таким чином на економічні процеси в цілому.

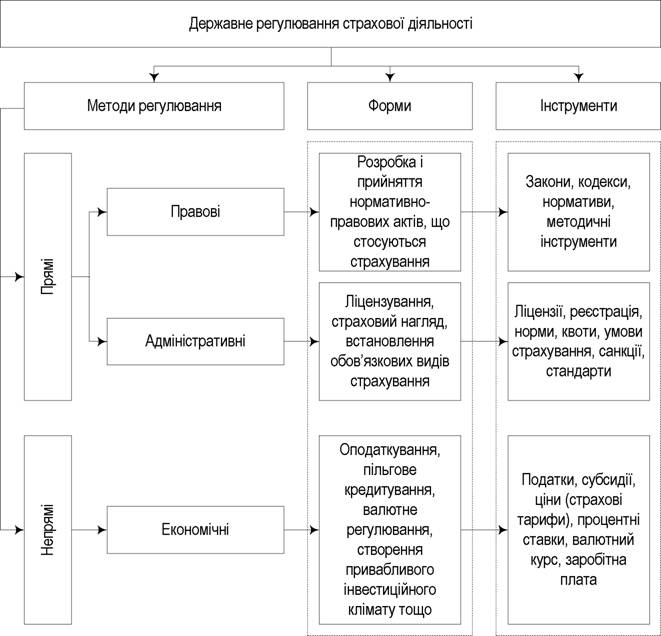

Отже, механізм державного регулювання страхового ринку являє собою сукупність форм, методів та інструментів регуляторного впливу (рис. 6.3), за допомогою яких здійснюється регулювання і контроль страхової діяльності, а також забезпечується захист прав та економічних інтересів суб’єктів страхового ринку.

Рис. 6.3. Механізм державного регулювання страхового ринку

Поєднання методів та інструментів державного регулювання страхової діяльності, що застосовуються в країні, має максимально враховувати рівень розвитку національного ринку фінансових послуг та рівень його інтеграції у світову фінансову систему, а також загальні особливості економічних та соціальних процесів у країні.

6.2.

Еще по теме ДЕРЖАВНІ ВАЖЕЛІ ВПЛИВУ НА ФІНАНСОВУ БЕЗПЕКУ СТРАХОВОГО ТА ПЕРЕСТРАХОВОГО РИНКІВ:

- Фінансово-інвестиційні важелі державного впливу на розвиток підприємництва

- Фінансова безпека держави у системі економічної безпеки

- § 3. Фінансова безпека фондового ринку

- Вплив фінансово-правових поглядів державних діячів першої половини ХІХ ст. на становлення науки фінансового права.

- § 4. Фінансова безпека

- 3. Вплив системи оподаткування на фінансово – господарську діяльність підприємств

- 5.2. Амортизаційна політика та її вплив на формування фінансових ресурсів підприємства

- 2.3. Вплив розрахунково-платіжної дисципліни на результати фінансово-господарської діяльності підприємства

- 7.3. Вплив системи оподаткування на фінансово-господарську діяльність підприємств

- Козьменко О. В., Козьменко С. М., Васильєва Т. А. та ін.. Страховий і перестраховий ринки в епоху глобалізації: монографія / Козьменко О. В., Козьменко С. М., Васильєва Т. А. та ін. - Суми : Університетська книга,2011. - 388 с., 2011

- 6.4. Фінансові важелі державної підприємницької політики

- Тараненко В.Є.. Державні цільові фонди: - навчально-методичний посібник для студентів денної форми навчання, які навчаються за галуззю знань 0305 “Економіка і підприємництво” за напрямом підготовки 6.030508 “Фінанси і кредит” – Дніпропетровськ. – Дніпропетровська державна фінансова академія:2009. – 58 с., 2009

- 1.5. Економічна безпека України

- § 6. Зовнішньоекономічна безпека

- Економічна безпека як критерій ефективності економічної стратегії

- ТЕМА 5. ДЕРЖАВНІ ФІНАНСИ

- Механізм та системи забезпечення фінансової безпеки держави