МІЖНАРОДНІ СТАНДАРТИ В СИСТЕМІ ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОЇ БЕЗПЕКИ СТРАХОВОГО ТА ПЕРЕСТРАХОВОГО РИНКІВ (SOLVENCY II)

Отже, страховий ринок відіграє значну роль у забезпеченні фінансової безпеки держави. З іншого боку, безпечний розвиток самого страхового сектору в цілому і перестрахового зокрема є досить важливим та в сучасних умовах нестабільного зовнішнього середовища потребує державного впливу.

Проте глобалізаційні та інтеграційні процеси світової фінансової системи останніми роками засвідчили недостатність та неспроможність національного державного регулювання адекватно впливати на фінансової ринок окремої країни.Глобальна економіка, як і національна економіка окремої держави, з одного боку, є самостійної системою, здатною до саморегулювання, але, з іншого - зазнає постійного впливу дестабілізуючих чинників та загроз. Якщо раніше державне регулювання було атрибутом виключно національної економіки, то на сучасному етапі розвитку світової фінансової архітектури виникає об’єктивна необхідність у регулюванні розвитку страхового та перестрахового секторів фінансового ринку з метою забезпечення фінансової безпеки на міжрегіональному глобальному (наднаціональному) рівні. З цією метою в деяких країнах Європи вже впроваджені в діяльність органів державного нагляду та регулювання розроблені міжнародні стандарти регулювання та нагляду «Solvency» та «Basel».

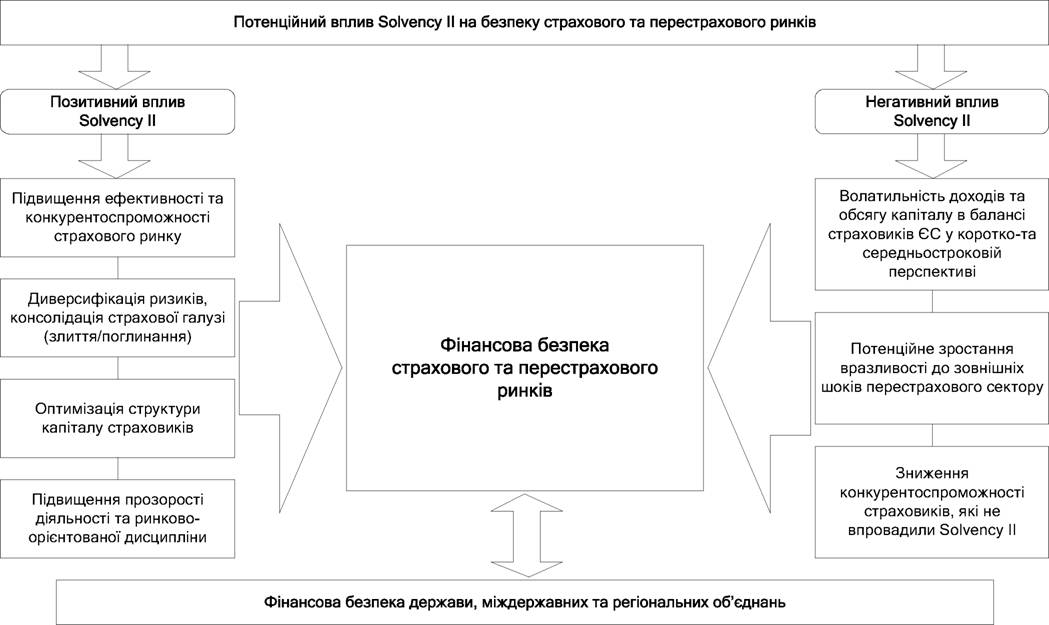

Слід зазначити, що досить неоднозначним є потенційний вплив «Solvency» та «Basel» на фінансову безпеку держав, які мають намір у середньостроковій та довгостроковій перспективі впровадити в дію дані міжнародні вимоги та рекомендації. Розглянемо позитивний та негативний вплив Solvency II на безпеку страхового та перестра- хового ринків (рис. 6.4).

Одним із ключових позитивних наслідків від впровадження Solvency II для безпеки страхового ринку та держави в цілому є підвищення ефективності та конкурентоспроможності європейського страхового ринку.

324

Рис.

6.4. Формалізація впливу Solvency II на безпеку страхового та перестрахового ринківТак, основним позитивним очікуваним результатом від впровадження Solvency II є посилення захисту страхувальників, що буде досягнуто завдяки зміцненню фінансової безпеки Європейського сектору страхування. Більш високий рівень транспарентності (прозорості діяльності), консолідації та інтеграції на страховому ринку ЄС сприятиме підвищенню ефективності та конкурентоспроможності європейського страхового сектору [28]. Це може бути реалізовано шляхом впровадження визначеної процедури диверсифікації/пом'якшення наслідків ризиків з погляду достатності капіталу, більш жорстких вимог до ризику та управління капіталом і збільшення вимог до розкриття публічної фінансової інформації.

Тнтттим важливим наслідком може стати диверсифікація ризиків в економіці, а також консолідація страхової галузі в цілому. Як показує практичний досвід функціонування страхових ринків у країнах ЄС, режими державного регулювання, що використовуються на даний момент часу, не досить адекватно враховують диверсифікацію ризиків у страховому бізнесі. Так, наприклад, ризик страхових груп, що неодноразово враховується за різними бізнес-напрямами або географічними районами, потенційно може бути переоцінений, а капітальні вимоги відповідно, можуть виявитись штучно завищеними.

Розглянемо переваги диверсифікації та стимули для злиттів та поглинань (M&A). Впровадження Solvency II передбачає визнання диверсифікації ризиків всередині та між окремим типами ризиків, а також враховує географічну диверсифікацію та види бізнес-ліній [29]. Тому, наприклад, страховики Європейського Союзу можуть прагнути до зниження ризику концентрації, що найчастіше є основним дестабілізуючим чинником, а також здійснювати пошук нових можливостей диверсифікації з метою одержання прибутку від оптимізації капіталу відповідно до нових вимог Solvency II. Це, у свою чергу, дозволить скоротити вартість капіталу страхових компаній та, відповідно, збільшити рівень рентабельності.

Враховуючи що Європейський страховий ринок є зрілим, органічне зростання може виявитися досить складним. Так, будь-яка спроба збільшити свою частку на страховому ринку може призвести, з одного боку, до посилення конкурентного тиску, а з іншого - викликати значне зниження вартості страхування, що може негативно вплинути на фінансову безпеку всього страхового ринку. Таким чином, імовірним позитивним наслідком впровадження основних постулатів Solvency II є розширення масштабів операцій зі злиття та поглинання (M&A) у страховій галузі, що дозволить використати всі можливі переваги та вигоди від диверсифікації ризиків.Слід зазначити, що кількість та обсяги операцій зі злиття та поглинання на європейських страхових ринках після впровадження Solvency II характеризуватимуться тенденціями до зростання [30]. Крім того, науковцями та практиками зі страхової сфери очікується зростання масштабів транскордонних злиттів, стимулом до яких є можливість отримання стратегічних переваг від географічної диверсифікації ризиків.

Враховуючи, що існуючі законодавчі (особливо законодавчий захист прав споживачів страхових послуг, податкові відмінності), політичні, економічні, культурні відмінності перешкоджають прямому доступу до міжнародних ринків, страхові компанії можуть надавати перевагу щодо поглинання (придбання) існуючих іноземних компаній з метою інтернаціонального зростання. Визнаючи ефекти від диверсифікації ризиків, впровадження Solvency II може заохотити нарощування великих страхових груп. Незважаючи на це, Solvency II концептуально виходить за рамки Базелю II відносно переваг диверсифікації, тобто може забезпечити більші можливості для системи регулювання між різними фінансовими секторами, що, імовірно, усуває небажаний вплив на стабільність фінансової системи через наприклад, передачу кредитного ризику з банківського сектору до сектору страхування. Цим власне забезпечується фінансова безпека, по-перше, самого страхового ринку, по-друге, банківського сектору, а отже, позитивно впливає на фінансову безпеку всієї держави.

Консолідація та підвищення ефективності. Як було зазначено вище, впровадження Solvency II стимулюватиме підвищення рівня консолідації страхового сектору. Для страхових компаній, що мають значний досвід роботи та характеризуються потужною капітальною базою, високим рівнем платоспроможності, значною клієнтською базою та ефективною системою андерайтингу, впровадження Solvency II дозволить підвищити свою конкурентоспроможність та привабливість для зовнішніх інвесторів. Відповідно, це позитивно вплине на ефективність функціонування більшої частини страхового ринку, а отже, і на фінансову безпеку. У випадку неефективних страхових компаній необхідність виконання нормативних та рекомендаційних вимог міжнародного стандарту викликана насамперед бажанням вижити в надскладних конкурентних умовах функціонування. Так, отриманий стимул до кардинальної реорганізації своєї діяльності, нарощення та оп- тимізації капітальної бази, удосконалення системи управління ризиками (андерайтингу) дозволить, з одного боку, підвищити ефективність діяльності незначних за обсягом капіталу та активів страховиків, а отже, підвищити ефективність функціонування даної частини страхового сектору. А, з іншого боку, невиконання зазначеними страховими компаніями нових вимог державного регулювання призведе до підвищення рівня консолідації: потужні страхові компанії будуть збільшувати свою капіталізацію за рахунок операцій з придбання та/або злиття зі слабкими учасниками страхового ринку. Це, у свою чергу, також позитивно вплине як на ефективність та стабільність, а отже, і фінансову безпеку функціонування страхового ринку, так і на фінансову безпеку держави в цілому. При цьому зменшення кількості страхових компаній об’єктивно не може розглядатись як негативний наслідок впровадження вимог та рекомендацій Solvency II. Адже страховий ринок як саморегулівний механізм у нових (створених Solvency II) умовах функціонування позбудеться неефективних учасників та отримає додаткові переваги від консолідації сильних гравців.

Крім того, великі страхові компанії, що до впровадження Solvency II були обмеженими у використанні ключових переваг диверсифікації своєї діяльності, можуть в нових умовах зайняти більшу частку на страховому ринку, адже полегшені вимоги щодо оптимізації капіталу можуть надати їм нові стратегічні переваги внаслідок більш низької вартості капіталу [31].

Визнання переваг від диверсифікації ризиків завдяки використанню внутрішніх моделей, що передбачені Solvency II, може заохотити великі страхові компанії до значного зростання внаслідок використання ефекту масштабу. Зазначена консолідація дозволить їм розподілити свої постійні витрати відповідно до більшої бази, і, таким чином, скоротити середні витрати. Це сприятиме збільшенню прибутковості, рентабельності, забезпечить стабільне функціонування страхових компаній, а отже, і позитивно вплине на фінансову безпеку страхового ринку в цілому.

Підсумовуючи, слід зазначити, що впровадження Solvency II та відповідність вимогам даного міжнародного документу сприятиме удосконаленню системи управління страховою компанією та підвищенню ефективності менеджменту. Крім того, можливе зниження рівня волатильності доходів унаслідок збільшення розмірів страховиків та диверсифікації потенційно забезпечить підвищення ефективності діяльності всього страхового ринку. І, в кінцевому підсумку, потужні страхові компанії внаслідок економії на масштабах продажів фінансових продуктів можуть очікувати отримання додаткових позитивних ефектів (наслідків) у тому разі, якщо злиття компаній дозволить вийти на нові ринки та поширити страхові продукти серед більш широкої (масштабної) клієнтської бази.

Зміцнення балансів страховиків. Визнаючи переваги зниження ризиків в умовах поліпшення вимог до оптимізації капіталу, Solvency II може призвести до скорочення концентрації ризиків, послаблення наслідків реалізації ризиків і зміцнення балансу страховиків, оскільки збитки, що традиційно пов’язані зі значними фінансовими потрясіннями, можуть бути поширені за межами страхової галузі країни, у діяльність страхового ринку якого впроваджено ключові принципи Solvency II [32]. Крім того, новий ризик-орієнтований режим урахування капіталу може також переконати страховиків у необхідності передачі інвестиційного ризику до страхувальників з метою скорочення нормативних вимог до капіталу, за рахунок трансформації традиційних полісів життя з гарантованим прибутком на комплексні фінансові продукти (unit-linked, банківсько-страхові зокрема).

Визнання переваг від використання сучасних методик зниження ризиків (risk mitigation). Новий режим регулю вання, відповідно до Solvency II, передбачає стимулювання страховиків щодо використання широкого спектру методів пом’якшення ризику, таких, як перестрахування, сек’юритизація та хеджування ризиків за допомогою деривативів. Зокрема, впровадження Solvency II сприятиме інтенсивному використанню такого механізму забезпечення фінансової стійкості окремого страховика, як перестрахування. На мак- рорівні використання зазначених методик сприятиме підвищенню рівня фінансової безпеки страхового ринку в цілому.

Тому очікується, що первинні страховики передадуть частину зростаючих ризиків до перестрахових компаній. Усе це може сприяти, з одного боку, поширеному використанню сек’юритизації, розвиток механізму якої донедавна був на низькому рівні через існуючі вимоги та нормативи державного регулювання операцій на фінансових ринках більшості країн Європейського Союзу. З іншого боку, зазначені вище фактори потенційно можуть сприяти зміцненню балансу страхових компаній з погляду підвищення ліквідності, управління ризиками та фінансової гнучкості й адаптивності відповідно до реалій релевантного зовнішнього середовища [32].

Зважаючи на досить обмежені можливості перестрахового сектору більшості європейських країн, цілком ймовірно, що перестрахові компанії будуть все більше покладатися на сек’юритизацію у вигляді емісії облігацій катастроф або смертності. Дані альтернативні інструменти передачі страхових ризиків дозволяють абсорбувати (поглинути) зростаючі ризики, що знаходяться на страхуванні в первинних страховиків.

Враховуючи складність і значні витрати, пов’язані з організацією процесу сек’юритизації, слід зазначити, що тільки потужні за масштабами діяльності учасники страхового ринку зможуть повною мірою скористатися перевагами в результаті зниження вартості капіталу. Крім того, впровадження нового режиму, передбаченого Solvency II, створює додаткові стимули для страховиків використовувати саме сек’юритизацію порівняно з перестрахуванням.

По-перше, потенційний позитивний ефект впливу впровадження Solvency II для компаній зі страхування життя пов’язаний з тим, що застосування сек’юритизації майбутньої вартості дозволить збільшити обсяг майбутніх прибутків, пов’язаних з існуючим бізнесом [33].

По-друге, у випадку компаній, що спеціалізуються на ризиковому страхуванні, досить ефективно може використовуватись сек’юритизація ризиків, що характеризуються високою ймовірністю настання та низьким рівнем потенційних збитків.

З іншого боку, враховуючи те що страхові компанії можуть зіткнутися зі значними кредитними ризиками, пов’язаними з потенційно можливим банкрутством перестраховиків або зниженням рівня їх платоспроможності, саме сек’юритизація перестрахових відшкодувань як механізм зниження ризиків, передбачений Solvency II, дозволить підвищити стійкість страховиків, а отже, в кінцевому підсумку, і позитивно вплине на забезпечення фінансової безпеки всього страхового ринку.

Слід зазначити, що, як правило, основні страхові компанії здійснюють географічну диверсифікацію контрагентів з перестрахування з метою зниження ризиків, пов’язаних з високим рівнем концентрації перестрахових премій в одному географічному регіоні. Проте значна за масштабом катастрофічна подія може негативно вплинути на декілька перестрахових контрагентів і тим самим погіршити баланси страхових компаній, що, у свою чергу, може справити негативний вплив на фінансову безпеку страхового ринку.

Зростання мотивації до трансферу (передачі) інвестиційного ризику до страхувальників. Впровадження Solvency II передбачає використання нового ризик-орієнтованого підходу до визначення розміру капіталу, відповідно до якого ринкові ризики мають бути враховані при розрахунку регулятивного капіталу. При цьому на час впровадження основних принципів Solvency II потенційно можливим короткочасним позитивним ефектом є отримання переваг у сфері формування оптимальної структури капіталу тих страхових компаній, у структурі інвестиційного портфелю яких найбільшу питому вагу займають комплексні фінансові продукти. Так, нижчий рівень нормативного (регулятивного) капіталу для таких фінансових установ буде сприяти скороченню витрат щодо формування капіталу (costs of capital) та збільшенню їх рентабельності. З одного боку, зазначені специфічні вимоги до платоспроможності, передбачені досліджуваним міжнародним стандартом, будуть майже непомітними та не викличуть суттєвих змін порівнянно з полісами традиційного страхування життя або полісами з гарантованим прибутком, що, крім того, характеризуються складністю визначення ціни. Проте, з іншого боку, безперечно, деякі країни, наприклад, Ірландія, Люксембург та Чеська Республіка, опиняться в більш вигідному становищі порівняно з Німеччиною, Латвією, Данією та Словенією (діаграма) [29].

Не потребує доказів той факт, що страхові компанії, значно більші за обсягами та масштабами діяльності отримають більшу кількість переваг від впровадження принципів Solvency II стосовно нормативних вимог до регулятивного капіталу. Адже, по-перше, великі страховики мають значно більшу питому вагу комплексних фінансових продуктів у структурі інвестиційного портфеля порівняно з незначними страховими компаніями.

По-друге, можна передбачити, що компанії зі страхування життя, які відповідно до Solvency II не отримали жодних преференцій щодо вимог до регулятивного капіталу, з одного боку, отримають додаткові стимули для трансферу (перекладання) фінансових ризиків на страхувальників, пропонуючи їм більш широкий асортиментний ряд комплексних фінансових (банківсько-страхових зокрема) послуг та індексованих послуг (index-linked products). Так, інвестиційний ризик повністю породжується та покривається страхувальником, принаймні у разі більшості комплексних продуктів. З іншого боку, зазначені страхові компанії будуть прагнути конвертувати якомога більшу кількість полісів зі страхування життя з гарантованим доходом у комплексні фінансові продукти [34]. І в першому, і в другому випадку збільшення рівня використання комплексних фінансових продуктів у портфелі страхових компаній у зв’язку із впровадженням в дію основних вимог та рекомендацій Solvency II буде безперечно здійснювати позитивний вплив в короткостроковій перспективі як на фінансову стійкість і надійність страховиків, так і на фінансову стабільність та безпеку страхового ринку в цілому. Крім того, описаний механізм сприятиме зростанню ролі компаній зі страхування життя як фінансових посередників. Проте, не зважаючи на вказані переваги впровадження Solvency II, необхідно наголосити на недоліках. Так, наприклад, формальна передача ризиків до споживачів страхових продуктів, у найгіршому випадку може призвести до реалізації ризику втрати репутації страхових компаній, підриваючи тим самим довіру з боку клієнтів у фінансовому секторі.

Оптимізація структури капіталу. Впровадження Solvency II у короткостроковій та середньостроковій перспективі обумовить виникнення об’єктивної необхідності щодо оптимізації структури капіталу страхових компаній. Цей процес можливий завдяки нарощенню таких інноваційних інструментів, як гібридний капітал (hybrid capital), суб- ординований борг та сек’юритизація. Випуск субординованого боргу, як і гібридного капіталу характеризується отриманням низки переваг для оптимізації структури капіталу, як ключового джерела фінансування діяльності страхової компанії.

Підвищення ринково-орієнтованої дисципліни. Підвищення прозорості діяльності, інтенсивне застосування механізму сек’юритизації та збільшення обсягів використання субординованого боргу та гібридного капіталу, що передбачається Solvency II, можуть позитивно вплинути на забезпечення більшої прозорості у сфері страхування. У свою чергу, це дозволить страховим компаніям суттєво розкрити додаткову інформацію про свій фінансовий стан для інвесторів та органів регулювання. Крім того, зазначені альтернативні інструменти фінансування здатні забезпечити визначення справедливої вартості страхової компанії на вторинному ринку більш простим і прозорим чином. Це набуває особливого значення у випадку великих страхових компаній, оцінка капіталу яких є досить складним та витратним процесом для інвесторів.

6.3.

Еще по теме МІЖНАРОДНІ СТАНДАРТИ В СИСТЕМІ ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОЇ БЕЗПЕКИ СТРАХОВОГО ТА ПЕРЕСТРАХОВОГО РИНКІВ (SOLVENCY II):

- Механізм та системи забезпечення фінансової безпеки держави

- Фінансова безпека держави у системі економічної безпеки

- Войнаренко М. П., Пономарьова Н. А., Замазій О. В.. Міжнародні стандарти фінансової звітності та аудиту: Навч. Посіб. - К.: Центр учбової літератури,2010. - 488 с., 2010

- 9.3. Забезпечення фінансової рівноваги на підприємстві

- 1.3. Наукові підходи до фінансової стійкості та безпеки місцевих бюджетів в умовах підвищення самостійності регіонів

- МІЖНАРОДНІ СТАНДАРТИ ФІНАНСОВОЇ ЗВІТНОСТІ: РОЛЬ, ПРИЗНАЧЕННЯ, ЦІЛІ ЇХ РОЗРОБКИ

- СТРАХОВИЙ РИНОК У СИСТЕМІ ФІНАНСОВИХ РИНКІВ, ЙОГО ФУНКЦІЇ І РОЛЬ

- Організаційне забезпечення реалізації фінансової політики

- Забезпечення фінансової стійкості банку

- Правове забезпечення реалізації фінансової політики

- ТЕМА 1. МІЖНАРОДНІ СТАНДАРТИ ФІНАНСОВОЇ ЗВІТНОСТІ, ЇХ РОЗРОБКА ТА ВПРОВАДЖЕННЯ

- 2.1. Удосконалення теоретичного забезпечення встановлення рівня фінансової автономії органів місцевого самоврядування

- 3.1. Сценарний підхід до забезпечення фінансової стійкості місцевих бюджетів на основі когнітивної моделі

- 1.3. Нормативно-правове забезпечення фінансової автономії органів місцевого самоврядування

- ДЕРЖАВНЕ РЕГУЛЮВАННЯ ТА ЗАБЕЗПЕЧЕННЯ ФІНАНСОВОЇ БЕЗПЕКИ СТРАХОВОГО ТА ПЕРЕСТРАХОВОГО РИНКІВ

- 1.4. Зарубіжний досвід забезпечення фінансової автономії органів місцевого самоврядування

- МІСЦЕ І РОЛЬ ІНСТИТУЦІЙНИХ СЕКТОРІВ У СИСТЕМІ ФІНАНСОВОЇ БЕЗПЕКИ ДЕРЖАВИ

- Козьменко О. В., Козьменко С. М., Васильєва Т. А. та ін.. Страховий і перестраховий ринки в епоху глобалізації: монографія / Козьменко О. В., Козьменко С. М., Васильєва Т. А. та ін. - Суми : Університетська книга,2011. - 388 с., 2011

- § 4. Фінансова безпека