Обзор

В предыдущей главе мы ввели много понятий и методов, связанных с риском и его измерением. К ним относятся: 1) использование дисперсии и стандартного отклонения в качестве количественных характеристик риска; 2) важные элементы портфельной теории, такие, как систематический и несистематический риски, эффективные портфели и оптимальные портфели; 3) взаимосвязь между длиной инвестиционного горизонта, восприятием риска и выбором оптимального портфеля; 4) использование коэффициента бета в качестве меры систематической компоненты риска и 5) роль рычага.

В этой главе мы продолжим изучение ценового риска и методов его измерения, а также начнем изучать способы управления этим важным видом риска. Среди способов управления риском, которые мы кратко рассмотрим, будут способы, связанные с покупкой страховки, управлением активами и пассивами и хеджирование. В основном при управлении риском мы сосредоточимся на хеджировании, однако в данной главе мы сможем лишь ввести читателя в суть методики хеджирования и некоторых связанных с ним понятий. Однако при этом мы увидим взаимосвязь теории хеджирования и портфельной теории. В дальнейшем мы будем неоднократно возвращаться к проблеме хеджирования.

Измерение подверженности ценовому риску

Одного только признания факта существования ценового риска недостаточно для того, чтобы управлять им. Управляющему риском необходимо знать и степень подверженности ценовому риску. Две разные фирмы могут быть подвержены одному и тому же ценовому риску, но степень подверженности может быть совершенно разной. Рассмотрим две фирмы. Первая фирма — пассажирская авиалиния, а вторая является крупной компанией по выпуску газонокосилок. Обе фирмы используют в своем бизнесе продукты нефтепереработки. Первая фирма использует керосин (двигательное топливо), а вторая — бензин. Обе фирмы подвержены риску, связанному с изменением цены на нефть, поскольку цены на керосин и бензин будут флуктуировать вместе с флуктуациями цены на нефть.

Анализ работы этих фирм показал, что расходы на топливо составляют 38% от всех эксплуатационных расходов первой фирмы и только 4% от всех эксплуатационных расходов второй фирмы. Таким образом, изменение цены на нефть должно в значительной степени повлиять на деятельность первой фирмы и иметь лишь весьма слабое воздействие на деятельность второй.

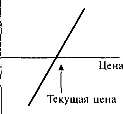

После измерения изменчивости цены нужно измерить подверженность фирмы риску. Это делается путем построения отдельного графика риска для каждого ценового риска, которому подвержена фирма. График риска определяет взаимосвязь между показателями деятельности фирмы и ценой. Иногда бывает удобно вместо цены использовать изменение цены — отклонение от ее текущего уровня. Показатели деятельности фирмы обычно отображаются на графике на вертикальной оси, а цена, или изменение цены, — на горизонтальной оси. Оба эти варианта графика риска представлены на рис. 7.1 в качестве вариантов А и В соответственно. Заметим, что если при построении графика используются отклонения от ожидаемой цены, как это сделано в варианте В, то график проходит через начало координат.

Вариант А

Зависимость показателей деятельности от цены

Показатели деятельности

Рис. 7.1. График риска — альтернативные варианты

Вариант В

Зависимость показателей деятельности от изменения цены

Показатели деятельности

Показатели деятельности фирмы, наиболее часто используемые при построении графиков риска, измеряются в терминах изменения текущей стоимости денежных потоков фирмы. Эта мера бывает особенно полезной, когда целью такого измерения подверженности риску служит нейтрализация риска. Рассмотрим пример. Финансовая корпорация США только что приобрела 5-летний актив (предоставила ссуду) с фиксированной процентной ставкой на 12 млн. дол., обеспечивающей поступления по фиксированной полугодовой ставке в 10%.

Она финансирует эти активы с помощью обязательств с плавающей ставкой. А именно, эти обязательства представляют собой 6-месячные коммерческие бумаги. Они должны возобновляться через каждые 6 месяцев в течение 5 лет. Первая эмиссия коммерческой бумаги была рассчитана на ставку 7%, и фирма предполагает, что это хорошая оценка и для будущих ставок.Разность между платежами, которые фирма будет получать по ставке 1Т)%, и платежами, которые фирма будет делать по ставке 7%, образует совокупность денежных потоков фирмы как финансовой компании. Фирма приходит к выводу, что при сегодняшних ожиданиях и полугодовой ставке в 10% эта совокупность денежных потоков имеет текущую стоимость 1 389 913 дол. Вычисления, которые используют определение текущей стоимости, обсуждавшееся в главе 4, представлены в табл. 7.1.

Таблица 7.1. Вычисление текущей стоимости ожидаемой совокупности денежных потоков (в дол.)

| Период | Известный приток | Ожидаемый отток | Чистый денежный поток | Дисконтированная стоимость (при 10%) |

| 1 | 600 000 | 420 000 | 180 000 | 171 429 |

| 2 | 600 000 | 420 000 | 180 000 | 163 265 |

| 3 | 600 000 | 420 000 | 180 000 | 155 491 |

| 4 | 600 000 | 420 000 | 180 000 | 148 087 |

| 5 | 600 000 | 420 000 | 180 000 | 141 035 |

| 6 | 600 000 | 420 000 | 180 000 | 134 319 |

| 7 | , 600 000 | 420 000 | 180 000 | 127 923 |

| 8 | ' 600 000 | 420 000 | 180 000 | 121 831 |

| 9 | 600 000 | 420 000 | 180 000 | 116 030 |

| 10 | 600 000 | 420 000 | 180 000 | 110 504 |

| Общая стоимость | I 389 913 |

Теперь посмохрим, как изменится стоимость фирмы, если ставки коммерческой бумаги внезапно вырастут на 1%.

Первый денежный поток фирмы (за 1-й период) не должен измениться, так как ставка процента по активам фирмы фиксирована на уровне 10% и стоимость финансирования посредством коммерческой бумаги в течение первых 6 месяцев также фиксирована и равна 7%. А вот ставка рефинансирования через 6 месяцев уже возрастет до 8% и так в соответствии с ожиданиями будет и с последующими рефинансированиями. Поэтому ожидаемый денежный поток для периодов от 2-го до 10-го сократится до 120 ООО дол. Дисконтируя все чистые денежные потоки по той же ставке в 10%, что использовалась ранее, мы находим, что текущая стоимость совокупности денежных потоков фирмы снижается до 983 751 дол. Таким образом, увеличение на 1% ставок коммерческой бумаги приводит к снижению на 406 162 дол. стоимости фирмы, связанной с этим видом финансирования. Нетрудно видеть, что скромное увеличение ставки процента на 1 процентный пункт превратилось в снижение стоимости фирмы на 29%. Мы можем повторить подобные вычисления для всех новых уровней процентных ставок и отобразить на графике изменение стоимости в зависимости от изменения ставки, в результате чего и получим график риска фирмы. График риска для этой фирмы в зависимости от изменений ставки коммерческой бумаги представлен на рис. 7.2. График имеет отрицательный наклон, поскольку увеличение ставки приводит к снижению стоимости, и наоборот.Рис. 7.2. График риска — ставка бумаги

Изменение в стоимости

Примечание. На графике риска ось цены представляет изменение в цене, однако впредь мы будем использовать на этой оси саму цену.

(В соответствии со структурой осей начало координат отвечает ставке бумаги в 7% и ожидаемой стоимости 1,389 млн. дол.)

Графики риска, подобные приведенному на рис. 7.2, можно построить для любого варианта ценового риска. Это может быть риск изменения процентных ставок, обменных курсов и сотен цен различных товаров, и даже цен на акции. Графики риска полезны по нескольким причинам. Во-первых, сам факт построения графика риска заставляет тех, кто подвергается риску, серьезно задуматься над существованием риска. Во-вторых, не прилагая значительных усилий для измерения риска, невозможно эффективно управлять им. И наконец, природа риска и форма графика риска могут натолкнуть на применение верных приемов управления риском.

Еще по теме Обзор:

- Обзор моделей финансирования государственных вузов в различных странах Общий обзор

- Обзор

- БАЛАНС: ОБЗОР

- Введение. Общий обзор

- Предварительный обзор инструментов

- ПОТОК ДЕНЕЖНЫХ СРЕДСТВ: ОБЩИЙ ОБЗОР

- Обзор

- Обзор

- Обзор

- Обзор

- Обзор

- Обзор

- Обзор

- Обзор

- Обзор

- Обзор

- Обзор

- Обзор