Анализ развития отрасли и рынка общераспространенных полезных ископаемых: основные тенденции и перспективы

В рамках исследования была рассмотрена специфика добычи некоторых видов ОПИ: НСМ, глины и торф.

Нерудные строительные материалы

НСМ - минеральные материалы, применяющиеся, преимущественно, в строительстве после незначительной обработки, либо без нее.

К НСМ относят строительный камень, песчано-гравийный материал, щебень, песок, гравий, известняк, глины и т.д.

При добыче НСМ легко извлекаются и, как правило, наносят незначительный вред окружающей среде в регионе, а также имеют низкую себестоимость производства. На основе отраслей добычи НСМ функционируют дорожное хозяйство и строительная отрасль. Учитывая их интенсивный рост, спрос на НСМ ежегодно растет.

Лидером по добыче НСМ в России (щебня, гравия и гальки) является СЗФО, доля которого составляет около 19% от общероссийского производства.

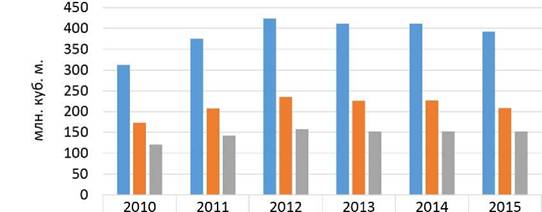

Производство песка на территории РФ заметно увеличилось за последние 5 лет и составило более 240 млн.м3. Аналогичная ситуация наблюдалась и с производством гальки, гравия и щебня, а также в целом с объемом производства НСМ (рисунок 1.3).

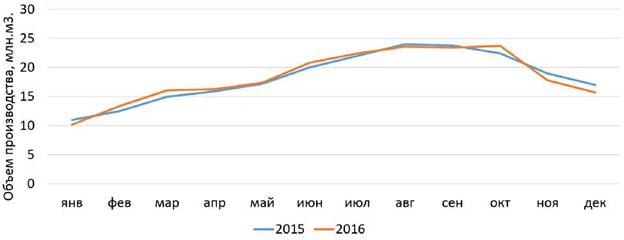

Потребление и производство НСМ имеет ярко выраженный сезонный характер. Самый низкий объем производства НСМ наблюдается в январе, самый высокий в летний период. В целом, большая часть регионов РФ, добывающих НСМ, в том числе ЛО, демонстрируют подобную тенденцию ежегодно (рисунок 1.4).

| Основные НСМ в целом | 311,9 | 376,1 | 424,1 | 411,6 | 411,5 | 392,5 |

| Гравий, щебень, галька | 172,9 | 207,7 | 235,5 | 226,7 | 226,9 | 209 |

| Пески природные | 120,5 | 142,6 | 157,7 | 152,6 | 152,4 | 152,8 |

■Основные НСМ в целом ■Гравий, щебень, галька I Пески природные

Рисунок 1.3 - Производствонерудных строительных материалов в России в 2010-2015 гг.

Составлено автором на основе [265, 367].

Рисунок 1.4 - Производство основных нерудных строительных материалов

(гравия и щебня) по месяцам в 2015 - 2016 гг.

Составлено автором на основе [63].

Сезонность потребления НСМ прямо связана с замедлением активности реализации строительных проектов в зимние месяцы. Это, в свою очередь, влияет на их стоимость, в особенности, в летний период, когда наблюдается дефицит НСМ из-за интенсификации строительных работ.

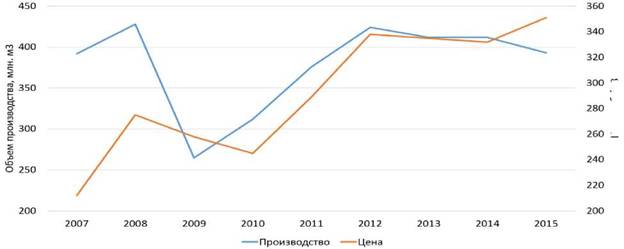

По оценкам многих экспертов, СЗФО - лидирующий округ по объему производства главных НСМ (щебня, гравия и гальки), доля которого в общероссийском производстве порядка 20%. Определенная зависимость между динамикой объема производства и средней цены НСМ показана на рис. 1.5.

Цена, руб./мЗ

Рисунок 1.5 - Уровень производства и средняя цена на НСМ по России в 2007-2015 гг.

Составлено автором на основе [265, 367].

Рынок НСМ Санкт-Петербурга и Ленинградской области

ЛО - один из ведущих регионов РФ по объемам производства НСМ, занимающий в совокупном объеме производства СЗФО около 33-38%. Второе место занимает Карелия, третье - город СПБ.

Учитывая тот факт, что НСМ в редких случаях транспортируются на дальние расстояния, ЛО является исключением из правил. Экспорт НСМ (в первую очередь, в Московскую область) составляет порядка 30% от объема добычи. Это, с одной стороны, объясняется высоким качеством производимых в ЛО НСМ, с другой стороны, дефицитом подобных сырьевых ресурсов в регионах-потребителях. Тем не менее, основными потребителями ПИ МЗ ЛО являются предприятия СПБ и ЛО.

ЗАО «ЛСР Базовые» (группа компаний «ЛСР»), ЗАО «Ленстройком- плектация» (объединение «Ленстройматериалы») и ООО «ЦБИ» (корпорация «Гепард») - главные поставщики НСМ ЛО. На долю первой и второй компании приходится порядка 60-70% общего рынка НСМ.

На рынке щебня эти две компании занимают около 55% («ЛСР» - 35%, «Ленстройматериалы» - 20%). Ряд компаний занимают более 7% этого рынка: «Первая нерудная компания», «Выборгское карьероуправление», «Гавриловское карьероуправле- ние»[264].Доля первой и третьей компании на рынке песка порядка 75-80% («ЛСР» - 65%, «ЦБИ» - около 13%). Пески потребляются более чем 50 предприятиями СПБ и ЛО. Более 5% рынка песков занимают следующие компании: «Вуолы-Эко», «Кампес», «Салитар»[265, 162].

Компания «ЛСР-Базовые» специализируется на производстве щебня, морского (единственный производитель в СПб и ЛО[110]) и карьерного песка, строительных растворов, бетона и т.п. [267].

Щебень добывается на 6 месторождениях, расположенных в Выборгском и Приозерском районах. Переработка щебня выполняется на 8 заводах. Также в распоряжении компании имеется мобильный «завод», который мо

жет быть перемещен к любому месторождению для своевременного реагирования на изменения рынка[268].

К главным конкурентным преимуществам компании можно отнести наличие собственной сырьевой базы, осуществление производства щебня, песка и бетона на собственных мощностях, развитую транспортную инфраструктуру.

Компания «Ленстройкомплектация» располагает следующими производственными мощностями[266]:

- ««Каменногорский комбинат нерудных материалов» - производство гранитного щебня различных фракций на щебеночном заводе на базе сырья Киркинского месторождения»;

- ««Каменногорское карьероуправление» - производство щебня на базе карьеров «Каменногорский» с двумя дробильно-сортировочными заводами проектной мощностью 1800 тыс. м3 гранитного щебня в год и «Островский» с дробильно-сортировочной установкой мощностью 1 млнм3 кубовидного щебня из габбро-норита в год»;

- ««Карьер «Пурга» - добыча и производство гранитных блоков на месторождении Каменногорское, производственная мощность - около 240 м3гранитных блоков и заготовок в месяц и до 5,8 тыс. м2изделий в год»;

- ««Минерал» - производство тонких облицовочных гранитных плит на основе сырья, добываемого на месторождении Каменногорское, производственная мощность - 21 тыс.

м2гранитных плит в год.»По оценкам «Ленстройкомплектация», их компания занимает порядка 40% рынка НСМ ЛО и 25% рынка СЗФО. Транспортировка конечной продукции компании осуществляется автомобильным и железнодорожным транспортом. Реализуется крупный проект развития складских термина- лов[266].

Основной вид деятельности «ЦБИ» - добыча (до 3,0 млн.м3/г.) строительных песков на Воронцовском месторождении. По различным оценкам, запасы месторождения могут колебаться от 9 до 18,5 млн.м3.

В целом рынок НСМ ЛО можно охарактеризовать, как олигополистический, когда несколько ключевых игроков занимают основную долю рынка. Тем не менее, потребители НСМ склонны считать рынок НСМ ЛО в значительной степени монополизированным.

Исходя из документа «Программа развития предприятий промышленности строительных материалов Ленинградской области до 2020 года» (утв. постановлением Правительства ЛО №2 от 17 января 2012 года)[234], в ЛО функционируют следующие главные потребители НСМ:

- «8 домостроительных комбинатов по производству изделий и конструкций для монолитного и крупнопанельного домостроения (мощность 1505 тыс. м2)»;

- «14 предприятий по производству мелкоштучных стеновых материалов (мощность 875 млн.шт. усл. кирпича), в том числе 5 кирпичных заводов»;

- «4 цементных завода (мощность 5,3 млн. т цемента)»;

- «19 производств в составе предприятий по производству железобетонных изделий (мощность 1225,4 тыс.м3)»;

- «5 предприятий по производству керамической плитки (мощность 28,5 млн.м2)»;

- «5 предприятий по производству сухих строительных смесей (мощность 365,0 тыс. т) и ряд других».

Исходя из прогнозного значения объемов строительства жилой недвижимости в ЛО до 2020 года, увеличение произойдет более чем в два раза по сравнению 2014 годом (1385 тыс. м2), и составит порядка 2729 тыс.м2.

Таким образом, рынок НСМ СПб и ЛО, как и объем строительства развивается достаточно динамично в последние годы. Рынок характеризуется высокой степенью концентрации и стабильным ростом емкости, что говорит об актуальности вопросов развития МСБ НСМ для удовлетворения растущих потребностей экономики региона.

Щебень - один из ключевых видов продукции отраслей по добыче НСМ, производство которого в России осуществляется 3-5 тысячами компа-

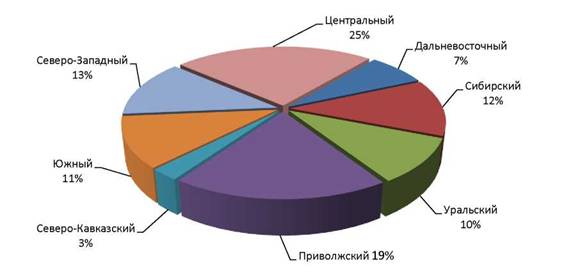

ний, согласно различным оценкам [269]. Без щебня невозможна реализация ни одного инфраструктурного или строительного проекта. Лидирующими по объемам добычи являются Ленинградская область, Карелия и Красноярский край. Крупнейшие потребители - Центральный (около 25%), Приволжский (порядка 19%), Северо-Западный и Сибирский Федеральные округа (по 13% каждый) (рисунок 1.6).

Рисунок 1.6 - Структура потребления щебня по регионам России Составлено автором на основе [265].

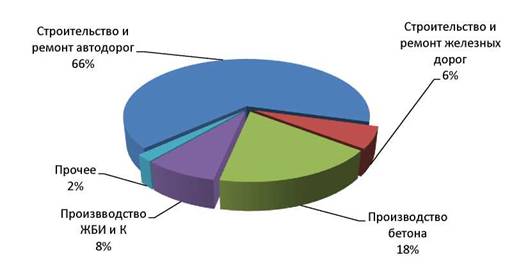

Основное потребление щебня приходится на дорожное хозяйство и строительство (порядка 66%), а также производство бетона (около 18%) (рисунок 1.7).

Рисунок 1.7 - Структура российского рынка потребления щебня Составлено автором на основе [269].

В последние годы рынок НСМ имеет значительные перспективы для роста, связанные с реализацией большого числа крупных инфраструктурных и строительных проектов, в том числе, в рамках государственных социальных и отраслевых программ.

Глины

Глины представляют интерес для многих отраслей экономики. В природе встречается множество различных видов глин с разными свойствами, что определяет их разнонаправленное использование, в том числе, в бумажной и фарфорово-фаянсовой промышленности, в производстве кирпича, литейном производстве, для изготовления огнеупорных изделий и т.д.

Наибольшую ценность представляют следующие виды глин:

Огнеупорные глины .Имеют серо-белый или белый цвет с желтоватым оттенком, обладают различной пластичностью. При обжиге они выдерживают температуру более 1580°С. Эти глины используются для производства фарфорово-фаянсовых изделий и огнеупоров.

Бентонитовые глины используются при бурении скважин, для очистки нефтепродуктов, смазочных и растительных масел. Эти глины залегают на малой глубине и достаточно распространены в природе, за счет чего их относят к дешевому виду минерального сырья.

Они обладают уникальными физическими и химическими свойствами, которые позволяют задерживать токсины, газы и влагу, противостоять внешним механическим воздействиям, принимать различную необходимую форму, очищать воду и т.д. В чистом виде такие глины применяются в тяжелой промышленности, а после переработки, в здравоохранении, пищевой промышленности и при бурении скважин.

Легкоплавкие (песчанистые, тощие) глины любого цвета выдерживающие температуры менее 1350°Сшироко распространены, и используются на многих кирпичных заводах для производства черепицы, кирпича, блоков и аналогичных изделий.

Тугоплавкие глины выдерживают температуры от 1350 до 1580°С и содержат небольшое количество примесей слюды, кварца, карбонатов кальция и магния, полевого шпата. Такие глины применяются для производства канализационных труб, облицовочного кирпича, плиток для полов и др.

Цементное производство, керамика и кирпичное производство, приготовление литейных форм, бумажное производство, бурение скважин, резиновая промышленность, химическая промышленность, производство красок, алюминиевая промышленность - основные направления использования глин [391].

Способ добычи глин определяется исходя из геологических особенностей залегания, климатических условий, их вида и состава. Зачастую применяется открытый способ добычи экскаваторами в карьерах различной глубины. Транспортировка осуществляется автомобильным или рельсовым видами транспорта. Разработка месторождений начинается в летний период, когда создается инфраструктура между карьером и место использования/хранения, проводятся подготовительные работы, устанавливается дренаж и водоотливы.

Добыча глин практически полностью автоматизированный процесс. Глина является мягким полезным ископаемым и при низких температурах она твердеет. В связи с этим необходимо предусматривать средства утепления, таких как тепляки и навесы, укрытие мест разработки слоем утепляющих материалов (солома, опилки, торф), сжигание горючих материалов в местах текущей добычи. Эта необходимость - особенность, которая определяет сезонность производства и потребления глины, за счет чего в летний период наблюдается повышенная нагрузка на инфраструктуру, а также увеличение цен на сырье.

Существует множество различных способов переработки глин, применяемых в зависимости от исходного состава и производимой продукции, но, как правило, этот процесс включает просеивание, измельчение и смешивание. Заводы по переработке глин располагаются в непосредственной близо

сти от добычного карьера, так как значительно более выгодно привозить к заводу более дорогое топливо, чем транспортировать колоссальную массу влажной и очень тяжелой глины. Несмотря на это, в ряде случаев, транспортировка на далекие расстояния является единственной возможной альтернативой.

Наиболее распространенной производственной цепочкой является добыча глины - завод по производству кирпичей. Таких добычных- перерабатывающих цепочек в России насчитывается более трех тысяч. Суммарные запасы месторождений - 5 млрд. м3 по категориям A+B+C1, ежегодно добывается 18 - 20 млн. м3 глины [234].

Балансовые запасы глин для производства цемента распределены неравномерно: в Центральном ФО - 26,1%, в Южном и Северо-Кавказском ФО - 21,3%, в Сибирском ФО - 17,6%, в Дальневосточном ФО - 13,4%, в Приволжском ФО - 11,9%, в Северо-Западном ФО - 3,8%, в Уральском ФО - 5,9% [234] (Рисунок 1.8).

Рисунок 1.8 - Распространение глин для производства цемента по федеральным округам России

Составлено автором на основе [234].

Балансовые запасы керамических глин также неравномерно распределены по федеральным округам России: Уральский ФО - 43% запасов, Сибирский ФО - 28%, Центральный ФО - 17%, Северо-Западный ФО - 5%, Южный и Дальневосточный ФО - по 3%, Приволжский ФО - 1% (рисунок 1.9).

Рисунок 1.9 - Распределение керамических глин по федеральным округам России

Составлено автором на основе [234].

С 2011 по 2014 гг. наблюдался рост средних цен на тугоплавкие глины на 36%, с 274 до 373,4 рубля за тонну. Значительное увеличение цен было зафиксировано в 2014 году, темп роста цен составил 15,55%. В начале 2014 года средние отпускные цены составляли 373,4 руб. за тонну[335].

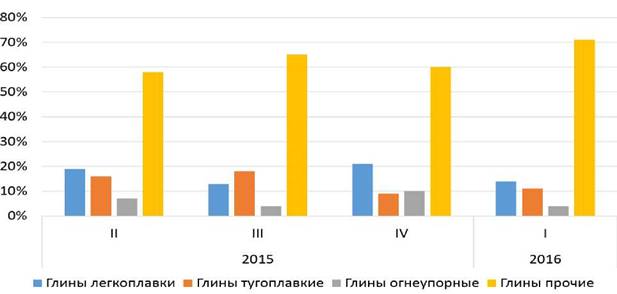

На рисунке 1.10 представлены объемы производства глины в отдельных сегментах в России в 2015-2016 гг.

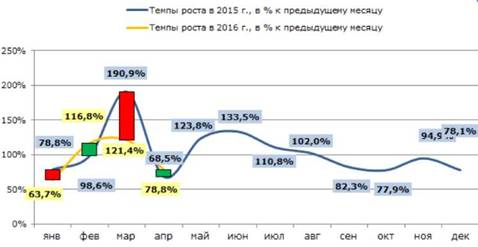

Рисунок 1.11, отражающий динамику объема производства легкоплавкой глины по месяцам в России, наглядно показывает сезонность добычи полезного ископаемого, что, в принципе, характерно для всех ОПИ.

В ЛО имеется несколько месторождений, в основном представленные кирпично-черепичными глинами. Запасы оцениваются в размере 198,6 млн м3, объем добычи составляет 0,69 млн. м3.

К основным предприятиям, занимающимся добычей глины и каолина в ЛО, можно отнести:ООО «ОКУ «КЕМБРИЙ», ЗАО «ЛСК-КАРЬЕР», ООО «ПЛИНАФ», ООО «ТРИУМФ».

Рисунок 1.10 - Объемы производства глины в отдельных сегментах в России в 2015-2016 гг. (%)

Составлено автором на основе [335, 370]

Добыча глин не требует значительных капиталовложений, но их транспортировка на дальние расстояния является нерентабельной, в связи с этим, их, как правило, перерабатывают вблизи месторождения, примером чего являются прикарьерные кирпичные и черепичные заводы. Тем не менее, из-за высокого спроса и достаточно узкого распространения некоторых видов глин, складываются ситуации, когда транспортировка на дальние расстояния является неизбежной.

Рисунок 1.11 - Динамика объема производства глины по месяцам в 20152016 гг. (%)[335, 370]

Исходя из того, что глина является мягким и влажным полезным ископаемым, наиболее разумным является добыча именно в теплое время года, что значительно снижает износ добывающего оборудования, не требует применения дополнительных технологий (взрывов породы), поддержания и сохранения оптимальной температуры породы.

Эта особенность определяет сезонность спроса и потребления глины, за счет чего в летние месяцы наблюдается большая нагрузка на инфраструктуру, а также увеличение цен на сырье.

Торф

Торф - низкокалорийное горючее полезное ископаемое растительного происхождения, образующееся в результате отмирания и неполного распада болотных растений под воздействием биохимических процессов в условиях повышенной влажности и недостатка кислорода [342]. Торфяные залежи (болота), как правило, залегают не глубже 15-20 метров под поверхностью земли. Торф на 50-60% состоит из углерода, на 30-40% - из кислорода, на 5-6% - из водорода, на 1-3% - из азота и на 0,1-1% - из серы [59].

В зависимости от условий формирования торфа, его физикохимических свойств, а также исходного материала, из которого он образовался, выделяют три типа торфа:

- верховой с зольностью 2-4% (образуется из растений, получающих атмосферное питание);

- переходный с зольностью 4-6% (из перепревших остатков);

- низинный с зольностью 6-18% (его образуют растения, питающиеся грунтовыми водами и перепревшие остатки).

Каждый тип торфа разделяют на 3 подтипа, исходя из содержания древесных остатков: топяной, лесотопяной, лесной.

Торф используется во многих отраслях экономики: животноводстве, энергетике, сельском хозяйстве, медицине и биохимии. Наибольшая часть произведенного в России торфа приходится на потребление в энергетике (70%) и сельском хозяйстве (около 30%).

Торф в России используется для нужд энергетики без осуществления предварительной обработки. Несмотря на то, что его калорийность меньше, чем у большинства других углеводородных ресурсов, в том числе и угля, он имеет ряд преимуществ, главное из которых экологичность (содержание серы и вредных примесей ниже, чем в угле, особенно при осуществлении первичной переработки) и низкая себестоимость добычи, что является положительным фактором формирования конкурентоспособной цены вблизи района добычи. Кроме того, кусковой торф является более доступным, чем низкосортные бурые угли и сланцы, и, в то же время, не уступает им по энергетическим характеристикам.

В случае проведения термической обработки торфа, из него можно получить, например, торфяной кокс, который используется при производстве активных углей, а также используются в производстве ферросплавов и сорбентов.

В сельском хозяйстве торф используется без предварительной переработки для удобрения почв. Это объясняется содержанием в нем аминокислот, способствующих переводу некоторых веществ в форму, доступную растениям и гуминовых кислот, стимулирующих рост растений. Также из торфа производятся посадочные смеси для газонов, торф используется для приготовления компостов, укрепления насыпей. Торфяная зола может быть использована в качестве удобрения.

Существует три наиболее распространенные технологии добычи торфа:

- добыча кускового торфа;

- фрезерный способ (наиболее распространенный);

- экскаваторный способ.

Суть добычи фрезерным способом заключается в том, что торфяная залежь предварительно осушается с помощью специальных каналов, а также выравнивается и очищается от деревьев и кустарников. Затем производят измельчение подсушенного слоя торфа (фрезерование), ворошат

торф, чтобы он был лучше просушен, и собирают в штабели. Все стадии этого процесса являются полностью механизированными.

Залежи торфа неоднородно распространены по России: Уральский ФО - 47%, Сибирский ФО - 28% запасов, Северо-западный ФО - 15%, Дальневосточный ФО - около 5%, Центральный ФО - 3%, Приволжский ФО - 2%.

В течение последних трех лет российское производство неагломе- рированного торфа было достаточно нестабильно, наблюдались спады и подъемы. В 2013 году было произведено 1308 тыс. тонн торфа, что на 12,6% выше объема производства предыдущего года. Например, в мае

2014 года наблюдался резкий рост производства торфа; по сравнению с маем 2013 года производство увеличилось на 53,1% и составило 143,5 тыс. тонн.

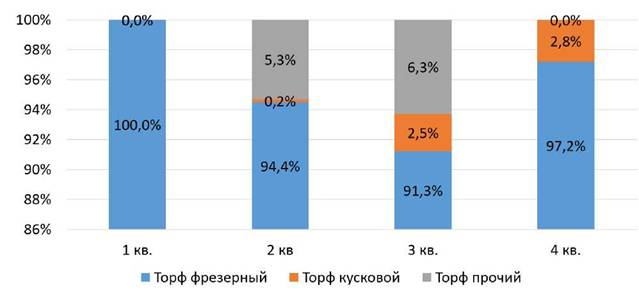

Структура производства торфа в отдельных сегментах в России за

2015 г. представлена на рисунке 1.12.

Рисунок 1.12 - Структура производства торфа в России в 2015 году. (%) Составлено автором на основе [335, 370].

Основным производителем неагломерированного торфа в России по итогам 2013 года стал Приволжский ФО с долей около 67,3%.

За последние три года средние цены производителей на фрезерный торф для сельского хозяйства выросли на 292,4%, с 488 руб. за тонну до 1915

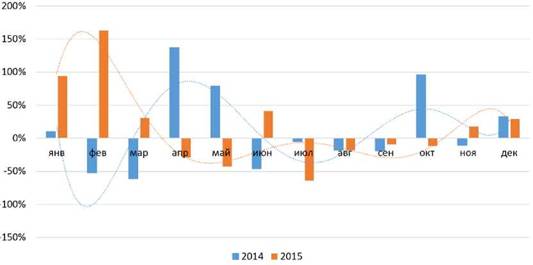

руб. за тонну. Самый значительный рост цен пришелся на 2014 год и составил 128%. Как и другие виды ОПИ, торф характеризуется сезонностью спроса и добычи (рисунок 1.13).

Рисунок 1.13 - Динамика объема российского производства торфа по месяцам в 2014-2015гг. (%)

Составлено автором на основе [335, 370].

ЛО располагает большими запасами торфа. По последним данным, запасы торфа всех категорий составляют порядка 2165 млн т, промышленный фонд - 957 млн т, лицензированные месторождения насчитывают 2392 га. Обеспеченность запасами рассчитана на 1334 года, однако, по всему северозападному региону ЛО находится на 5 месте с долей 8% долей запасов[258] (рисунок 1.14).

Рисунок 1.14 - Распределение торфа в Северо-Западной ФО

Составлено автором на основе [258].

В ЛО зарегистрирована 31 компания по добыче торфа.

Одной из крупнейших компаний является ООО «Северо-Западная Торфяная Компания» (СЗТК), которая объединяет большиепроизводственные торфяные площадки - «Агроторф», «Заплюсское» и «Тесово-4». Балансовые запасы торфа на предприятиях СЗТК превышают 7 млн тонн, годовая добыча составляет 100 тыс. тонн торфа.

Активная разработка крупного Обуховского месторождения торфа двумя компаниями - ООО «Ритм» и «Пушкинская ПМК-14» с годовой производительностью 20 и 75 тыс. т соответственно.

Обобщение информации этого параграфа сделано в виде матрицы SWOT-анализа (таблица 1.7).

Таблица 1.7 - SWOT-анализ ГПК МЗ [199]

| СИЛЬНЫЕ СТОРОНЫ | СЛАБЫЕ СТОРОНЫ |

| - открытая добыча из карьеров, которая является наиболее простым, быстрым и низко затратным способом - достаточно большое количество месторождений ОПИ - важная роль ОПИ во многих сферах промышлен ности страны - стабильный и устойчивый спрос на ОПИ | - узкие рынки сбыта - высокая транспортная составляющая в структуре себестоимости - низкая инвестиционная привлека тельность отрасли - высокая степень износа основных производственных фондов - устаревшие технологии добычи - значительные сезонные колебания в производстве и потреблении продукции - неудовлетворительное состояние ло гистической инфраструктуры |

| ВОЗМОЖНОСТИ | УГРОЗЫ |

| - разработка региональных программ инновационного развития добывающих производств для выпуска продукции, отвечающей рыночным потребностям экономики региона - установление налоговых льгот - установление контроля соответствующими орга нами за добычей и реализацией материалов - развитие собственных логистических мощностей - увеличение спроса на НСМ и другие ОПИ в связи с реализацией крупных проектов и государственных программ - формирование высокотехнологичных территори ально-промышленных комплексов - диверсификация производства - согласованность в развитии транспортной инфраструктуры, расположении предприятий по добыче полезных ископаемы и планируемом размещении строительных объектов | - несанкционированная добыча и реа лизация сырья - отсутствие интенсивных геологораз ведочных работ - истощение разрабатываемых месторождений в ближайшем будущем - спад производства в базовых про мышленных комплексах - увеличение цен на электроэнергию и ГСМ - несовершенство системы государст венного регулирования - непроработанность региональных программ развития отрасли |

Разработано автором.

1.5

Еще по теме Анализ развития отрасли и рынка общераспространенных полезных ископаемых: основные тенденции и перспективы:

- Программирование развития отрасли по добыче общераспространенных полезных ископаемых и смежных отраслей

- бюро экономического анализа. Тенденции и перспективы развития страхования в России, 1999

- Основные тенденции развития ИТ-услуг Структура рынка и основные движущие силы.

- Современное состояние и основные тенденции развития мирового рынка вина

- 2.3 Тенденции развития отрасли и их влияние на стратегическое управление.

- Тема 4.5. Текущие тенденции развития страховой отрасли России

- 16.16. Налог на добычу полезных ископаемых

- Налог на добычу полезных ископаемых.

- § 5. Налог на добычу полезных ископаемых

- Экономическое стимулирование полноты и качества извлечения полезных ископаемых

- 10.5. Информатика тенденции и перспективы развития компьютерной техники и информационных технологий

- Тема 15. Тенденции развития финансового рынка

- совершенствование технологии добычи полезных ископаемых;

- 12.9. Тенденции развития рынка ценных бумаг

- 3.2. Формирование прав собственности на недра и извлеченные из недр полезные ископаемые

- Тенденции развития международного финансового рынка

- 11.9. Перспективы развития кредитного рынка России

- § 2. Перспективы усиления воздействия организаторов на развитие рынка

- Тенденции развития современного мирового рынка ценных бумаг

- Перспективы развития страхового рынка в Российской Федерации