§ 2.2. Современное состояние и перспективы развития лизингового финансирования

Для обеспечения устойчивого развития экономики требуется обеспечить как увеличение производства и совокупного спроса, так и увеличение инвестиций в целях удовлетворения растущего спроса.

В решении этих задач существенную роль играет лизинг.Лизинг - относительно новое явление на отечественном рынке. Его история насчитывает чуть более десяти лет. В период становления рыночной экономики интерес к лизингу, как к эффективному варианту инвестирования, резко возрос и как следствие лизинг стал одним из наиболее динамично развивающихся секторов экономики России. Инструмент лизингового финансирования является значимым фактором экономического роста, способствующим увеличению объема производства товаров и услуг на основе создания новых производственных мощностей, наращивания совокупного спроса, привлечения инвестиционных ресурсов.

Высокая степень износа основных фондов в Российской Федерации является мощным стимулом к развитию лизинга. По данным Росстата, уровень износа основных средств в российской экономике на протяжении 2005 - 2009 гг. практически не менялся и составлял 45,3 % (рис. 2.1), при этом объем полностью изношенных фондов оценивался около 13 %[52].

Степень износа основных фондов (на конец года),

в процентах

Рис. 2.1. Состояние и движение основных фондов в России

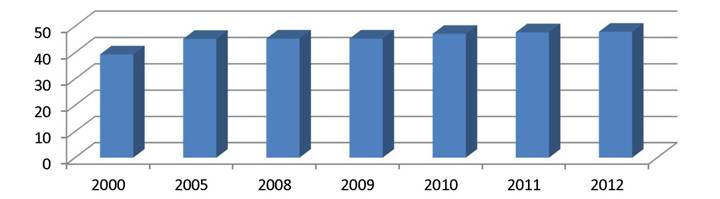

В настоящее время почти половина основного капитала страны (47,8 %) изношена физически, до 90 % - морально. Исходя из общей стоимости основных фондов (96,37 трлн руб. на конец 2012 г.), немедленной замене подлежит имущество на сумму 12,5 трлн руб. Даже при условии восстановления докризисных объемов рынка для обновления этих фондов потребовалось бы девять лет. В теории кризис 2008 г. должен был простимулировать быстрое обновление, однако на практике коэффициент обновления основных фондов - около 4 % (рис.

2.2), а это значит, что устаревшие фонды удастся обновить минимум за 25 лет.

Рис. 2.2. Состояние и движение основных фондов в России58

Как показали результаты опроса производственников, основной целью инвестирования в основной капитал в 2012 г., как и в предыдущие годы, являлась замена изношенной техники и оборудования, на это указали 69 % респондентов (в 2010 г. - 67 %, в 2000 г. - 56 %). Инвестиции с целью повышения эффективности производства (автоматизация или механизация существующего производственного процесса, внедрение новых производственных технологий, снижение себестоимости продукции, экономия энергоресурсов) осуществляли 39 - 47 % организаций. Цели, связанные с увеличением производственных мощностей с неизменной номенклатурой продукции, преследовали 32 % организаций, а с расширением номенклатуры выпускаемой продукции - 30 %.

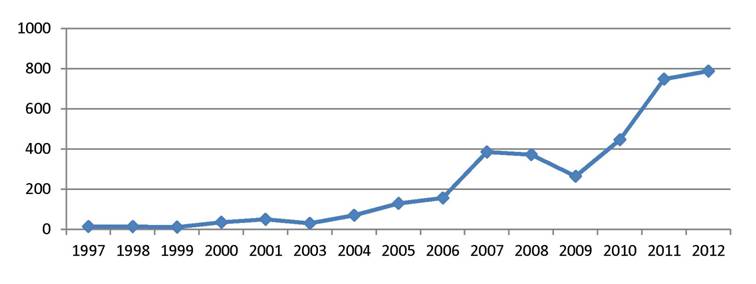

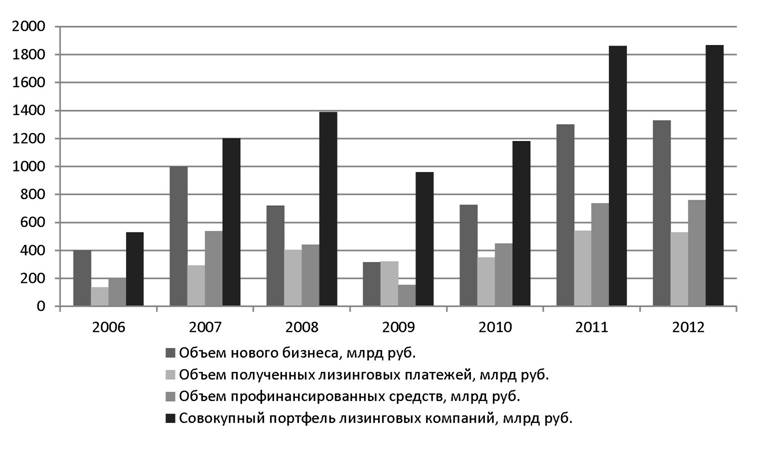

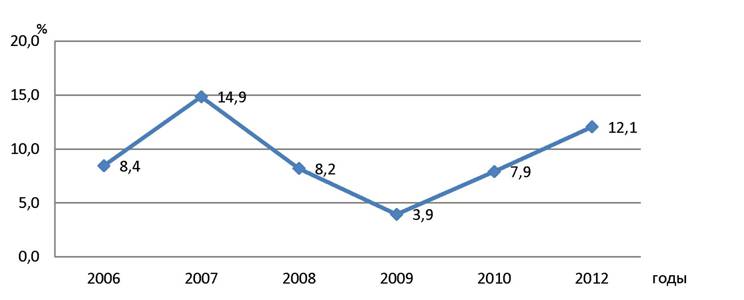

Несмотря на то что главным источником инвестиций в основной капитал в Российской Федерации по данным Росстата выступают соб- 58 [53] ственные средства предприятий, отмечался значительный рост (в 24 раза) объемов кредитования инвестиционных проектов в период с 2000 по 2008 гг. (рис. 2.3)[54]. Финансовый лизинг и инвестиции в основной капитал за счет кредитов банков Рис. 2.3. Развитие финансового лизинга и кредитования банков в основной капитал, млрд руб. Доля кредитов банков в структуре инвестиций в основной капитал по источникам финансирования в 2008 г. увеличилась на 1,4 процентного пункта. Увеличение доли банковских кредитов в финансировании инвестиций в основной капитал обусловлено, с одной стороны, ростом инвестиционной активности хозяйствующих субъектов, повышением уровня их кредитоспособности, а с другой - активизацией деятельности банковского сектора по предоставлению инвестиционных кредитных продуктов. Наиболее активно в качестве источника финансирования использовали кредитные средства организации, осуществляющие добычу прочих полезных ископаемых (57 %), производство целлюлозы, древесной массы, бумаги, картона и изделий из них (50 %). Низкая заинтересованность кредитных организаций в финансировании инвестиционных проектов ограничивает потенциал роста клиентов банка и как следствие бизнеса самой кредитной организации. В то время финансовый лизинг набирает обороты, в 2012 г. общая стоимость финансовых договоров лизинга составила 789,1 млрд руб. против 594,2 млрд руб. кредитов банка в основной капитал. Соответственно высокая степень износа основных фондов в России означает колоссальный потенциал развития лизинговой отрасли. Как свидетельствуют данные Росстата, объем рынка лизинговых услуг в России, начиная с 1997 г., ежегодно удваивался. В 2001 г. этот быстро развивающийся сегмент финансового рынка было уже невозможно не заметить. Начиная с 2004 г., на рынке происходят как количественные, так и качественные изменения. Темпы роста лизинговых компаний по разным показателям составили от 50 до 70 % по сравнению с показателями прошлых лет (рис. 2.4). В 2005 г. темпы прироста объемов профинансированных средств впервые превысили темпы прироста объемов полученных лизинговых платежей, что указывало на начало нового этапа развития рынка лизинга. Рис. 2.4. Развитие рынка лизинга в России, млрд руб. За 2007 г. объем нового бизнеса российских лизингодателей составил 997,5 млрд руб. (рис. 2.5), увеличившись в 2,5 раза по сравнению с 2006 г. В 2007 г. 6 % общего объема нового бизнеса приходится на новый бизнес за рубежом (лизинговую деятельность за пределами Российской Федерации осуществляли пять компаний). Если бы российский рынок показал такие результаты в 2006 г., Россия могла бы претендовать на пятую строчку среди европейских стран по размеру лизингового рынка, уступив лишь Великобритании, Германии, Италии и Франции. Рис. 2.5. Индикаторы развития рынка лизинга в России, млрд руб. В 2008 и 2009 гг. рынок лизинга под влиянием кризисных явлений в экономике существенно сократился на 28 и 56 % соответственно. Объем новых сделок в 2009 г. составил 315 млрд руб., впервые с 2002 г. эта сумма оказалась меньше объема полученных за год лизинговых платежей (320 млрд руб.). Значительное снижение объема заключаемых лизинговых сделок было обусловлено нехваткой финансирования в 2008 - начале 2009 г., повышением процентных ставок по заемным ресурсам, ужесточением требований к потенциальным клиентам и ухудшением финансового состояния лизингополучателей. Лизинг деревообрабатывающего и лесозаготовительного оборудования, энергетического, текстильного, металлургического оборудования, дорожно-строительной техники сократился более чем на 80 - 90 %. Объем заключенных лизинговых сделок в 2009 г. упал до минимального уровня. Общая стоимость договоров финансового лизинга, заключенных в 2009 г., составила 264,2 млрд руб. Основная часть договоров (59,3 % от их стоимости) заключена на лизинг транспортных средств, на лизинг машин и оборудования приходилось 35,0 % стоимости договоров. Стоимость заключенных договоров на лизинг машин, оборудования, транспортных средств (по материалам обследования деловой активности организаций, осуществлявших в 2009 г. деятельность в области финансового лизинга) составила 9,5 % (в 2008 г. - 12,0 %) от общего объема инвестиций в активную часть основных фондов. Среди договоров финансового лизинга транспортных средств 23,5 % составляют договора на лизинг автомобилей (включая автобусы и троллейбусы), 48,5 % - на лизинг воздушных летательных аппаратов, 26,5 % - на лизинг железнодорожных транспортных средств (в 2008 г. соответственно 50,6; 22,1 и 12,7 %). Более 80 % договоров лизинга машин, оборудования и транспортных средств заключено с организациями обрабатывающих производств, строительства, транспорта и связи, сельского хозяйства, охоты и лесного хозяйства. Стремительный рост рынка лизинга в 2010 г. продемонстрировал предкризисную динамику, сопоставимую с 2007 г. Сумма контрактов выросла в 2,3 раза по сравнению с 2009 г. Объем нового бизнеса в 2010 г. составил 725 млрд руб., совокупный лизинговый портфель увеличился до 1180 млрд руб. Сумма стоимости оборудования по новым сделкам без учета НДС составила 450 млрд руб. Рост рынка лизинга в 2011 г. ускорился - лизингодатели заключили новых сделок на сумму 1300 млрд руб. - на 79 % больше, чем в 2010 г. В 2012 г. лизинговые компании инвестировали в новый бизнес, по данным рейтингового агентства «Эксперт РА»[57], 1330 млрд руб., а прирост к аналогичному периоду 2011 г. составил 5 %. Эти цифры (рис. 2.6) демонстрируют возрастающую роль лизинга как инструмента финансирования на территории России. Однако в первом полугодии 2013 г. рынок лизинга сократился на 17 % - в первую очередь из-за сжатия ж/д-сегмента в два раза. Падение могло быть вдвое больше - смягчил его авиализинг, увеличившийся в семь раз. Крупнейшие компании пытаются переориентироваться на розничные сегменты, выстраивая «лизинговые фабрики». Опереться при этом на «розничные конвейеры» материнских банков в полной мере не получается, приходится выстраивать собственные каналы продаж. Запуск лидерами рынка «лизинговых фабрик» повысит доступность инструмента лизинга для клиентов-МСБ, но усилит конкуренцию. По итогам 2013 г., по прогнозу «Эксперт РА», рынок лизинга вырастет на 6 % при оптимистичном сценарии и сократится на 10 % при пессимистичном. Рис. 2.6. Объем нового бизнеса лизинговых компаний, млрд руб. В последние годы сегментом-лидером по объему заключенных сделок остается железнодорожная техника - 39,1 % в 2011 г., рост на 4,6 % в 2012 г. Вторым по объему в 2011 г. сегментом стала авиатехника, доля которой за год сократилась с 15,3 до 10,5 % (в 2012 г. рост на 2 %). Доля сегментов грузового и легкового автотранспорта составила 8,4 и 7,1 % соответственно (в 2012 г. 9,54 и 6,22 %). В 2012 г. по сравнению с 2011 г. возросла доля договоров финансового лизинга машин и оборудования, заключенных с организациями, основным видом экономической деятельности которых является сельское хозяйство, охота и лесное хозяйство, добыча полезных ископаемых, государственное управление и обеспечение военной безопасности, оптовая и розничная торговля, финансовая деятельность. На российском рынке лизинга еще недостаточно развит лизинг недвижимости (доля договоров 3,1 % - 2011 г. и 2,7 % - 2012 г.), в то время как в западных странах и США доля договоров лизинга недвижимости составляет соответственно 17 и почти 30 %. Многие лизинговые компании имеют достаточно крупные портфели договоров. В тройку лидеров рынка по объему новых сделок (источник: рейтинговое агентство «Эксперт Ра») в 2011 г. вошли ВЭБ- Лизинг, ВТБ-Лизинг и Сбербанк Лизинг. В сумме на данные компании пришлось 43 % объема новых сделок (в 2010 г. - 41,1 %). Крупнейшей лизинговой компанией России по объему портфеля (326,8 млрд руб.) в 2011 г. стала компания ВТБ Лизинг[58]. В 2012 г. тройка лидеров осталась в прежнем составе. Значительно улучшил свои позиции и вышел на первое место ВЭБ-Лизинг, объем портфеля которого почти в два раза превышает портфели ВТБ-Лизинг и Сбербанк Лизинг (515,8 против 349,4 и 218,7 млрд руб. соотвественно)[59]. Необходимо отметить, что, несмотря на общий рост объемов финансирования посредством лизинга, наблюдается сильное расхождение в развитии рынка лизинговых услуг между регионами Российской Федерации. В некоторых регионах, таких как, например, Северозападном (за исключением СПБ), Северокавказском и Дальневосточном федеральных округах, наблюдался слабый рост объемов нового бизнеса лизинговых компаний. Учитывая, что лизинг используется для финансирования инвестиций в оборудование и недвижимость, та- кой результат говорит о том, что процесс инвестирования в этих регионах находится на невысоком уровне. Рост доли Москвы в структуре заключенных новых сделок, проявившийся в 2012 г., сохранился и по итогам года - с 40 % увеличился до 54 %. Кроме того, заметно выросла доля Сибирского федерального округа (с 5 до 12 %) и сократились доли Центрального и Уральского федеральных округов. Насколько важна лизинговая деятельность на национальном и региональном уровнях можно проследить при сравнении уровня проникновения лизинга по регионам Российской Федерации. Уровень проникновения рассчитывается как отношение активов, финансируемых за счет лизинга, к общей сумме инвестиций в стране или регионе. На рис. 2.7 показана динамика уровня проникновения лизинга в экономику РФ[60]. Рис. 2.7. Динамика уровня проникновения лизинга в экономику Российской Федерации в 2006 - 2012 гг. На самом высоком уровне - 14,9 % - уровень проникновения находился в 2007 г. В 2011 г. уровень проникновения лизинга приблизился к значению 2007 г. и составил 12,1 %. Это значит, что российские лизинговые компании профинансировали до 12,1 % валового накопления основного капитала страны. В сравнении с развитыми странами Европы (средневзвешенное значение - 30 %) уровень проникновения лизинга в экономику Российской Федерации ниже почти в три раза. В табл. 2.1 приведены уровни проникновения лизинга в экономику регионов Российской Федерации. Эти цифры показывают, что в России наиболее развита и популярна лизинговая деятельность в мегаполисах страны (г. Москва - 78 % и г. Санкт-Петербург - 33 %). Уровни проникновения лизинга в экономике в 2012 г. по регионам Российской Федерации Таблица 2.1 Наряду с крупными мегаполисами страны также наблюдается высокий уровень проникновения в Центральном, Уральском, Приволжском и Сибирском федеральных округах (соответственно 16,4; 13,0; 9,1; и 7,1 %). Это доказывает успешность лизингового финансирования в этих регионах. Стоит также заметить, что Южный и Дальневосточный федеральные округа страны находятся практически на одном уровне. Северо-Западный округ без учета г. Санкт-Петербурга и Северо-Кавказский занимают низшие позиции, возможно, это говорит о том, что в этих регионах еще есть пространство для распространения лизингового финансирования. Однако доля лизинга в ВВП довольно низкая (в условиях кризиса в 2009 г. - 0,81 %, в 2012 г. - 2,39 %) по сравнению со странами Европы (в 2009 г. - от 1,4 до 3,2 %, в 2012 г. - 2,5 до 4,8 %). Наиболее активно финансовый лизинг развивается в Москве, Санкт-Петербурге, Республике Татарстан, Хабаровском крае, Воронежской, Московской и Тюменской областях, на долю лизинговых компаний, расположенных в этих субъектах Российской Федерации, приходилось около 85 % общей стоимости договоров, заключенных в 2009 г. Доля Москвы в структуре новых сделок выросла в 2010 г. с 28,7 до 38,4 %, в 2012 г. - на 3,7 до 42,1 %. В географическом распределении сделок также увеличилась доля Северо-Западного ФО (с 1,9 до 2,3 %), Уральского, Южного и Северо-Кавказского ФО. При этом снизилась доля Санкт-Петербурга (с 15,8 до 12,4 %), Приволжского (с 10,24 до 8,4 %), Сибирского и Дальневосточного федеральных округов. По данным Росстата (табл. 2.2), последние годы наблюдается рост числа лизинговых организаций, не относящихся к субъектам малого и среднего предпринимательства (в 2010 г. на 21 % по сравнению с 2008 г.). Таблица 2.2 Число организаций, осуществляющих деятельность в сфере финансового лизинга в Российской Федерации предпринимательства организа циями пред приятиями В последние годы наблюдается активизация филиальных сетей лизингодателей. В 2011 г. число филиалов увеличилось на 28,4 %, в 2012 г. - примерно на 30 %. Рост конкуренции на рынке лизинговых услуг способствовал совершенствованию работы лизинговых компаний с клиентами. Если в 2004 г. срок оформления лизинга составлял до года (подготовка договоров в таких отраслях, как нефтяная промышленность и авиализинг, требует значительных временных затрат), то в настоящее время срок оформления и рассмотрения лизинговой заявки составляет от одного часа до 14 дней. Таким образом, несмотря на определенные трудности и препятствия, рынок лизинга активно расширяется, растет конкуренция, работа лизинговых компаний становится более качественной.

Регионы Уровень проникновения, % Центральный федеральный округ (Москва) 39,7 (78) ЦФО без учета Москвы 16,4 Северо-Западный федеральный округ (СПБ) 10,4 (33) СЗФО без учета Санкт-Петербурга 3,0 Южный федеральный округ 4,7 Северо-Кавказский федеральный округ 1,6 Приволжский федеральный округ 9,1 Уральский федеральный округ 13,0 Сибирский федеральный округ 7,1 Дальневосточный федеральный округ 4,2

В том числе Годы Всего организациями, не относящимися к субъектам малого и среднего средними малыми предприятиями (без микропредприятий) микро 2008 889 205 13 116 554 2009 885 242 27 142 473 2010 490 279 24 143 44

Еще по теме § 2.2. Современное состояние и перспективы развития лизингового финансирования:

- §3. Современное состояние и перспективы развития России

- 1.2. Возникновение, современное состояние и перспективы развития консалтинга в мире

- Современное состояние и перспективы развития негосударственных пенсионных фондов в России

- 4.4 Политология история развития, современное состояние и перспективы политологии

- 10.2. Философия человечество перед лицом глобальных проблем; проблемы и перспективы современной цивилизации; футуролвгическая и прогностическая функции философии; соотношение научно-технического, социально-экономического, духовного прогресса в современную эпоху; футурология о перспективах развития

- 1.1. Состояние, проблемы и перспективы развития ТЭК

- 3.1 Состояние и перспективы развития регионального рынка высшего образования Курской области

- Проблемы и перспективы дальнейшего развития финансирования федеральных и территориальных целевых программ

- 1.1. Состояние и проблемы развития логистических систем в России на современном этапе развития.

- Состояние и проблемы развития логистических систем в России на современном этапе развития.

- Анализ состояния и перспективы развития жилищно-коммунального хозяйства города Ульяновска

- § 2.3. Правовые особенности финансирования лизинговых операций, включая банковские лизинговые операции

- 1.2 Экологические эффекты деятельности предприятий горнопромышленного комплекса местного значения: состояние и перспективы развития

- Фьючерсный товарный рынок в современной России. Проблемы и перспективы развития

- Современное состояние и развитие кредитной кооперации в Архангельской области

- 3 Современное состояние и проблемы развития отечественных СЭЗ

- Исследование современного состояния и тенденций развития агропромышленного комплекса региона

- Вопрос 77. Страховой рынок и его участники. Состояние и перспективы развития страхового рынка в России