Корпоративная задолженность

К обусловленным обязательствам можно отнести и корпоративные долги. За них государство при определенных обстоятельствах должно нести частичную ответственность в виду их угрозы для обеспечения стабильности экономического развития страны.

Кризис 2008—2009 гг. и долговой кризис в Европе в 2011—2012 гг. показали справедливость этих утверждений, когда значительная государственная финансовая помощь оказывалась корпорациям и банкам, испытывавшим острую нехватку ликвидности, во многих развитых странах.Без учета корпоративной задолженности нельзя получить полноценную картину долговой ситуации в России. Особое беспокойство вызывает внешняя корпоративная задолженность, соста-

27. Старение населения — 2010: Российская федерация. (http://www.standardandpoors.com/ratings/ articles/ru/ru/?articleType=HTML&assetID=1245318586827).

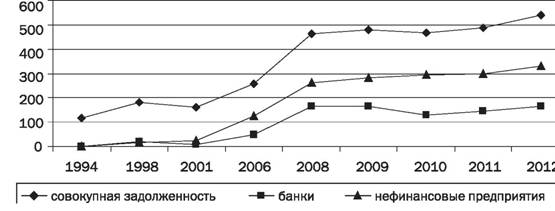

вившая на 1 января 2012 г. 494 млрд долл. (рис. 4) почти в 16 раз больше по сравнению с началом 2001 г. (31 млрд долл.). За 2011 г. эта задолженность возросла на 50 млрд долл.

Рис. 4. Динамика совокупной внешней задолженности России, внешней задолженности банков и нефинансовых предприятий, начало года, млрд долл.

Источник: данные Банка России (http://www.cbr.ru).

Доля корпоративного внешнего долга в совокупном внешнем долге в 2000 г. составляла менее 20%, а в 2011 г. она превысила 91%. Это больше, чем во многих странах мира, хотя и у них корпоративная задолженность существенно возросла в 2000-е годы. В начале 2011 г. на нее приходилось (в% от совокупного внешнего долга): в Германии — 72, во Франции — 70, в Великобритании — 94, в Японии — 67, в США — 67, в Канаде — 75, в Индии — 74, в Бразилии — 82%.

Совокупный внешний долг, включающий корпоративный долг, по оценкам Банка России, составил в начале 2011 г. 33% от ВВП.

Это в принципе неугрожающая величина, однако, с учетом внутренних корпоративных заимствований, она выше в 2—2,5 раза. Ежегодные платежи по совокупному внешнему долгу составляли в 2010 г. 9% от ВВП, но по отношению к объему экспорта — 28%. Последнее соотношение больше определенной МВФ высокой степени риска (25%).Риски внешней корпоративной задолженности связаны с рядом обстоятельств.

Во-первых, существенная часть корпоративной задолженности падает на компании и банки с госучастием, т.е. является

Основные риски долговой политики

квазисуверенным долгом. По оценке Банка России, внешний долг предприятий и банков с госучастием составил на 1 октября 2011 г. 163,3 млрд долл., или более 34% от всего корпоративного долга. Соответствующие показатели на начало 2006 г. составляли 68,7 млрд долл. и 27%.

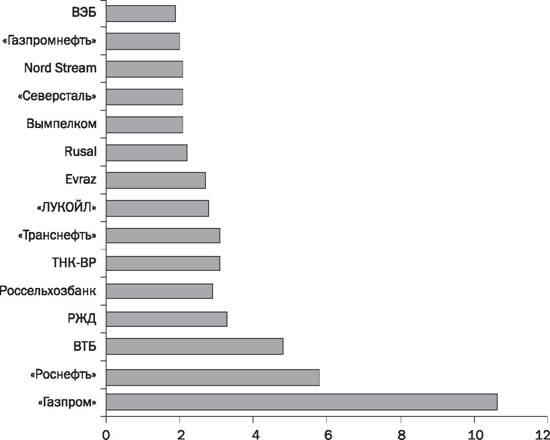

Корпоративный внешний долг сильно сконцентрирован. По оценкам аналитиков Deutsche Bank, на 1 июля 2010 г. на 12% всех компаний падало 80% корпоративного долга, где учитывались только облигации и синдицированные кредиты (277 млрд долл.).

На такие госкомпании, как «Газпром», «Роснефть» и ВТБ, приходилось 20% всего корпоративного долга. В шестерку крупнейших должников входят и государственные РЖД, «Россельхозбанк» и «Транснефть» (рис. 5).

Рис. 5. Доля 15 крупнейших компаний-заемщиков во всем корпоративном долге на 1 июля 2010 г.,%

Источник: Arakelyan M, Nestmann T. Russia’s quasi-sovereign debt. A sizeable contingent liability. Deutsche Bank Research. 2011. January 27. P. 4.

Во-вторъ1х, в России существует сильная патерналистская поддержка государством крупных частных компаний.

Осенью 2008 г. правительство России создало специальный фонд для оказания помощи компаниям, испытывающим затруднения по погашению их внешней задолженности, размером 50 млрд долл. Этими средствами распоряжался Внешэкономбанк (ВЭБ) в соответствии с Федеральным законом РФ № 173 от 13 октября 2008 г.

«О дополнительных мерах по поддержке финансовой системы Российской Федерации». Большую часть этих денег получили такие частные компании, как UC Rusal (4,5 млрд долл.), «Альфа- групп» (2 млрд долл.), Evraz Group (1,8 млрд долл.), ПИК (262 млн долл.), «Ситроникс» (230 млн долл.). Всего же из этого фонда ВЭБ выдал кредитов на 14,33 млрд долл., после чего в 2009 г. такое финансирование было закрыто.Российские компании в основном усвоили уроки кризиса 2008 г., когда за два предкризисных года российский корпоративный сектор увеличил свою задолженность почти в 2 раза. Во время острой фазы кризиса ему был практически полностью перекрыт доступ на мировые финансовые рынки. И только помощь государства позволила ему выжить и сохранить заложенные в зарубежных банках активы.

Основные частные корпоративные заемщики в последние годы активно реструктуризировали свою внешнюю задолженность. В этом им также помогали банки с госучастием — ВЭБ, ВТБ, «Сбербанк», «Газпромбанк» а также крупные частные российские и зарубежные банки. Для получения новых кредитов некоторым корпоративным заемщикам выдавались государственные гарантии. Использовались и другие меры, которые способствовали уменьшению задолженности: продажа части активов, различные свопы, размещение новых облигационных займов и т.п.

Так, в 2009 г. «Ситроникс» получил кредит у «Банка Москвы» в размере 230 млн долл. для погашения своей задолженности перед ВЭБом. Для аналогичных целей ПИК взял кредит у «Номос-банка», который выкупил его долг у ВЭБа. Трубная металлургическая компания заняла в ЕБРР 200 млн долл. для погашения своих евробондов, а также кредиты в «Газпромбанке», Сбербанке России и ВТБ на сумму 1750 млн долл. для погашения корот-

Основные риски долговой политики

ких долгов. «Вымпелком» выкупил собственные еврооблигации на 320 млн долл., заместив их привлеченным в сентябре 2009 г. кредитом Сбербанка России.

Одну из последних крупных реструктуризаций задолженности (на 9,3 млрд долл.) осуществил в сентябре 2011 г.

UC Rusal. Так, 23 сентября 2011 г. было подписано и вступило в силу дополнительное соглашение со Сбербанком России по кредиту в сумме 4,58 млрд долл. Соглашение предусматривает продление срока погашения кредита до сентября 2016 г., а также отмену гарантии ВЭБ. 29 сентября 2011 г. также подписано и вступило в силу соглашение с 13 международными и российскими банками, включая BnP Paribas (Suisse) SA, ING Bank N.V, Commerzbank Aktiengesellschaft, Credit Agricole Corporate and Investment Bank, «Газпромбанк», Natixis, Nordea Bank AB (publ), The Royal Bank ofScotland Plc, Сбербанк России, Sumitomo Mitsui Banking Corporation, SCGIB, UniCredit Bank AG и WestLB AG, о синдицированном кредите на сумму 4,75 млрд долл, средства которого будут использованы в том числе для погашения обязательств UC Rusal по соглашению о реструктуризации долга (International Override Agreement), подписанному 7 декабря 2009 г. По итогам синдикации этого кредита к первичному пулу банков присоединятся еще ряд международных банковских институтов.Реструктуризация корпоративных долгов способствовала увеличению дюрации (средневзвешенного срока до погашения) корпоративного внешнего долга. Доля долгосрочных обязательств в общих внешних обязательствах частного сектора выросла с 69,8% в начале 2008 г. до 83,3% на 1 октября 2011 г. (табл. 3).

Таблица 3. Структура внешнего долга РФ по срокам погашения,%

| Показатели | 01.01.2006 | 01.01.2008 | 01.01.2011 | 01.10.2011 |

| Совокупный государственный долг РФ, в т.ч. | 100 | 100 | 100 | 100 |

| краткосрочный | 16,9 | 21,5 | 13,3 | 13,7 |

| долгосрочный | 83,1 | 78,5 | 87,7 | 86,3 |

| Внешний долг частного сектора, в т.ч. | 100 | 100 | 100 | 100 |

| краткосрочный | 21,2 | 30,2 | 15,2 | 16,7 |

| долгосрочный | 78,8 | 69,8 | 84,8 | 83,3 |

Источник: данные Банка России (http://www.cbr.ru).

В целом многие российские эксперты считают маловероятным повторение острого кризиса корпоративной задолженности 2008—2009 гг. Например, А. Пестова и О. Солнцев (Центр макроэкономического анализа и краткосрочного прогнозирования) полагают, что «вторая волна» плохих долгов в российской экономике в 2012 г. возможна, однако вряд ли это будет цунами. Она смоет главным образом игроков с рискованными стратегиями, построивших свой дом на песке .

В то же время наблюдается ускорение роста внешнего корпоративного долга, который только за 2011 г. увеличился более чем на 50 млрд долл. (рост 11,5%). К началу 2012 г. он фактически приблизился к своему максимальному уровню на 1 октября 2008 г. (505 млрд долл.).

В случае обострения глобального кризиса правительство РФ уже пообещало бизнесу свою финансовую поддержку, но только для эффективных предприятий. Как заявил в октябре 2011 г. В. Путин на Инвестиционном форуме ВТБ Капитал «Россия зовет!», «если потребуется, мы подставим плечо, поможем, но, конечно, только тем, кто сам эффективно работает и не проводит излишне рискованной экономической и корпоративной политики»[23] [24]. Банк России заявил о готовности предоставить банкам кредитные ресурсы (на сумму до 1 трлн руб.), которые будет невозможно на приемлемых условиях привлечь зарубежом[25].

Правда, понятных критериев оценки эффективности не выработано, и, вероятно, субъекты государственной поддержки и формы такой поддержки будут по-прежнему определяться в ручном селективном режиме. Об этом можно судить по решению правительства выкупить у Газпромбанка 10,2% его акций за долг перед государством в размере 50 млрд руб. в рамках допэмиссии банка на 90,1 млрд руб. Осуществит такую конвертацию долга Госкорпорация

Основные риски долговой политики

ВЭБ. Газпромбанк получил кредит ВЭБа на 90 млрд руб. в острую фазу кризиса осенью 2008 г., когда на капитализацию банковского сектора правительство выделило из фонда национального благосостояния около 450 млрд руб. Деньги размещались на 10-летнем депозите в ВЭБе, который выдавал их банкам на тот же срок в виде субординированных кредитов. Более того, такая практика фактически идет в разрез с провозглашенным в 2011 г. курсом на широкую

приватизацию госактивов и на расширение финансирования ВЭБом

31

модернизационных проектов .

Те же самые соображения следует применить к покупке в декабре 2011 г. другим крупным государственным банком ВТБ 20% акций «Металлоинвеста». Эти акции принадлежали аффилированной с «Металлоинвестом» офшорной компании Coalco Metals. Покупка акций осуществлена в счет погашения долга Coalco Metals, которой в кризис 2008 г. ВТБ предоставил кредит объемом более 1,5 млрд долл. под залог 10% акций «Металлоинвеста»[26] [27].

Еще одним проявлением государственного патернализма в отношении испытывающих долговые проблемы корпоративных структур является рост государственных гарантий в структуре совокупного суверенного долга. В 2008 г. их доля составляла 3,4%, а в 2010 г. — уже 10,2%. При этом на гарантии в иностранной валюте приходилось в 2010 г. 28% всех гарантий, остальные 72% — на рублевые гарантии. К 2013 г. ожидается, что доля госгарантий в госдолге увеличится до 18-20%[28].

О том, что государство косвенно несет ответственность за корпоративные долги (а во многих случаях берет ее на себя), говорит и тот факт, что крупные компании и банки, причем не только государственные, получают оценки своих инвестиционных рейтингов на уровне суверенных рейтингов РФ. Например, такой же, как и РФ, долгосрочный рейтинг эмитента по заимствованиям в ино-

странной валюте (BBB) с прогнозом «стабильный» Standard & Poor’s имеют как государственные (ВЭБ, ВТБ, Газпром, Роснефть, РЖД, Транснефть), так и частные компании (ЛУКОЙЛ, ТНК-ВР, НЛМК). Это позволяет таким компаниям привлекать средства с международных финансовых рынков по более низким ставкам.

В то же время для принятия государственными органами управленческих решений необходим более взвешенный анализ размера внешней корпоративной задолженности. Дело в том, что в определенной части эта задолженность является искусственной. Многие российские компании вывозят капитал из России, а потом репатриируют его в форме кредитов и займов (round-tripping capital). По сравнению с ПИИ это обеспечивает, по мнению бизнеса, лучшую страховку от рисков неэкономического характера. Ведь кредитование дает возможность арбитража в международных институтах. Во многих случаях подобные кредиты являются внутрихолдинговыми проводками. А реальная величина корпоративного внешнего долга у России может быть на 25—40% ниже.

Примером успешности такой инвестиционной стратегии можно считать опыт компаний, аффилированных с обанкроченной в России нефтяной ТНК «ЮКОС». С 2007 г. тянулась тяжба между голландской «дочкой» «ЮКОСа» Yukos Capital S.a.r.l, которую контролирует ряд бывших менеджеров «ЮКОСа», и Роснефтью. Yukos Capital требовала заплатить 12,9 млрд руб., которые она в 2004 г. предоставила в качестве 4-х займов «Юганскнефтегазу». Затем «Юганскнефтегаз» в результате банкротства «ЮКОСА» был, в конечном счете, приобретен Роснефтью, но деньги Yukos Capital возвращены не были. Yukos Capital даже было отказано во включении в реестр кредиторов обанкротившегося «ЮКОСа». Потерпев неудачу в российских судах, Yukos Capital обратилась в апелляционный суд Амстердама, который встал на сторону истца. Роснефть попыталась обжаловать это решение в Верховном суде Нидерландов, но в обжаловании было отказано. В итоге Роснефть летом 2010 г. выплатила Yukos Capital требуемую сумму (12,9 млрд руб.) в валютном эквиваленте (около 400 млн долл.).

Вывод о существенной роли round-tripping capital можно сделать на основании анализа географии формирования корпоративного долга (табл. 4). Как видно из приведенных данных, значи-

Основные риски долговой политики

тельная часть задолженности (более 70%) сформировалась за счет потоков кредитов из офшорных юрисдикций и связанных с ними юрисдикций (спарринг-офшорных), где удобно (в силу корпоративного законодательства) размещать холдинговые центры, концентрирующие финансовые ресурсы и контролирующие активы в России.

Таблица 4. Доля отдельных стран в формировании внешнего долга небанковских корпораций России, %

| Страны | 2008 | 2010 |

| Великобритания | 14,4 | 32,8 |

| Кипр | 28,0 | 22,5 |

| Германия | 5,7 | 6,4 |

| Нидерланды | 18,7 | 6,2 |

| Люксембург | 6,0 | 5,4 |

| Китай | 0,1 | 4,5 |

| Франция | 5,2 | 4,2 |

| Британские Виргинские острова | 3,6 | 2,8 |

| Ирландия | 3,5 | 3,4 |

| Австрия | 2,0 | 1,5 |

Источник: данные Банка России за соответствующие годы (http://www.cbr.ru).

Не случайно, что в структуре текущих иностранных инвестиций в Россию доля ПИИ в 2010 г. упала до 12,1% по сравнению с 67,7% в 1995 г. и 40,4% в 2000 г. Соответственно возросла доля различного рода кредитов, за которыми скрывается round-tripping capital (табл. 5).

Характерно также и то, что в структуре корпоративной частной задолженности преобладают ссуды и займы, которым заметно уступают долговые ценные бумаги, размещаемые на финансовых рынках. Особенно это заметно у частных нефинансовых предприятий, где на начало 2011 г. доля ссуд и займов превышала 90% всей внешней задолженности (табл. 6).

Использование кредитной формы реинвестирования в Россию, кроме страховки рисков, имеет и другие причины. Выплата процентов «иностранным» кредиторам уменьшает налогооблагаемую прибыль зарегистрированных в России компаний.

Таблица 6. Структура внешнего долга частного сектора, на начало 2011 г.,%

| Показатели | Ссуды и займы | Долговые ценные бумаги | Прочие долговые обязательства |

| Весь частный долг | 62,1 | 4,8 | 33,1 |

| Банки | 59,2 | 3,9 | 36,9 |

| Нефинансовые предприятия | 91,4 | 7,5 | 1,1 |

Источник: данные Банка России (http://www.cbr.ru).

Таблица 5. Структура текущих иностранных инвестиций в Россию по типам,%

| Показатели | 1995 | 2000 | 2005 | 2007 | 2010 |

| Иностранные инвестиции, в том числе: | 100 | 100 | 100 | 100 | О О |

| ПИИ, из них: | 67,7 | 40,4 | 24,4 | 23,0 | 12,1 |

| взносы в капитал | 48,8 | 9,7 | 19,3 | 12,2 | 6,7 |

| кредиты, полученные от зарубежных совладельцев организаций | 11,4 | 25,0 | 4,0 | 9,7 | 4,1 |

| прочие ПИИ | 7,5 | 5,7 | 1,1 | 1,1 | 1,2 |

| портфельные инвестиции, из них: | 1,3 | 1,3 | 0,8 | 3,5 | 0,9 |

| акции и паи | 0,4 | 0,6 | 0,6 | 3,4 | 0,3 |

| долговые ценныебумаги | 0,9 | 0,6 | 0,2 | 0,1 | 0,6 |

| прочие инвестиции, из них: | 31,0 | 58,3 | 74,8 | 73,5 | 87,0 |

| торговые кредиты | 6,3 | 14,1 | 11,2 | 11,6 | 15,3 |

| прочие кредиты | 16,5 | 43,2 | 62,9 | 61,0 | 69,0 |

| прочее | 8,2 | 1,0 | 0,7 | 0,9 | 2,7 |

Источник: данные Росстата (http://www.gks.ru).

Использование «иностранных» кредитов позволяет проводить и более гибкую корпоративную стратегию. В случае создания совместных предприятий, если вместо кредитов деньги вносились в их капитал, а затем инвестировались в проекты, то до окупаемости вложений не было бы прибыли и возможности платить дивиденды34. К тому же при прямом инвестировании пришлось бы нести валютные риски, которые лучше можно ограничить при зарубежном кредитовании.

Все это предполагает выработку особых подходов к регулированию корпоративной задолженности.

34. См. подробнее: Казьмин Д Деньги не выводятся // Ведомости. 2011. 25 ноября.

Еще по теме Корпоративная задолженность:

- Тема 6. Корпоративный шантаж и методы его реализации: Определение и признаки корпоративного шантажа. Субъект корпоративного шантажа. Объект корпоративного шантажа. Основные методы корпоративного шантажа

- Реформа банковской системы и развитие корпоративных отношений Основные принципы и стандарты, закладываемые при формировании отдельных направлений корпоративной стратегии банка Принципы корпоративного управления

- Тема 4. Общая характеристика корпоративных процессов в современной российской экономике: история развития корпоративных процессов, российская специфика корпоративных процессов, мотивация корпоративных процессов

- Тема 1. Роль и значение корпоративной безопасности в обеспечении стабильности в развитии общества: понятие корпоративной безопасности, актуальность проблем корпоративной безопасности, тенденции развития общественных и экономических отношений, влияние корпоративной безопасности на социально-экономическое развитие общества и государства

- Внедрение корпоративного управления и международных стандартов финансовой отчетности как взаимосвязанных элементов корпоративной стратегии банка

- Современные тенденции развития корпоративных отношений в развитых странах и связанная с этим трансформация внешней корпоративной среды банков

- 3.5 Модели корпоративного управления и контроля (классические модели корпоративных отношений)

- 6.2 Структура системы корпоративного управления в России. Используемые модели корпоративного управления

- Тема 9. Построение системы корпоративной безопасности корпорации. Алгоритм построения корпоративной безопасности. Основа мониторинга. Распределение задач среди персонала корпорации. Типовые схемы защитного структурирования

- Тема 2. Корпоративная безопасность как основа экономической безопасности коммерческих организаций: Структура экономической безопасности, роль корпоративной безопасности, взаимодействие с иными элементами экономической безопасности

- 2. Управление дебиторской задолженностью

- Управление дебиторской задолженностью

- Классификация дебиторской задолженности

- Анализ дебиторской задолженности

- 97. Внешняя задолженность России

- Управление дебиторской задолженностью и денежной наличностью